Приветствую всех.

Вчера на почту пришло письмо от ТМК (Трубная Металлургическая Компания)

Довольно таки интересного содержания:

Если коротко:

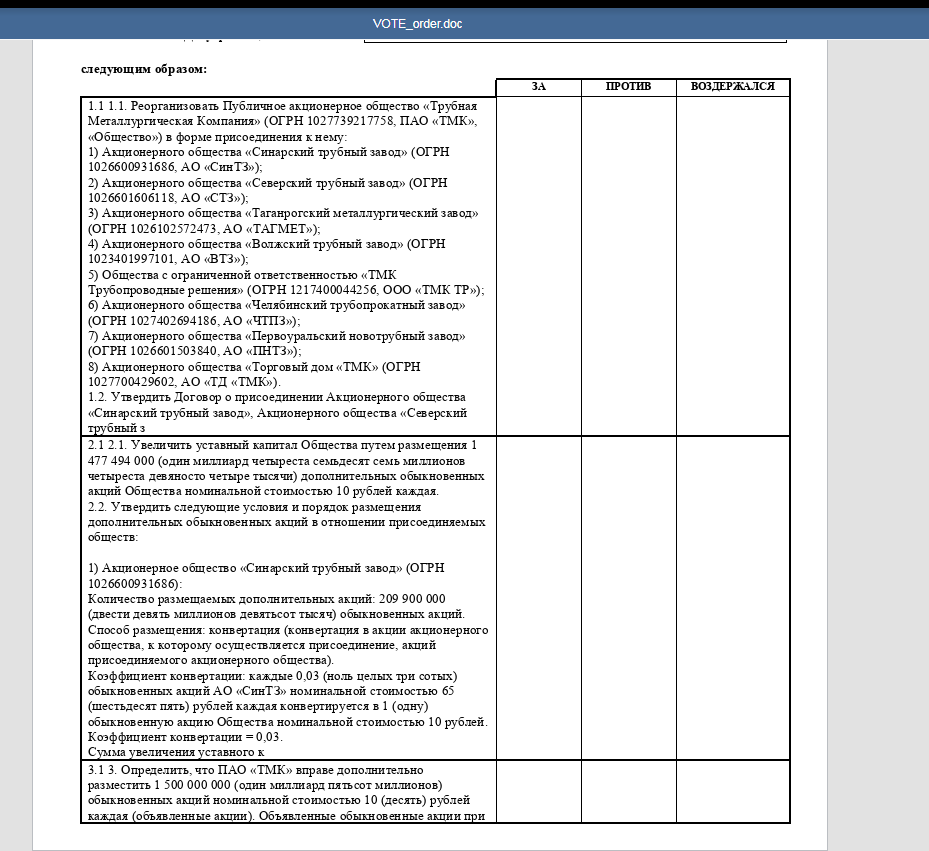

1) Произойдет реорганизация, причем довольно существенная

2) Увеличат капитал путем выпуска дополнительных акций

3) Акции присоединенных компаний, конвертируют в акции ТМК

Более подробно можете прочитать в скриншотах ниже

Вообще компания довольно интересная и на фоне СВО ей живется очень даже не плохо, монетизирую

ТМК в 2022-2023 году оказалось бенефициаром СВО: на фоне введённых санкций нефтегазовые компании РФ бросились строить новые ветки на Восток. На этом цены на трубы подросли из-за высокого спроса, что позволило ТМК получить выдающиеся результаты.

Так, в 2021 году выручка и чистая прибыль компании по МСФО составили 429 и 7,1 млрд рублей, а уже в 2022 году — 629,1 и 41,9, в 2023 — 544,2 и 39,3.

Конечно, тут ещё имел эффект консолидации ЧТПЗ, купленного ТМК в 2021 году, но всё же результаты очень и очень хорошие.

❗️Однако уже в 2024 году появились проблемы: из-за затянувшейся СВО и роста ключевой ставки крупнейшие игрок свернули свои инвестиционные программы — следовательно,спрос на продукцию ТМК резко упал. Это отразилось в падении выручки: она рухнула до 532,1 млрд рублей — компанию спас только рост спроса на продукцию ЧТПЗ.

Хотя как сказать. Рост операционных расходов и себестоимости продукции операционная прибыль за год упала с 93,6 до 36,3 млрд рублей. Кроме того, сильно выросли расходы на обслуживание долга — с 28 до 63,3 млрд рублей! Сами понимаете, ставка - решает все, а высокая ключевая ставка, и плюс ко всему менеджмент компании, который не снижал капексы, а также эффекта интеграции ЧТПЗ, долги которого перенял ТМК. В итоге получаем

В 2024 году ТМК, несмотря на небольшое падение выручки (всего на 2,2%) получил убыток в размере 27,7 млрд рублей!

С одной стороны убыток и казалось бы не умелые действия высшего менеджмента, такие как взятие новых долгов под очень высокий процент, а с другой стороны, трубы нужны, и не где-то там через пару лет, а здесь и сейчас, так как строительство идет уже сейчас и покупают трубы опять же сейчас, вот и приходится крутиться, обновляться и выпускать продукцию по полной программе, хоть и для выполнения ремонтов наращивать долги.

2025 год

В этом году отчета за первый квартал, я еще не видел, вроде и нет пока (поправьте, если я его просто пропустил)

Вот только есть довольно интересные еще сведения, что у компании есть рост прочих доходов (дивидендов от дочек, которые составили 10,2 млрд рублей) и процентов от вкладов доналоговая прибыль компании составила 743 млн рублей против убытка в 7,185 млрд рублей годом ранее!

А вот сейчас, ТМК решил вобрать в себя все свои дочки, выпустить еще акции, видимо, что бы

1) покрыть большую часть долгов

2) Прибыль забирать уже не в качестве дивидендов, а что бы вся прибыль была как в единой компании.

Ну что скажу, ход очень хороший получается. И есть компания еще и свою кубышку по вкладам оставит, то может и хороший отчет по итогам 2025 года мы можем увидеть.

Вот только забыли про овраги

Из-за высоких расходов и дорожающей себестоимости ТМК работает с операционной рентабельностью около 3%, что позволяет ещё на операционном уровне сводить концы с концами, но после выплаты процентов по кредитам и налогов у компании практически ничего не остаётся.

Поэтому я даже не удивлен, что дивидендов в этом году нет, и не будет.

Да и вообще что-то у всех металлургов дела идут из ряда вон плохо.

Что же посмотрим что будет дальше. Но я пока просто буду держать свою долю в ТМК и наблюдать.

Спасибо за внимание.

Не является инвестиционной рекомендацией.