Известия рассказали о том, что просрочка по кредитам достигла 1.5 триллионов рублей! А самое главное, объем просроченной задолженности растет уже какое-то время подряд. Предлагаю разобраться насколько это вообще страшно для российской экономики и почему так происходит.

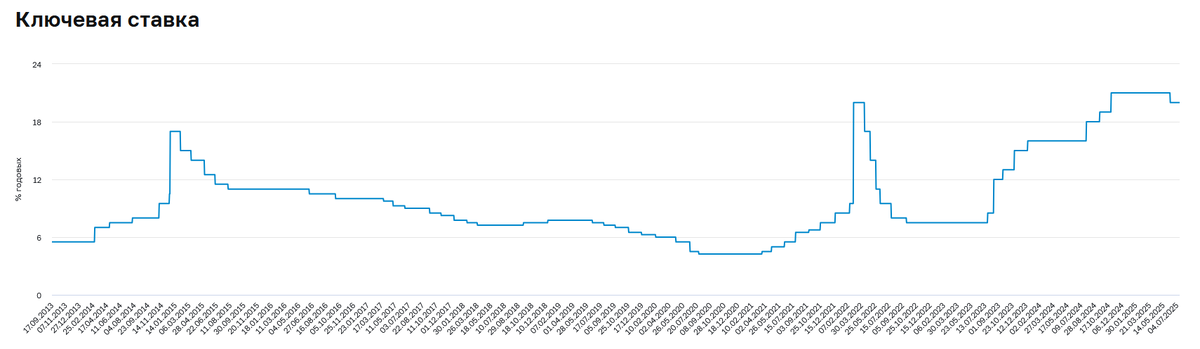

Известия пишут про высокую ключевую ставку

В своей статье Известия говорят о том, что рост просроченной задолженности произошел потому, что люди привыкли брать деньги в долг, ставки выросли, но не все смогли рассчитать свои силы. Для кого-то платить так много за обслуживание долга оказалось просто не посильным. Кроме этого в стране высокая инфляция, цены выросли, на жизнь стало уходить больше денег, чем раньше, а кредит никуда не делся.

К сожалению многие из нас ожидали, что ключевую ставку снизят намного быстрее, как это сделали в 2022 году. Люди брали в долг, надеялись быстро перекредитоваться, но этого не случилось. А еще люди хотели купить сейчас потому, что они видели, что цены сильно растут, а значит завтра будет дороже, чем сегодня. И как раз по данным издательства в основном просрочку допускают люди взявшие в долг в конце 2023 – начале 2024 года под высокие ставки. И это в основном рискованные заемщики.

Сейчас некоторые эксперты прогнозируют, что ключевую ставку на следующем заседании в июле 2025 года могут понизить даже на 2%. Но к сожалению эти 2% спасут далеко не всех тех, кто допустил просрочку и попал на проценты по 35-45% годовых. Когда за использование заемных средств приходится платить так дорого, то ком нарастает слишком быстро.

Но в то же время после понижения ставки кто-то сможет провести реструктуризацию долга и выкарабкаться из долговой ямы по мере снижения кредитных ставок. И именно поэтому сумма в 1.5 триллиона рублей выглядит зловеще, но пока еще рано паниковать, ведь часть из этих денег все же вернется займодателям. Но даже если они не вернутся. Проблемные займы, а в просрочку ушли в основном они, по правилам ЦБ должны быть покрыты резервами на 90%, а это значит, что у банков не возникнет глобальных проблем в случае их невозврата. Невозврат безусловно приведет к падению прибыли банков, но не к чему-то более плачевному. И в такие моменты понимаешь, что хорошо все же, что у нас есть нормы резервирования.

Вырос объем кредитования

Но я хочу обратить внимание на то, что в целом объем закредитованности растет и, поэтому объем просроченной задолженности увеличивается. Но это не значит, что идет значительный рост объем просрочки относительно объема выданных средств. Нет! Тут идет рост, в том числе и за счет того, что люди стали брать больше денег в долг. Условно раньше для покупки автомобиля было достаточно взять 500к, а теперь 1000к, ценник вырос, люди стали вынуждены больше занимать.

Банк России еще не публиковал отчет с анализом тенденций в сегменте розничного кредитования с данными 2025 года. Но если смотреть на 1 января 2025 года, то объем кредитования на начало года вырос на +11% относительно 1 января 2024 года.

А по данным портала ФинУслуги объем запрашиваемого кредита наличными в мае 2025 года относительно мая 2024 года вырос на +14,7%. Приведу среднюю сумму наличного кредита по регионам в 2025 году, скажу честно, они меня удивили:

- Татарстан — 1 662 681 рублей;

- Москва — 1 117 545 рублей;

- Московская область — 977 322 рублей;

- Санкт-Петербург — 940 484 рублей;

- Тюменская область — 793 015 рублей.

А самая низкая сумма среднего кредита наличными приходится на Тульскую область. Но и там она ого-го - 694 404 рублей. Для понимания порядка цифр - это примерно 10 среднемесячных зарплат по данным Росстата для этого региона.

Но и закредитованность юридических лиц растет. И это в общем-то естественное явление. Вот если посмотреть даже на то, сколько денег привлекали эмитенты облигаций в 2015 году и в 2025. Разница будет значительной. Объем привлекаемых средств через размещение облигаций вырос потому, что:

- Увеличилось число эмитентов, которое стало прибегать к данному типу кредитования;

- Выросли цены и поэтому компаний стало нужно больше денег;

- Бизнес многих компаний увеличился, поэтому для операционной деятельности им стало надо больше ресурсов.

То есть в целом рост отдельных показателей, таких как выручка или средний размер кредита - это естественное явление для многих стран. Плохо, когда растут относительные числа, например, рост невозврата относительно общей суммы выданных кредитов. Но о значительном росте таких показателей сейчас речь не идет. А значит можно по удивляться на цифры, но переживать пока еще рано.

Приглашаю вас подписываться на мой премиум канал на Дзене всего за 99 рублей. Вчера там вышла статья про копейку, которая рубль не бережет. А некоторое время назад я как раз рассказывала историю друзей и как они "борются" со своей высокой долговой нагрузкой.