Семья на грани

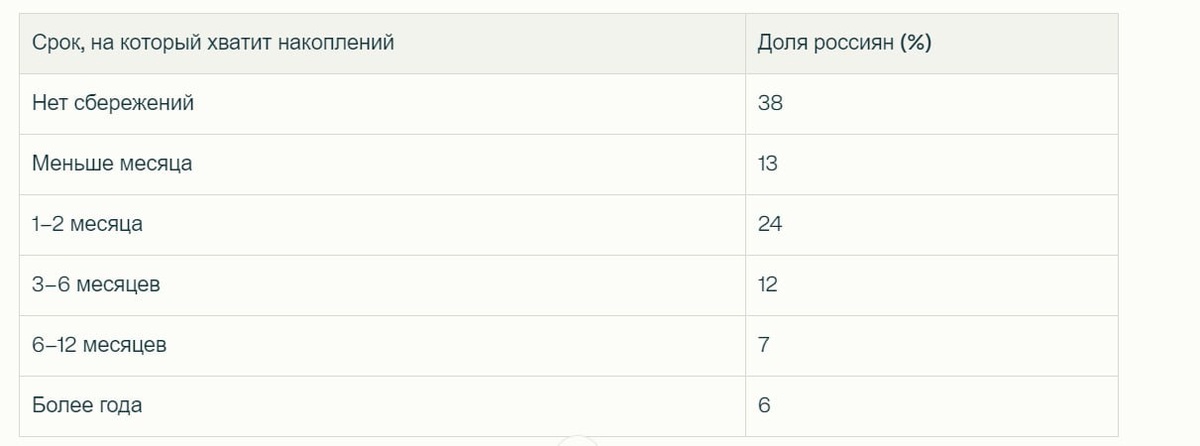

Новое исследование SuperJob шокирует - 38% россиян не имеют никаких сбережений, а у тех, кто копит, накоплений хватает в среднем на 4 месяца жизни без зарплаты. Каждый восьмой может продержаться меньше месяца, а 24% - максимум два месяца. При этом 80% россиян планируют доходы и расходы заранее, но планирование не превращается в реальные накопления.

Цифры выглядят абстрактно, но за каждым процентом стоят конкретные семьи, живущие от зарплаты до зарплаты. Потеря работы, болезнь кормильца или крупная поломка техники для таких семей означает финансовый коллапс. Особенно уязвимы семьи с детьми, где расходы растут быстрее доходов, а возможности экономить ограничены.

Парадокс российской финансовой грамотности: люди знают, что нужно копить, умеют планировать бюджет, но 38% так и не создают подушку безопасности. Проблема не в знаниях, а в системных ошибках управления семейными финансами.

❌Главные ошибки при создании финансовой подушки

▫️Откладывают "остатки" вместо первоочередного накопления. Правило "заплати сначала себе" работает - переводите 10-20% с зарплаты сразу на накопительный счет, до всех трат.

▫️Хранят подушку на обычной карте, где деньги "тают" на повседневных расходах. Откройте отдельный вклад или карту без интернет-банкинга для экстренных накоплений.

▫️Ставят нереальные цели накопления - "буду откладывать 30% дохода". Начните с 5-10%, постепенно увеличивая долю при росте доходов или сокращении расходов.

➕Создайте семейную систему финансовой защиты

▫️Рассчитайте реальный размер подушки - умножьте ежемесячные обязательные расходы семьи на 6. Это коммунальные, кредиты, питание, транспорт, лекарства. Развлечения и покупки одежды не учитывайте.

▫️Автоматизируйте накопления через банковское приложение. Настройте перевод 10% от каждого поступления на отдельный счет. Психологически проще копить "незаметно".

▫️Используйте метод "конвертов" для семей с нестабильным доходом. Разделите доходы: 50% - обязательные расходы, 30% - жизнь, 20% - накопления.

Пошаговый план создания подушки

▫️Проанализируйте расходы за последние 3 месяца и выделите критически важные. Откройте накопительный счет в другом банке без карты и интернет-доступа. Установите автоперевод 10% от всех доходов семьи. Увеличивайте сумму накоплений на размер всех премий, возвратов и неожиданных доходов.

▫️Включите детей в обсуждение семейного бюджета с 12-14 лет. Объясните разницу между "хочу" и "надо", покажите, как экономия на мелочах создает безопасность семьи.

▫️Создайте отдельную "детскую подушку" на непредвиденные расходы - болезни, дополнительные занятия, поломку техники для учебы.

🔝Семейные лайфхаки для быстрого накопления

▫️Метод "52 недели" - каждую неделю откладывайте сумму, равную номеру недели в году.

▫️Копите мелочь и возвраты - кешбэк, сдача, возвраты за покупки. За год набирается 15-30 тысяч рублей.

▫️Используйте сезонные экономии - покупайте зимнюю одежду весной, летнюю - осенью. Разница в цене идет в подушку безопасности.

Трансформируйте долги в накопления👇

▫️Если есть потребительские кредиты, рефинансируйте их под меньший процент. Разницу в платежах направляйте в накопления.

▫️После закрытия кредита продолжайте "платить себе" ту же сумму, но уже в копилку.

38% россиян без подушки безопасности - это не статистика, а сигнал тревоги. Семья без финансового резерва живет в постоянном стрессе и одно несчастье от краха. Начните копить сегодня, даже если это всего 1000 рублей в месяц. Есть ли у вашей семьи финансовая подушка? На сколько месяцев хватит накоплений в случае потери основного дохода?

____

Информация в канале - частное мнение без призыва к действиям