Что узнает читатель:

В этой статье вы разберётесь, чем отличаются три самых популярных финансовых инструмента — банковские вклады, облигации и акции. Узнаете, где риски оправданы, а где нет, что подходит для сохранения, а что — для роста.

Почему это важно?

Если у вас появились свободные деньги, нужно не просто «отложить», а решить, где они будут работать лучше всего.

Типичный выбор:

- 💼 Вклад

- 🧾 Облигации

- 📈 Акции

Но какой из этих инструментов действительно стоит использовать в 2025 году?

💬 «Рискуют не те, кто покупает акции, а те, кто держит деньги под подушкой»

— Питер Линч

Вклады: невыгодный компромисс

Что это:

Вы отдаёте деньги банку и получаете фиксированный процент.

Что кажется плюсом:

- Простой инструмент

- Защита АСВ до 1,4 млн ₽

- Фиксированный доход

Почему это невыгодно:

- Доходность ниже, чем у ОФЗ

- Риски те же — банк может обанкротиться

- Реальная доходность может быть отрицательной (ниже инфляции)

Средняя ставка по вкладам в 2025 году:

10–11% годовых (данные ЦБ РФ)

💬 «Если ваш вклад даёт меньше инфляции — вы не сохраняете, вы теряете»

— из инвестиционного доклада SberCIB, 2024

💡 Вывод: вклад — устаревший способ «сохранения». При тех же рисках, облигации дают больше.

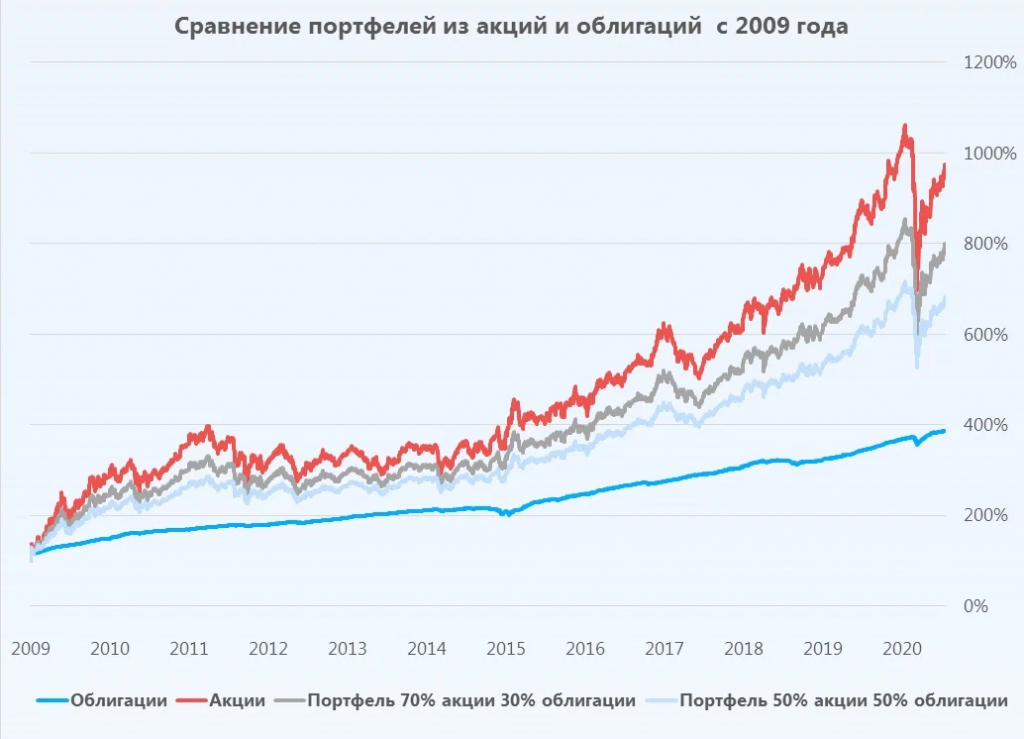

Облигации: разумная доходность при низком риске

Что это:

Вы даёте деньги в долг государству или компании, получая за это проценты (купоны). ОФЗ — государственные облигации, считаются максимально надёжными.

Плюсы:

- Доход выше, чем по вкладам (2-3% сверх инфляции)

- Надёжность (для ОФЗ)

- Можно выйти досрочно, продав на бирже

Минусы:

- Рыночная цена может колебаться

- Доход облагается НДФЛ (если не через ИИС)

Доходность ОФЗ в 2024:

20-22% годовых (данные Минфина)

💬 «Если ты хочешь спокойствия — покупай облигации. Если хочешь богатства — разбирайся в акциях»

— Джон Богл

💡 Вывод: ОФЗ — почти как вклад, но выгоднее. Отличный вариант для умеренно-консервативного инвестора.

Акции: большие возможности — и большие риски

Что это:

Вы покупаете долю в компании. Если бизнес растёт, растёт и ваша акция. Некоторые компании платят дивиденды.

Плюсы:

- Потенциальная доходность выше 20–30% в год

- Долгосрочно обгоняет любые другие активы

- Гибкость — можно покупать и продавать в любой момент

Минусы:

- Высокая волатильность — можно потерять весь капитал

- Требуется понимание бизнеса и стратегии

- Психологический риск — начинающие панически продают при падении

Пример:

Акции Сбера выросли с 200 ₽ в 2018 до 280 ₽ в 2024, несмотря на кризисы и санкции. Но тот, кто купил в 2021 на пике — до сих пор в минусе.

💬 «В короткой перспективе рынок — это машина для голосования, в долгосрочной — весы»

— Бенджамин Грэм

💡 Вывод: акции — инструмент не для сохранения, а для роста капитала. И только с холодной головой.

Что выбрать?

Вклад — плохой выбор. Его доходность проигрывает даже самым базовым инструментам, при этом он не лишён риска (банк может лишиться лицензии, а инфляция — «съесть» проценты).

Облигации — оптимальный инструмент для сохранения и небольшой прибыли без лишнего стресса.

Акции — подойдут тем, кто готов учиться, держать позицию и не паниковать при просадках. Подойдут на горизонте от 3–5 лет.

💡 Совет:

Используйте связку: 70% в ОФЗ, 30% в надёжные акции.

Таким образом, вы снижаете риск, но оставляете шанс на рост.

📌 Заключение

📉 Вклад — это больше не «безопасность», а упущенная возможность

🧾 Облигации — стабильность и здравый смысл

📈 Акции — для тех, кто думает стратегически

Начните с малого. Изучайте. Диверсифицируйте. И не позволяйте деньгам просто лежать.