Введение

В экономике предприятия ключевым показателем финансовой устойчивости является точка безубыточности (ТБУ). Она определяет минимальный объём производства или продаж, при котором доходы полностью покрывают расходы, а прибыль равна нулю. Понимание этого параметра позволяет предпринимателям принимать обоснованные управленческие решения, оценивать риски и планировать стратегию развития. В данной статье рассматривается методика расчёта точки безубыточности, её интерпретация и практическое применение в бизнесе.

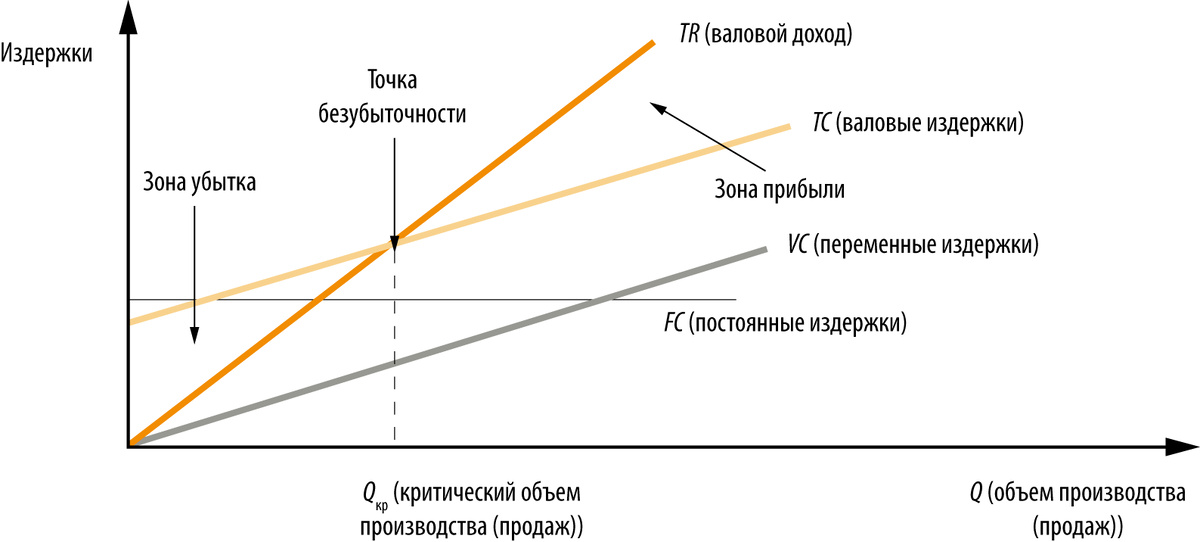

1. Экономическая сущность точки безубыточности

Точка безубыточности — это финансовый показатель, отражающий равенство совокупных доходов и совокупных издержек предприятия. Достижение ТБУ означает, что компания перестаёт работать в убыток, но ещё не получает прибыль. Данный параметр имеет следующие характеристики:

- Критический объём производства — количество единиц продукции, которое необходимо произвести и реализовать для покрытия всех затрат.

- Порог рентабельности — уровень выручки, при котором предприятие выходит "в ноль".

- Маржа безопасности — разница между фактическим объёмом продаж и точкой безубыточности, показывающая запас финансовой прочности.

2. Классификация издержек для расчёта ТБУ

Для корректного определения точки безубыточности необходимо разделить затраты предприятия на две категории:

2.1. Постоянные издержки (Fixed Costs, FC)

К данной группе относятся расходы, не зависящие от объёма производства. Они возникают даже при нулевом выпуске продукции. Примеры:

- Арендная плата

- Заработная плата административного персонала

- Амортизация оборудования

- Коммунальные платежи

2.2. Переменные издержки (Variable Costs, VC)

Эти затраты изменяются пропорционально объёму выпуска. К ним относят:

- Сырьё и материалы

- Транспортные расходы

- Зарплата производственных рабочих (при сдельной оплате)

- Энергия, потребляемая оборудованием

3. Методы расчёта точки безубыточности

3.1. В натуральном выражении (количество единиц продукции)

Формула расчёта:

ТБУ (шт.) = Постоянные затраты (FC) / (Цена за единицу (P) – Переменные затраты на единицу (AVC))

Где:

- P — цена реализации одной единицы товара

- AVC — средние переменные издержки на единицу продукции

Пример:

Предприятие производит изделия по цене 500 рублей за штуку. Постоянные затраты составляют 100 000 рублей в месяц, переменные на единицу — 300 рублей.

ТБУ = 100 000 / (500 – 300) = 500 единиц

3.2. В денежном выражении (объём выручки)

Формула:

ТБУ (руб.) = Постоянные затраты (FC) / (1 – (Переменные затраты на весь объём (TVC) / Выручка (TR)))

Или альтернативный вариант:

ТБУ (руб.) = FC / Коэффициент маржинального дохода

Коэффициент маржинального дохода = (P – AVC) / P

Пример:

При выручке 250 000 рублей (500 единиц × 500 руб.), TVC = 150 000 рублей (500 × 300).

ТБУ = 100 000 / (1 – (150 000 / 250 000)) = 250 000 рублей

4. Практическое применение точки безубыточности

4.1. Планирование производства

Определение ТБУ позволяет установить минимально допустимый объём выпуска, ниже которого производство становится убыточным.

4.2. Оценка финансовой устойчивости

Чем ниже точка безубыточности по отношению к текущим продажам, тем выше запас прочности бизнеса.

4.3. Принятие ценовых решений

Анализ ТБУ помогает оценить, как изменение цены повлияет на profitability.

4.4. Инвестиционные решения

При запуске нового проекта расчёт ТБУ показывает, какой уровень продаж необходим для окупаемости.

5. Ограничения модели

- Линейная зависимость затрат и выручки (на практике возможны нелинейные эффекты).

- Предполагается, что объём производства равен объёму реализации (отсутствие запасов).

- Не учитываются изменения рыночных условий (конкуренция, инфляция).

Заключение

Точка безубыточности — это фундаментальный инструмент финансового анализа, позволяющий оценить минимально допустимую деловую активность предприятия. Её расчёт особенно важен для стартапов и компаний, работающих в условиях высокой конкуренции. Регулярный мониторинг ТБУ в сочетании с другими экономическими показателями формирует основу для устойчивого развития бизнеса.

Для более точного анализа рекомендуется дополнять расчёт ТБУ другими методами финансового планирования, такими как анализ чувствительности и сценарное моделирование.