В СССР существовала разветвлённая система налогов, которая менялась в разные периоды, но для граждан и предприятий были характерны следующие основные виды налогов:

Подоходный налог

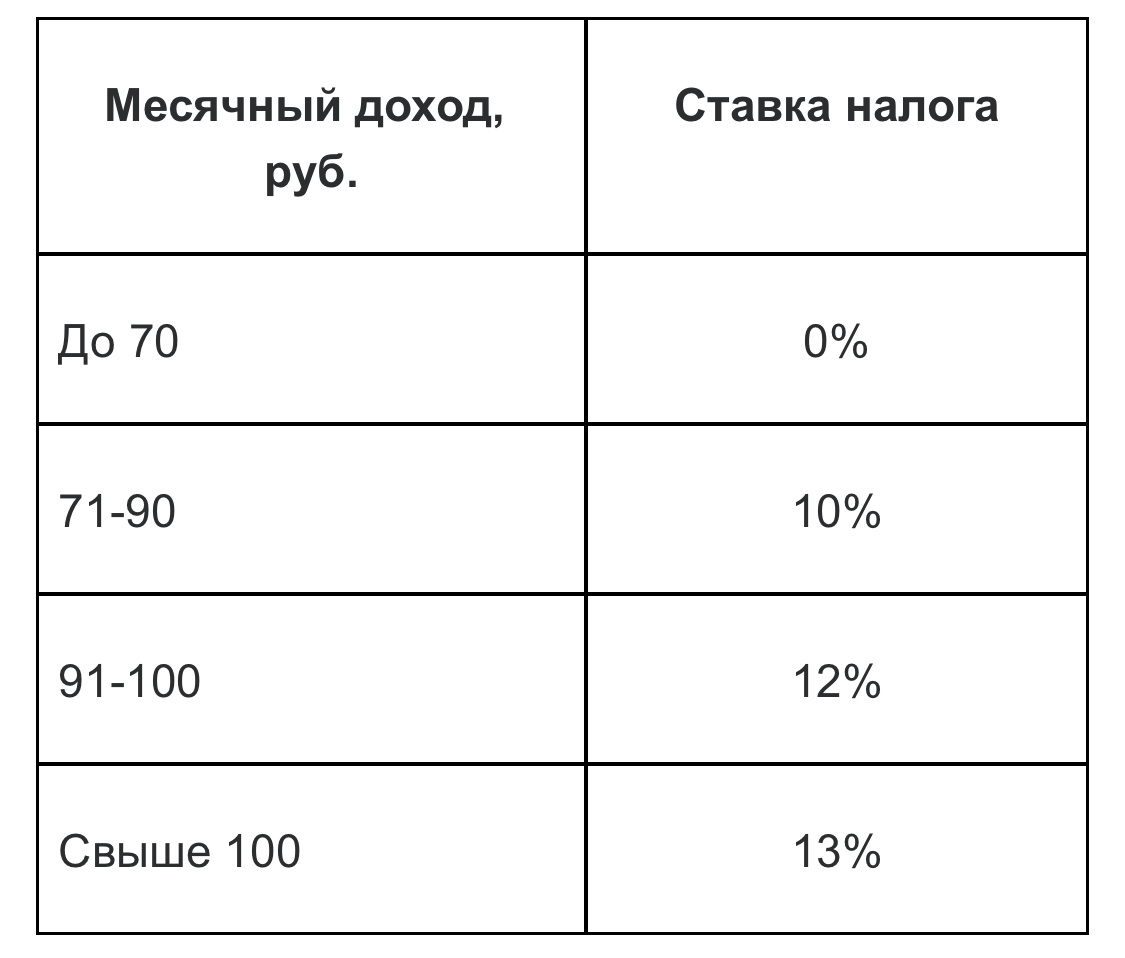

Ставки подоходного налога были прогрессивными и зависели от размера дохода. В разные годы шкала и ставки менялись, но в 1980-е годы действовали следующие правила:

По повышенным ставкам облагались налогом нетрудовые доходы (до 84%) (сейчас государство более лояльно к незадекларированным доходам 15,6-18% (налог и штраф 20%).

Нетрудовыми доходами считались:

Доходы от предпринимательской деятельности без разрешения государства

Сдача жилья в аренду

Спекуляция товарами, валютные операции, цеховое производство

Доходы, полученные преступным путем (воровство, взяточничество и пр.).

В 1940 году максимальная ставка для священников достигала 84% (сейчас религиозные организации освобождены от налогов, если средства направляются на уставную деятельность и могут не применять кассовые аппараты).

В 1980-х годах для лиц, занимающихся предпринимательской деятельностью, ставки налогов доходили до 65% если годовой доход превышал 5000-7000 рублей (аналог сегодняшнему НДС с превышения 60 млн. руб., но в гораздо меньшем размере).

Налог на бездетность

Взимался с мужчин (20–50 лет) и женщин (20–45 лет), не имеющих детей. Ставка составляла 6% от дохода. Налог удерживался автоматически из зарплаты, граждане получали уже «чистую» сумму.

Налог был отменен в 1992 году, но депутаты поднимают вопрос о введении такого налога и предлагаются ставки свыше 13% от получаемого дохода для граждан от 25 до 50 лет без детей.

Налог с оборота

Это косвенный налог, который взимался с предприятий и организаций при продаже товаров, работ и услуг (в нашей действительности налог на добавленную стоимость).

Налог начислялся как разница между розничной и оптовой ценой, либо в процентах к обороту. Для каждой отрасли устанавливались дифференцированные ставки по отраслям и видам продукции.

Например, для товаров массового спроса ставка могла достигать 60-80% с разницы между оптовой и розничной ценой.

В 1950-1970-е годы налог с оборота на табачные изделия составлял 13-20% от оборота ( не с наценки или добавленной стоимости, а от цены реализации).

Для разных категорий алкоголя применялись следующие ставки налога с оборота:

Водка, крепкие напитки – 50-60%

Крепленные вина, коньяки – 50%

Вина столовые – 39,6%

Пиво – 15-20%

Самые большие поступления в бюджет были от продажи алкогольных напитков.

Земельный налог

Платили владельцы земельных участков и ставка зависела от класса населённого пункта и площади участка: от 0,4 до 1,8 копейки за квадратный метр.

Прочие налоги (транспортный налог, налог на животных, налог с владельцев строений) уплачивались владельцами имущества и ставки зависели от типа имущества и региона.

Военный налог

Действовал с 01 января 1942 года по июль 1945 года, покрывал чрезвычайные военные расходы. Плательщиками были все граждане СССР достигшие 18 лет независимо от наличия источника дохода. Освобождались военнослужащие, находившиеся на фронте, пенсионеры, инвалиды войны и труда 1-й и 2-й групп.

Налог платился в твердой сумме, зависящей от годового заработка:

При месячном заработке до 150 рублей – 10 рублей в месяц;

От 151 до 200 рублей – 15 рублей в месяц;

Граждане без самостоятельного дохода – 100 рублей в год;

Колхозники – от 150 до 600 рублей в год.

В сегодняшней налоговой системе РФ для предпринимателей предусмотрены специальные налоговые режимы которые уменьшают их налоговую нагрузку в отличие от налоговой системы прошлого века.