Таблица 1: Основные финансовые метрики (млрд руб.) Таблица 2: Дивидендные выплаты Даты на 2025 год: Таблица 3: Мультипликаторы (2025 г.)

Ключевые финансовые показатели (2020-2025 гг.)

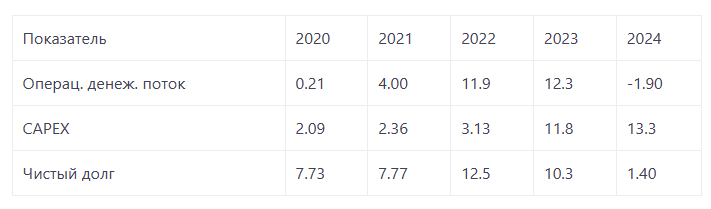

Таблица 1: Основные финансовые метрики (млрд руб.)

Тренды:

- Рост выручки: +89% за 5 лет (с 2020 по 2025), ускорение с 2023 г. благодаря господдержке и росту спроса на микроэлектронику.

- Маржинальность: Чистая рентабельность выросла с -1.9% (2020) до 16.5% (2025) из-за оптимизации затрат и эффекта масштаба.

- Инвестиции: CAPEX превысил 30% выручки в 2024–2025 гг., что объясняется расширением производственных мощностей.

Дивидендная политика и выплаты

Таблица 2: Дивидендные выплаты

Ключевые условия политики:

- Выплата не менее 25% скорректированной чистой прибыли (за вычетом госсубсидий на CAPEX).

- Периодичность: 1 раз в год, утверждение на собрании акционеров в июне-июле.

Даты на 2025 год:

- Последний день покупки: 11 июля 2025 (Т+1).

- Дата отсечки: 14 июля 2025.

- Выплата: до 28 июля 2025.

Оценка стоимости и рисков

Таблица 3: Мультипликаторы (2025 г.)

Факторы роста:

- 📈 Рынок российской электроники: прогноз CAGR 29% до 2030 г..

- 🔋 Загрузка мощностей: 100% в 2024 г., спрос превышает предложение в 3-4 раза.

- 💰 Господдержка: налоговые льготы, субсидии на разработку продукции.

Риски:

- ⚠ Зависимость от импорта: 50% сырья и материалов — иностранные.

- ⚠ Снижение FCF: Отрицательный свободный поток (-12.3 млрд руб. в 2025 г.) из-за высоких CAPEX.

- ⚠ Спрос после СВО: Возможна коррекция при нормализации геополитики.

Заключение

- Дивидендная стабильность: Компания платит дивиденды 2 года подряд с ростом выплат на 96% (2023 → 2024). Payout ratio 23% оставляет запас для роста.

- Потенциал роста: Низкий P/E (8.88) при рентабельности 16.5% указывает на недооцененность. Рост рынка микроэлектроники — драйвер выручки.

- Главный риск: Отрицательный FCF ограничивает краткосрочные дивиденды, но инвестиции в мощности могут усилить позиции в среднесрочной перспективе.