Пока еще не куплена в портфель, но до отсечки, планирую закупить 1 лот даже с учетом цены в 11 тыс. руб. АО "НЛЭ" демонстрирует устойчивый рост, подкрепленный операционными улучшениями и экспансией в Азию. При сохранении текущей динамики дивидендная доходность в 2025 г. может превысить 6%, но инвесторам стоит учитывать волатильность выплат и отраслевые риски. Ключевые события для отслеживания:

🔍 Ключевая информация об эмитенте:

- Сектор: Перевалка контейнеров, черных и цветных металлов, генеральных грузов, скоропортящихся и негабаритных грузов, грузов в биг-бэгах, обработка ро-ро судов.

- Биржа: OTC Московской биржи (тикер NOLE).

- Текущая цена акции: 11 400.50 ₽ (на 24.06.2025)

- Дивидендная доходность (2024): 12.32%

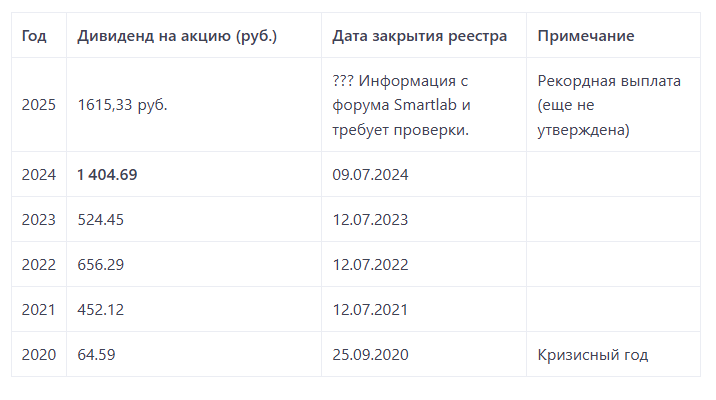

📊 Таблица 1: История дивидендов (2020-2024 гг.)

⚡ Тренды:

- Волатильность выплат: Зависимость от прибыли (падение до 64.59 ₽ в 2020 г. из-за кризиса).

- Payout ratio (2024): ~100% от чистой прибыли.

📈 Таблица 2: Финансовые показатели (2020-2025 гг.)

🚀 Ключевые драйверы роста (2023-2025):

- Операционная эффективность:

Увеличение доли высокомаржинальных контейнерных перевозок до 80% выручки.

Рост грузооборота на 56% в 2023–2024 гг.

Планы по расширению терминала до 685 тыс. TEU. - Финансовая устойчивость:

Нулевой долг: CAPEX полностью покрывается амортизацией.

Рентабельность: 55% чистой прибыли в 2024 г. — результат оптимизации логистики. - Стратегические инициативы:

Запуск новых маршрутов в Китай (партнерство с FESCO).

Смена руководства: генеральным директором с 27.12.2024 стал С.В. Панюта.

🔮 Прогноз дивидендов на 2025 год

- Базовый сценарий:

При сохранении payout ratio ~100% и прибыли 6 млрд ₽: 600–700 ₽/акцию (доходность 5.3–6.1% при цене 11 400 ₽). - Оптимистичный сценарий (до 1 000 ₽):

Возможен при:

Росте экспорта в Азию (+22.5% грузооборота в январе 2025 г.).

Реинвестиции в производство пиломатериалов. - Риски:

Санкционное давление (связи с НМТП).

Налоговая реформа 2026 г. (стимулирует промежуточные выплаты).

💎 Оценка потенциала в портфеле “Старость в радость. Прочее”.

Пока еще не куплена в портфель, но до отсечки, планирую закупить 1 лот даже с учетом цены в 11 тыс. руб.

- ✅ Сильные стороны:

Высокая рентабельность (55%) при нулевой долговой нагрузке.

Стабильная географическая диверсификация (Китай, Индия). - ⚠ Слабые стороны:

Отсутствие формализованной дивидендной политики.

Зависимость от конъюнктуры сырьевых рынков. - Действия для инвесторов:

Мониторить решения Совета директоров (публикуются в мае-июне на e-disclosure.ru).

Учитывать дату отсечки под дивиденды (10–20 дней после ОСА).

💡 Заключение

АО "НЛЭ" демонстрирует устойчивый рост, подкрепленный операционными улучшениями и экспансией в Азию. При сохранении текущей динамики дивидендная доходность в 2025 г. может превысить 6%, но инвесторам стоит учитывать волатильность выплат и отраслевые риски. Ключевые события для отслеживания:

- Отчетность за I квартал 2025 г. (июль).

- Рекомендации Совета директоров по дивидендам (до 10.07.2025)