Получил зарплату — и сразу хочется расслабиться: купить что-то приятное, сходить в кино или просто «отдохнуть от бюджета». Но именно в этот момент важно не потерять контроль над финансами.

Сегодня расскажу простой пошаговый план , как распределить деньги после зарплаты так, чтобы хватило на всё важное — и осталось на радости.

💡 Почему важно планировать бюджет после зарплаты?

Потому что:

- Ты всегда будешь знать, куда уходят деньги.

- У тебя будет запас на непредвиденные расходы.

- Не придётся ждать следующей зарплаты в долгах.

- Сможешь спокойно копить на цели.

- Избежишь стресса перед конец месяца.

🧩 Пошаговый план: что делать с деньгами после зарплаты

Шаг 1. Оплати обязательные счета

Это первое, что нужно сделать — до того, как начнёшь тратить деньги на еду или развлечения.

📌 Что сюда входит:

- Кредиты и рассрочки

- Коммунальные платежи (если живёшь отдельно)

- Аренда жилья

- Интернет, связь, подписки

💡 Совет: настрой автоматические платежи или отметь эти дни в календаре, чтобы не забыть.

Шаг 2. Отложи на личный фонд (экстренный запас)

У каждого должен быть запасной фонд на чёрный день. Это деньги, которые ты сможешь использовать, если потеряешь работу, заболеешь или случится авария.

📌 Сколько откладывать:

- Начни с 5–10% от зарплаты

- Цель — 3–6 месяцев твоих минимальных расходов

💡 Пример:

Твой минимум в месяц — 20 000 рублей. Значит, тебе нужен запас хотя бы на 60 000 рублей. Накапливай постепенно.

Шаг 3. Заплати себе — начни копить на цели

Ты работаешь не только, чтобы выживать, но и чтобы жить лучше. Поэтому часть зарплаты должна уходить на достижение целей.

📌 Примеры целей:

- Отпуск

- Образование

- Покупка техники

- Квартира

- Инвестиции

💡 Совет: открой отдельный счёт или приложение, где деньги будут недоступны для импульсных покупок.

Шаг 4. Выдели средства на повседневные расходы

Это основная часть бюджета — то, что ты тратишь каждый месяц: еда, проезд, мелкие покупки, лекарства, личная гигиена и прочее.

📌 Как рассчитать:

- Посмотри свои предыдущие расходы

- Выдели фиксированную сумму на месяц

- Используй приложения для учёта расходов

💡 Пример:

Если твоя зарплата 40 000 рублей, а обязательные платежи + отложки составляют 15 000 — на текущие расходы остаётся 25 000.

Шаг 5. Оставь немного на удовольствия и отдых

Не отказывай себе во всём. Чтобы не сорваться, заложи в бюджет небольшую сумму на кофе вне дома, кино или шопинг.

📌 Рекомендуется:

- 5–10% от зарплаты

- Или 1 000–3 000 рублей в месяц

💡 Главное — относиться к этим деньгам как к реальной статье расходов, а не к импульсным тратам.

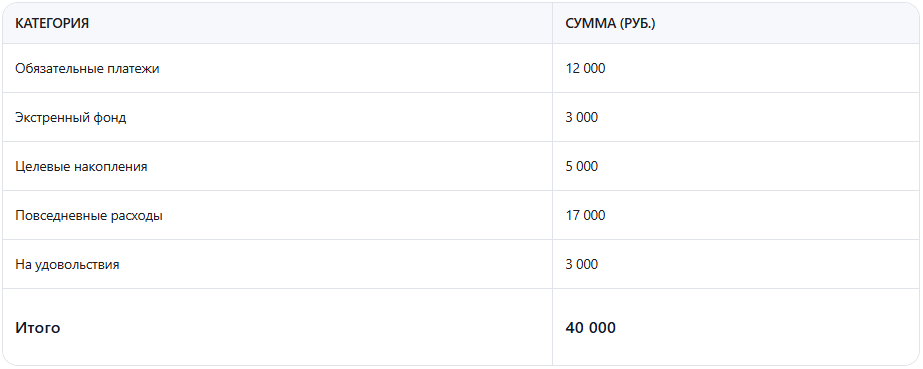

📌 Пример распределения при зарплате 40 000 рублей

📌 Такой подход помогает распределить деньги правильно, не перегружая себя ограничениями.

🧠 Полезные советы

- Воспользуйся правилом 50/30/20 , если сложно составить свой план:50% — на необходимые расходы

30% — на желаемое

20% — на накопления и долги - Автоматизируй откладывание: настрой переводы на сберегательный счёт или инвестиционный портфель.

- Используй приложения:«Доходы и расходы» (iOS / Android)

Sber, Тинькофф, Модульбанк

Excel или Google Таблицы

📌 Итог

Распределяй деньги сразу после зарплаты — пока энтузиазм не превратился в хаос.

Вот твой простой алгоритм:

- Оплати обязательные счета

- Отложи на экстренный фонд

- Копи на цели

- Выдели на повседневные траты

- Оставь немного на удовольствия

💡 Главное — не идеальный бюджет, а постоянный контроль и адаптация под себя .

Если понравилась статья — ставь лайк и подписывайся на канал «Деньги без сложностей» . Здесь мы говорим о деньгах просто и по делу.