Я уже говорила, что подумываю слегка похулиганить и нарушить свой инвестиционный план, впустив в мой портфель нового жильца. Ну что ж, я почти готова)

Сидела значит, изучала-изучала, копалась в цифрах, как Шерлок на минималках, собрала целое досье и решила сравнить Банк СПб с другими рыночными мастодонтами — Сбером и ВТБ.

Сбер уже есть в порфеле и буду докупать, а ВТБ я и вовсе брать не планирую (но у кого он есть, можно подержать; до 2028го года гос-во будет направлять дивиденды на финансирование ОСК, поэтому платить будут — обещают)).

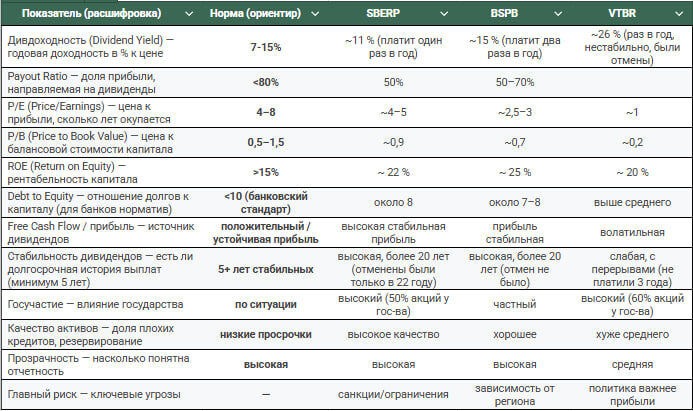

Кому интересно посмотреть на циферки — жамкайте на приложенную к посту картинку. В табличке с показателями я расписала, что считается нормой, а что — чистым приколом от конкретного банка. Короче, устроила целую битву титанов. Наслаждайтесь )

Кто просто хочет узнать, какой итог — читайте дальше👇

SBERP (Сбербанк преф):

✔️ Классический "дивидендный якорь" — хорошие дивиденды, стабильная прибыль, высокая рентабельность (ROE ~22%)

✔️ Госучастие обеспечивает надежность, но несет риски санкций.

✔️ Мультипликаторы сбалансированы, P/E около 4–5, P/B ~0,9 не дешевый, но и не перегретый.

Подходит тем, кто ищет устойчивый доход с минимальной волатильностью для здоровья своей кукунечки (прям мой вариант, буду докупать однозначно).

Это классика. Надежный, как борщ у бабушки. Дивы хорошие, прогнозируемые, но под государством, так что санкции — его любимая угроза.

BSPB (Банк Санкт-Петербург)

✔️ Привлекателен низкими мультипликаторами (P/E ~2,5, P/B ~0,7) при высокой дивидендной доходности.

✔️ Умеренный payout ratio (50–70%)

✔️ Риски — это зависимость от экономики Северо-Запада, но в целом финансовая устойчивость сильная.

Подходит для инвестора, который готов чуть больше рискнуть ради более дешевой оценки. Доходный и недооцененный, примерно как хорошие пельмени в провинции. Риск в том, что сильно зависит от экономики Петербурга, но отчеты бодрые.

VTB (ВТБ) самый проблемный из трех

✔️ Высокая доля госучастия, слабая прозрачность.

✔️ История срывов дивидендов в последние годы.

✔️Мультипликаторы дешевые (P/E ~1, P/B ~0,2), но это отражает высокие риски.

Подходит только как спекулятивная идея, а не как надежный дивидендный актив на долгосрок. Это как старый трамвай — дешевый, но громыхает и может сломаться. С дивами то пусто, то густо, еще и спекулянты любят пошатать. Не мой вариант, однозначно.

Зачем я сделала этот разбор? Искала инфу для себя, чтобы определиться с выбором нового товарища и заодно решила пошалить с циферками — меня это успокаивает =)

И возможно, кому-то из вас табличка поможет разобраться с показателями, на которые смотреть при выборе акций.

PS А как вы выбираете акции? На что в первую очередь обращаете внимание? Как вам БСПБ?

___

Интересно читать посты раньше? Подписывайтесь на мой телеграм-канал ❤️