Сегодня покажу вам эксперимент на реальных цифрах — что выгоднее в 2025 году: обычный банковский вклад или инвестиции в недвижимость. А вы сами решайте, что для вас привлекательнее!

*не является индивидуальной инвестиционной рекомендацией

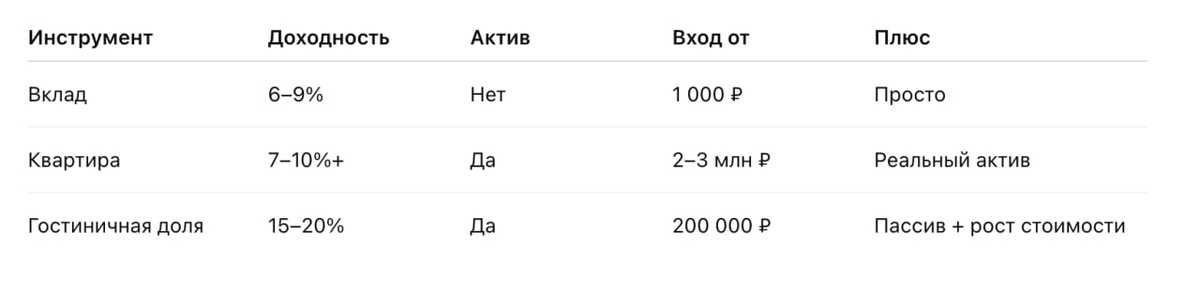

📌 Вариант 1: банковский вклад

Что удобно:

– Открыли и забыли. Всё просто.

– Доход капает стабильно: каждый день или каждый месяц.

– Деньги застрахованы — до 1,4 млн в одном банке.

А теперь к минусам:

– Доходность низкая. Прямо скажем — совсем не радует.

– Деньги не растут. Они просто лежат.

– Через 3-6 месяцев ставка меняется — и не факт, что в вашу пользу.

💡 Пример: У вас есть 200 000 ₽. Открываем вклад в банке на 95 дней (это чуть больше 3 месяцев) под 19% годовых. Плюс дают бонус 3,5%, если открыть через агрегатор.

Что получаем?

→ Чуть больше 9 800 ₽ дохода за 3 месяца.

→ Потом ставка может упасть. И всё — закончилось веселье.

→ Нельзя ни пополнить, ни снять деньги до конца срока.

Такая доходность — разовая акция. Ставки привязаны к ключевой, и если она падает (а она уже начала), ваш доход тоже падает.

📌 Вариант 2: недвижимость

Что нравится:

– Это реальный актив. Можно пощупать.

– Цены на недвижимость растут. Даже если не сразу — в долгую почти всегда.

– Аренда — пассивный доход каждый месяц.

– Государство помогает: льготы, программы, вычеты.

Минусы, конечно, есть:

– Вход на рынок часто дорогой.

– Иногда надо ждать: пока дом сдадут, пока ремонт сделаете.

– Придётся чуть поработать или делегировать.

💡 Пример: Вы хотите инвестировать в квартиру за 8,6 млн ₽. Первоначальный взнос по ипотеке — около 2,6 млн ₽, ставка — 23,7%, если нет льгот.

Сдаёте такую квартиру за 60 000 ₽ в месяц.

→ Платёж по ипотеке — около 50 000–55 000 ₽.

→ Плюс — вы собственник. У вас актив. Через пару лет его цена может быть уже 10+ млн ₽.

📌 А если нет 2–3 миллионов? Рассмотрите новый формат инвестиций: доля в гостиничном бизнесе

Можно вложить от 200 000 ₽, и стать совладельцем доходной недвижимости — через акционирование.

– Вы получаете прибыль от работы гостиницы.

– Доходность — в разы выше, чем по вкладу.

– Окупаемость — до 3 лет, а не 15, как в классической двушке.

– Цена квадратного метра растёт — вместе с ней растёт и цена вашей доли.

Расчёт: вложили 500 000 ₽ — за год можно получить до 80 000–100 000 ₽ дохода. И при этом не надо искать арендаторов, делать ремонт или платить ипотеку.

📌 ВЫВОД

Вот такие расчёты. Цифры — перед глазами. Что выбрать — решать только вам: где-то стабильнее, где-то перспективнее, где-то проще, а где-то — интереснее.

Кому-то ближе вклады, кому-то — недвижимость. Главное — не стоять на месте. Деньги любят движение. Выбирайте то, что вам ближе, и начинайте на этом зарабатывать!