Работа со счетами-фактурами и универсальными передаточными документами (УПД) — ежедневная рутина любого бухгалтера на общей системе налогообложения. Однако эта рутина полна нюансов, ошибок и законодательных изменений. Неправильно оформленный документ может привести к отказу в вычете НДС и спорам с налоговой инспекцией.

Это исчерпывающее руководство поможет вам разобраться в правилах работы с этими документами, избежать критичных ошибок и подготовиться к грядущим переменам.

Основы: зачем нужен счет-фактура и когда его выставлять

Счет-фактура — это документ, созданный только для одной цели: работы с НДС. Он не подтверждает расходы для налога на прибыль (для этого есть первичка) и не является счетом на оплату. Его главная задача — служить основанием для принятия к вычету «входящего» налога.

Чтобы ФНС одобрила вычет, нужно соблюсти три «золотых» правила (ст. 171, 172 НК РФ):

- Товары, работы или услуги (ТРУ) приобретены для деятельности, облагаемой НДС.

- ТРУ приняты к учету, что подтверждено первичными документами (актами, накладными, УПД).

- На руках есть правильно оформленный счет-фактура, УПД со статусом «1» или бланк строгой отчетности.

Важный нюанс: Обычный кассовый чек, даже с выделенной суммой НДС, не является основанием для вычета. Если ваш сотрудник принес только чек, заявить вычет нельзя. Требуйте у продавца полноценный счет-фактуру или УПД.

Продавец не выставляет счет-фактуру, если его операции не облагаются НДС (ст. 149 НК РФ), при расчетах с физлицами наличными, а также если он освобожден от уплаты налога (например, на УСН). Кроме того, от оформления можно отказаться по письменному согласию, если покупатель также не является плательщиком НДС.

Сроки, даты и авансы: как не запутаться в кварталах

По общему правилу, продавец обязан выставить счет-фактуру в течение 5 календарных дней со дня отгрузки или получения аванса (п. 3 ст. 168 НК РФ).

Что будет, если поставщик нарушит 5-дневный срок? Для покупателя — ничего страшного. Если все остальные реквизиты в порядке, в вычете не откажут (Письмо Минфина от 14.03.2019 № 03-07-11/16556).

Документы на стыке кварталов. Если отгрузка была 30 июня, а счет-фактуру выставили 3 июля, продавец все равно отражает реализацию во II квартале. Покупатель же имеет право на вычет либо во II квартале (если успел получить документ до сдачи декларации), либо в III квартале.

Счета-фактуры на аванс. Если аванс и отгрузка происходят в одном квартале, ФНС допускает не выставлять счет-фактуру на аванс, а оформить только один документ на отгрузку (Письмо ФНС от 17.10.2023 № СД-4-3/13286@). Однако если ваш покупатель хочет заявить вычет с аванса, выдать документ вы обязаны.

Ошибки: какие лишат вычета, а на какие можно не обращать внимания

Принцип простой и закреплен в п. 2 ст. 169 НК РФ: ошибка не является основанием для отказа в вычете, если она не мешает налоговикам идентифицировать стороны сделки, предмет, стоимость и сумму налога.

Критические ошибки (лишат вычета)

- Неверный ИНН продавца или покупателя.

- Неправильное наименование товара/услуги, особенно при расхождении с первичкой.

- Арифметические ошибки в стоимости, ставке или итоговой сумме НДС.

- Указание фактического адреса вместо юридического, если это мешает идентификации.

- Дата счета-фактуры раньше даты отгрузки.

- Факсимильная подпись вместо «живой» или УКЭП.

Отчетность, бухучет и налоги

Критические ошибки в счетах-фактурах и УПД: из-за чего ФНС откажет в вычете

Феоктистова Екатерина

Некритичные ошибки (безопасны для вычета)

- Ошибки в КПП.

- Опечатки в наименовании или адресе (при верном ИНН).

- Нарушение нумерации (пропуски, лишние символы, дробные индексы).

- Отсутствие или ошибка в номере ГТД или РНПТ.

- Отсутствие данных о грузоотправителе/грузополучателе (например, при оказании услуг).

- Не указан код вида товара или код единицы измерения.

Исправленный vs. Корректировочный: в чем разница и как действовать

Эта пара документов часто вызывает путаницу, хотя их функции абсолютно разные.

Критерий - Исправленный счет-фактура - Корректировочный счет-фактура (УКД)

Основание - Исправление технической или арифметической ошибки в первоначальном документе (неверная цена, ставка, опечатка, не тот товар). - Изменение стоимости или количества по согласованию сторон (скидка, возврат, изменение цены по договору).

Согласие сторон - Не требуется. Это одностороннее исправление ошибки. - Обязательно. Нужен документ-основание (допсоглашение, уведомление).

Порядок отражения - Аннулируется старая запись, регистрируется новая. Требуется подача уточненной декларации за период ошибки. - Отражается в текущем периоде. Уточненная декларация не нужна.

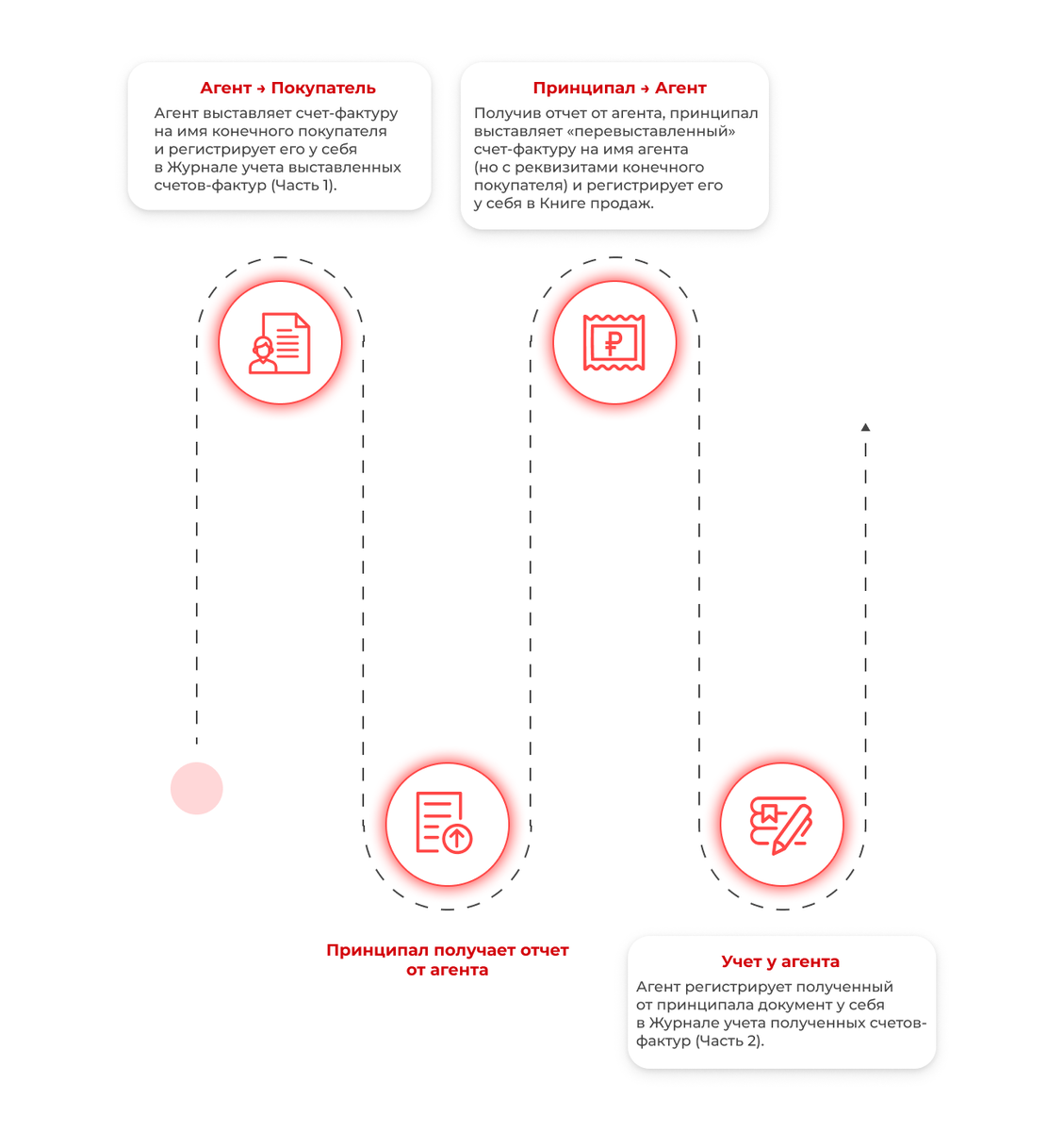

Особый случай: счета-фактуры в посреднических схемах

Если вы работаете по агентскому договору, например с маркетплейсом, документооборот усложняется. Вот как выглядит схема, когда агент (комиссионер) продает товары принципала от своего имени:

Данные из этих журналов агент-плательщик НДС отражает в разделах 10 и 11 декларации. Если агент на спецрежиме, он сдает журналы в ФНС отдельно.

УПД — универсальный солдат документооборота

Универсальный передаточный документ — это гибрид первички и счета-фактуры, и его статус имеет ключевое значение:

- Статус «1»: Заменяет и первичку, и счет-фактуру. Дает право на вычет НДС.

- Статус «2»: Является только первичным документом. Для вычета НДС к нему нужен отдельный счет-фактура.

Практические нюансы работы с УПД

1. Адрес отгрузки: почему офис — плохая идея?

Указание офисного помещения, не предназначенного для хранения товаров, в качестве места отгрузки может быть расценено ФНС как признак фиктивной сделки.

2. Даты решают все. Для учета важны три даты в УПД:

- Строка 11 «Дата отгрузки»: Момент возникновения налоговой базы по НДС у продавца.

- Строка 16 «Дата получения (приемки)»: Момент, не ранее которого у покупателя возникает право на вычет НДС.

- Признание расходов/доходов для налога на прибыль зависит от условий договора, но ориентиром служат даты в строках 11 и 16.

Что ждет бухгалтера в 2025-2026 годах: готовимся к переменам

1. УПД станет единственным документом в ЭДО. С 1 января 2026 года будут отменены отдельные форматы для электронных актов и товарных накладных. Единственным легитимным документом для оформления операций в ЭДО останется УПД.

2. Общение с ФНС — через личный кабинет. Уже с 1 ноября 2025 года отправлять ответы на требования, жалобы и другие письма в налоговую нужно будет через ЛКН на сайте ФНС или Госуслуги, а не через операторов ЭДО.

3. Обязательные электронные транспортные накладные (ЭТрН). С 1 сентября 2026 года все участники грузоперевозок (отправители, перевозчики и получатели) обязаны перейти на электронные транспортные накладные.

4. ЭДО — это стандарт. Обмен электронными документами должен происходить только в утвержденном XML-формате. Скан или PDF-файл, отправленный по почте, не является юридически значимым документом и не дает права на вычет.

Работа со счетами-фактурами и УПД требует внимания к деталям, но знание правил и подводных камней делает этот процесс предсказуемым и безопасным. Правильное оформление документов, понимание критичных ошибок и своевременная подготовка к изменениям — ваш ключ к успешному прохождению проверок и спокойной работе.