В 2025 году нерезидентский рубль стал ключевым инструментом для международных расчетов, особенно на фоне ужесточения санкций и ограничений на традиционные банковские переводы. Но что это такое на практике? Нерезидентский рубль — это рублевые средства, находящиеся за пределами российской юрисдикции, которые позволяют проводить платежи без прямого взаимодействия с санкционными банками.

Пример использования нерезидентского рубля: компания закупает оборудование в Китае, оплачивая его через агента, который конвертирует рубли в юани по выгодному курсу, минуя долгие проверки и высокие комиссии банков.

Однако такие операции требуют надежных посредников. Мониторинг платежных агентов Exnode помогает выбрать проверенных исполнителей с лучшими условиями, защищая от мошенничества и невыгодных курсов.

Мониторинг платежных агентов Exnode

В этой статье — рейтинг топовых агентов, пошаговая инструкция по платежам и анализ, почему в 2025 году банки проигрывают альтернативным решениям.

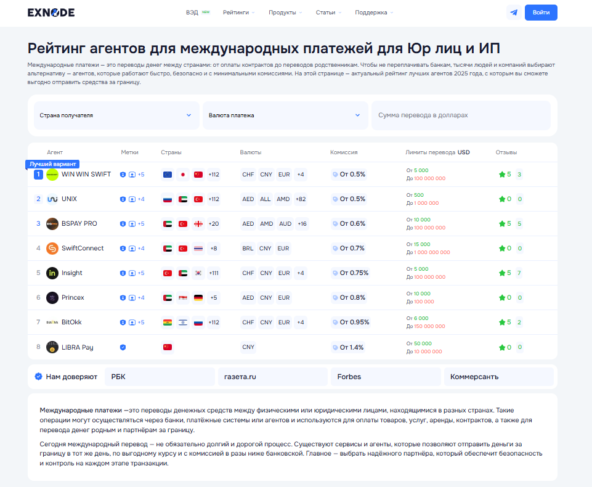

ТОП-3 платежных агента для работы с нерезидентским рублем

В условиях ограничений 2025 года операции с нерезидентским рублем требуют надежных посредников. На основе анализа платформы Exnode мы составили рейтинг лучших платежных агентов, учитывая скорость обработки транзакций, размер комиссий и отзывы клиентов.

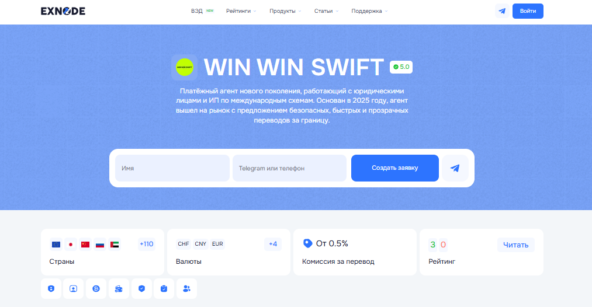

Win Win Swift - ТОП-1 платежный агент

- Курс внешнего рубля: предлагает наиболее выгодные условия конвертации, близкие к рыночным.

- Поддержка валют: работает с 15+ валютами, включая юань, дирхам ОАЭ и тенге.

- Особенности: минимальные задержки при крупных переводах, что делает сервис оптимальным для бизнес-платежей.

Пример использования нерезидентского рубля: оплата инвойса за китайские товары с конвертацией по курсу +1%.

2. Insight

Insight - Второй из надежных платежных агентов для работы с нерезидентским рублем

- Комиссии: от 0,5%, что ниже среднерыночных показателей.

- Скорость: верификация контрагента занимает не более 2 часов.

- География: доступны основные направления, включая Турцию и Казахстан.

Внешний вид рубля в системе: прозрачный расчет стоимости расчетного рубля без скрытых надбавок.

3. BitOkk

Международные расчеты с нерезидентским рублем через BitOkk

- Сложные направления: специализируется на операциях с Китаем и ОАЭ, где другие сервисы часто отказывают.

- Безопасность: двухфакторная аутентификация и escrow-счета для защиты средств.

- Гибкость: поддерживает альтернативные методы оплаты, включая криптовалюты.

Стоимость расчетного рубля: фиксируется на момент сделки, что исключает риски колебаний курса.

Критерии выбора

При работе с внешним рублем важно учитывать:

- Прозрачность формирования курса внешнего рубля.

- Наличие гарантий возврата средств при сбоях.

- Соответствие законодательству целевой страны.

Данные рейтинга актуальны на 2025 год и регулярно обновляются в мониторинге платежных агентов. Для минимизации рисков рекомендуем заключать официальные договоры с агентами и сохранять документы по всем операциям.

Пошаговая инструкция: как провести платеж в нерезидентских рублях через агента

Работа с нерезидентским рублем требует внимательного подхода к выбору посредника и оформлению сделки. Ниже – детальный алгоритм безопасного проведения платежа через проверенных агентов на платформе Exnode.

Шаг 1. Поиск агента

Отфильтруйте предложения по:

- Курсу внешнего рубля (сравните с рыночным).

- Поддерживаемым валютам (например, нерезидентский рубль → юань).

- Рейтингу и отзывам (минимум 4.5/5).

Пример: если нужен перевод в ОАЭ, ищите агентов с направлением «рубли → дирхамы».

Шаг 2. Согласование условий с агентом

Уточните:

Курс:

- Как рассчитывается (например, курс внешнего рубля по ЦБ +1.5%).

- Фиксация курса на срок проведения платежа.

Комиссии:

- Фиксированная сумма или процент (если 0.5% от суммы, проверьте, включены ли дополнительные сборы).

Валюты:

- Какие валюты принимает агент (внешний рубль, криптовалюта, юани).

Сроки:

- За сколько часов/дней исполнит перевод.

Шаг 3. Проверка инвойса

Сверьте:

- Реквизиты получателя.

- Назначение платежа (например, «Оплата за авто из Японии»).

- Сумму в расчетных рублях и эквивалент в валюте оплаты.

Важно: если агент просит изменить назначение, это красный флаг.

Шаг 4. Оплата и подтверждение

- Совершите перевод агенту (на расчетный счет или через escrow).

- Получите: чек/скриншот платежа и транзакционный номер (для отслеживания).

- Дождитесь зачисления средств контрагенту (1–3 дня).

Рекомендации по безопасности

1. Документируйте сделку:

- Требуйте скан договора, где указаны стоимость расчетного рубля, комиссии, сроки.

2. Используйте промежуточные счета:

- Переводите сумму частями или через escrow-сервис.

3. Проверяйте агента:

- Ищите отзывы не только на мониторингах, но и в Telegram-чатах.

Пример неудачного платежа: клиент не зафиксировал курс внешнего рубля – агент изменил условия после получения денег.

Для работы с нерезидентским рублем выбирайте агентов с прозрачными условиями и фиксируйте все договоренности. Мониторинг платежных агентов снижает риски, но личная проверка остается обязательной.

Почему банки — ненадежный вариант для операций с нерезидентским рублем в 2025 году

В текущих экономических условиях использование традиционных банков для работы с нерезидентским рублем сопряжено с существенными рисками и неудобствами. Рассмотрим ключевые проблемы, с которыми сталкиваются клиенты при банковских переводах.

1. Длительные сроки обработки

- 5–14 рабочих дней против 1–3 дней у платежных агентов.

- Каждый этап (валютный контроль, комплаенс-проверка) увеличивает сроки.

Пример: оплата внешнего рубля за импортное оборудование может сорвать сроки поставки из-за задержек.

2. Высокий процент отказов

- До 40% переводов блокируется на этапе проверки.

- Причины: «подозрительные» контрагенты, нестандартные назначения платежей.

Последствия: заморозка средств на срок до 30 дней без объяснений.

3. Непрозрачные и высокие комиссии

Итоговая стоимость доходит до 15% из-за:

- Сборов банка-посредника.

- Наценки на курс расчетного рубля.

- Скрытых платежей за валютный контроль.

Сравнение: у агентов комиссия редко превышает 1–3%.

4. Ограничения по странам и валютам

- Запреты на переводы в «недружественные» страны (Китай, ОАЭ, Турция).

- Блокировка операций с нерезидентским рублем, если получатель — иностранная компания.

Пример: невозможность оплатить инвойс в юанях через российский банк.

5. Риски валютного контроля

- Требование предоставить дополнительные документы (контракты, таможенные декларации).

- Возврат платежа, если назначение кажется «некорректным».

Следствие: средства могут быть заблокированы на месяцы.

Вывод: когда банк — не лучший выбор

Банковские переводы в 2025 году не подходят для:

- Срочных платежей в нерезидентских рублях.

- Операций со странами, попавшими под ограничения.

- Клиентов, которые ценят предсказуемость стоимости расчетного рубля.

Альтернатива: платежные агенты с фиксированными условиями и поддержкой внешнего рубля.

Международные платежи в 2025 году: основы работы с нерезидентским рублем

Что такое инвойс и зачем он нужен?

Инвойс — это обязательный финансовый документ, подтверждающий факт сделки при международных расчетах. Например:

- Инвойс на авто из Японии содержит данные о продавце, покупателе, стоимости в нерезидентских рублях или иной валюте

- Инвойс на оборудование из Китая фиксирует курс конвертации внешнего рубля на дату оплаты

Популярные направления платежей

1. Китай (70% операций):

- Товары для бизнеса (оборудование, электроника)

- Расчеты в юанях через агентов (минуя банковские ограничения)

2. ОАЭ (15%):

- Криптовалютные операции

- Переводы в дирхамах по курсу внешнего рубля

3. Турция (10%):

- Покупка недвижимости

- Оплата услуг в лирах через расчетный рубль

Валюты расчетов

Основные пары:

- Рубли ↔ Юани (курс на 20% выгоднее, чем в банках)

- Рубли ↔ Дирхамы (через платежных агентов)

Статистика 2025 года

- 67% платежей в Азию осуществляются через платежных агентов

- Объем операций с нерезидентским рублем вырос на 40% за год

- Средняя комиссия за конвертацию внешнего рубля — 1.2% (против 5-7% в банках)

Заключение

2025 год сделал нерезидентский рубль важным инструментом международных расчетов, особенно для бизнеса, столкнувшегося с банковскими ограничениями. Как показывают данные:

- 67% платежей в Азию теперь проходят через агентов, а не банки

- Средняя экономия на комиссиях достигает 10-15%

- Скорость переводов увеличилась в 3-5 раз по сравнению с банковскими операциями

Ключевые рекомендации

1. Выбирайте проверенных агентов

- Используйте рейтинги Exnode

- Проверяйте отзывы в независимых источниках

2. Фиксируйте все условия

- Курс внешнего рубля

- Комиссии

- Сроки перевода

3. Избегайте банков для срочных операций

- Высокий риск отказов (до 40%)

- Длительные сроки (до 14 дней)

4. Документируйте каждую сделку

- Сохраняйте инвойсы

- Требуйте договоры с агентами

Пример успешной операции: компания сэкономила 12% на закупке оборудования в Китае, выбрав агента с курсом нерезидентского рубля на 1.5% выше ЦБ вместо банковского перевода.

Перспективы

С ростом санкционного давления нерезидентский рубль будет только укреплять свои позиции. Уже сейчас:

- Появились новые инструменты хеджирования курса внешнего рубля

- Расширяется география платежей (Африка, Латинская Америка)

- Упрощаются механизмы расчетного рубля для малого бизнеса

Для безопасной работы оставайтесь в курсе изменений через мониторинг платежных агентов и профессиональные сообщества.