НЕ ОБОНОВЛЕНО С 2023 ГОДА

Счёт ИП — отдельный элемент предпринимательской деятельности. С одной стороны расчётный счёт помогает решать задачи бизнеса, часть из которых без счёта не решаемые, с другой требует затрат на его открытие и оплату услуг банка по обслуживанию счёта ИП.

ИП имеет право принимать выручку:

- наличную с использованием КСА и в ограниченных случаях по документам с установленной степенью защиты;

- безналичную выручку на расчётный счёт, в том числе поступающую при использование банковский карточек.

Обязанность ИП открыть счёт не зависит от применяемой системы налогообложения и от того является ли ИП плательщиком НДС.

Случаи когда ИП обязан открыть счёт в банке

Обязанность иметь счёт индивидуальным предпринимателям установлена в следующих случаях:

- при использовании в предпринимательской деятельности КСА (кассового аппарата) либо СКС (спец. компьютерной системы);

- ежемесячная выручка превысила 1000 БВ (базовых величин), на март 2020 года 1000 х 27 = 27000 рублей, это любая выручка и безналичная, и наличная (за исключением единщиков работающих без КСА).

Данные нормы установлены Указом Президента РБ

№ 82 от 22.02.2000. О некоторых мерах по упорядочению расчетов в Республике Беларусь

ИП вправе открыть счёт в любом случае. Счёт может быть открыт в любом банке РБ, в том числе в другом городе.

У ИП может быть несколько, в том числе валютные и специальные.

Ответственность за деятельность без счёта установлена ст. 13.8 КоАП в пределах 2 — 10 базовых величин, срок давности 3 года.

Особенности признания выручки, поступившей на счёт ИП в целях налогообложения

По общему правилу дата поступления денег на счёт ИП и есть дата поступления выручки в целях налогообложения.

Например. ИП, уплачивающий подоходный налог, осуществляет розничную торговлю через КСА с терминалом для приёма безналичных платежей по карточкам, 31.03.2020 принял по КСА 100 рублей, из них 60 наличкой, 40 по карточкам. Наличные предприниматель сдал в банк 01 апреля, а безналичные деньги, принятые по карточкам банк, зачислил на счёт предпринимателя тоже 1 апреля. 60 рублей считаются выручкой, в целях налогообложения, принятой 31 марта и подлежат указанию в декларации за 1 квартал. 40 рублей считаются принятыми 1 апреля и подлежат указанию в декларации за 2 квартал. Аналогично считается выручка для плательщиков УСН, смотрите запись КАК ВЕСТИ УЧЁТ ПРИ УСН.

Исключение есть для плательщиков единого налога, для них датой принятия выручки будет день продажи товаров. В ситуации аналогичной вышеприведенному примеру, у плательщиков единого налога вся выручка будет считаться принятой 31 марта и подлежать указанию в декларации за 1 квартал. Связано это с тем, что единый налог платиться за месяц, и за апрель ИП мог его не платить.

Нюансы уплаты налогов индивидуальными предпринимателями, открывшими счёт

ИП имеющий счет в банке вправе платить налоги как с расчетного счета, так и непосредственно внося деньги в кассу банка на счёт налоговой.

Если к счёту своевременно предъявлена платёжка, а налог не уплачен по причине отсутствия денежных средств, к предпринимателю меры административной ответственности за неуплату налогов не применяются. Важно в этом случае ИП обязан сдавать всю принятую наличку на расчётных счёт.

Например. Срок уплаты налога 22.04.2020 года. С ИП своевременно не оплатили выполненные работы заказчики. ИП 21.04.2020 года положил к счёту платёжку на уплату налогов. Деньги ИП поступили на счёт 29.04.2020 и платёжное поручение было исполнено. ИП не будет привлечён к адм. ответсвенности за неуплату налогов, только за период с 22 по 29.04 будут начислены пени за несвоевременное поступление налогов в бюджет. Если бы платёжка была положена 23.04 и позже, то к пени был бы ещё и штраф.

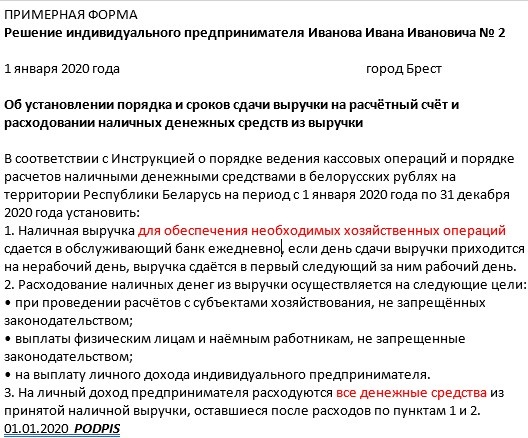

Обязанность сдачи наличной выручки на счёт ИП

Согласно Инструкции о ведении кассовых операций, утв. Пост. Правления НБ РБ от 19 марта 2019 г. № 117, различают постоянное поступление налички (5 и более дней в месяц) и непостоянное (менее 5 дней в месяц).

При постоянных поступлениях ИП принимает решение о порядке сдачи выручки в банк, в котором указывает:

- порядок и сроки сдачи наличной выручки.

ИП имеющие непостоянные поступления определяют:

- определяют остаток наличных;

- порядок, сроки сдачи, сроки выдачи наличных, за исключением сроков денег на оплату труда, пособий, алиментов.

Дополнительно все в решении должны установить:

- места (отделения банков, почтовые отделения) и способы их сдачи;

- срок действия решения.

До наступления срока хранить выручку может либо сам ИП либо наёмный работник.

ИП вправе менять решение о порядке сдачи выручки на счёт, например, при изменении объёмов выручки, распорядка работы и т.д.

В установленный срок выручка сдаётся на счёт ИП, за исключением:

- остатка (при его установлении в решении ИП);

- разменных денег (также при определении размера в решении);

- сумм на текущие операции в этот день сдачи выручки.

ИП вправе менять решение о порядке сдачи выручки на счёт, например, при изменении объёмов выручки, распорядка работы и т.д.

Если выручка сдаётся раз в несколько дней, то выручку менее 2-х базовых можно не сдавать по установленному сроку, а сдать в следующий срок.

ИП вправе использовать наличную выручку, не сдавая её на счёт, при отсутствии следующих обстоятельств:

- ареста счёта;

- приостановления операций по счёту;

- наличия неоплаченной картотеки;

- замораживания денежных средств;

- блокировки банковских операций.

Как выбрать банк для открытия счёта ИП

При выборе банка для открытия счёта предпринимателям следует руководствоваться:

- удобством работы;

- стоимостью услуг банка.

Удобство работы со счётом характеризуется:

- местом расположения отделения банка, важно особенно при сдаче наличной выручки;

- наличие и стоимость услуги дистанционного управления счётом (программа клиент-банк);

- наличие программы для управления счётом со смартфона (мобильный банк).

Банки предлагают различные тарифные планы, в которых можно запутаться, у одних одно дешевле в других другое. ИП перед выбором тарифа следует определиться с наиболее частыми операциями, и по ним выбирать тарифный план:

- при ежедневной сдаче выручки, процент за внесение выручки, зависимость платы от оборота;

- процент по договору эквайрингу при приёме платежей с использованием банковских карточек, насколько тариф зависит от оборота по терминалу;

- при наличии наёмных лиц, процент за зачисление зарплаты на карточки;

- стоимость платежных поручений и их количество по тарифному плану (внутрибанковских, внешних), плата за платёжки, не включённые в тариф (лимит платёжек в месяц);

- процент за снятие наличных с корпоративных карт;

- стоимость смены тарифных планов;

- специальные легкие платы для ИП (акции).

В последнее время популярностью среди ИП пользуются счёта с корпоративной карточкой с которой ИП может осуществлять свои личные расходы и в ряде случаев принимать оплату, в том числе при оказании услуг через интернет, но все эти вопросы надо уточнять в банке.

Вопросы по открытию расчётного счёта ИП

Вопрос 1. Может ли ИП с расчётного счёта оплату товаров, приобретаемых для личных целей, мебели или бытовой техники

Ответ 1. Да может, очень часто это дешевле, но это не должно быть 100 диванов, это не должен быть алкоголь, сигареты и тому подобное.

Вопрос 2. Может ли ИП пополнить счёт за счёт личных денег, при начале деятельности либо в дальнейшем.

Ответ 2. Да можно вносить средства на развитие предпринимательства, в выручку для исчисления налогов данные суммы не включаются. С одной стороны, понятно, что для начала бизнеса надо внести деньги и в дальнейшем может понадобиться пополнить счёт. Но надо знать, что частое пополнение счёта личными деньгами признак сокрытия выручки. Схема такая ИП не отражает выручку по КСА, а для расчётов за товары, цены на которые постоянно повышаются, приходится вносить деньги на счёт «из собственных средств». Налоговая в таких случаях усиливает наблюдение за деятельностью ИП, и часто начинает проверку соответствия его расходов доходам. Смотри запись ПРОВЕРКА СООТВЕТСТВИЯ РАСХОДОВ ДОХОДАМ.

Вопрос 3. Можно ли принимать платежи не только на расчетный счет, но и на карту физ лица. Многие не знают, как оплатить на расчетный счет, и некоторые покупатели просят оплатить на карту (аргументируя, что так проще и удобнее). По карте идет выписка ежемесячная, прилагаю к декларации, храню и уплачиваю с карты налог в обязательном порядке. Нарушение ли это: когда оплата поступает на карту. Определенной информации о том, что на карту перечислять денежные средства нельзя – я не нашла, может, быть вы подскажите выход. Спасибо.

Ответ 3. Тут вопрос к банку (нарушение банковского законодательства), режим счёта банковской карты физического лица не предполагает приём на неё выручки ИП и в соответствующем договоре с банком это не предусмотрено. Как вариант возможно использовать корпоративную карту привязанную к счёту ИП.

Пункт 1.12. ст. 22 НК предусматривает обязанность ИП обеспечить зачисление выручки на расчётный счёт только при наличии задолженности в бюджет, в том числе по штрафам. Если в этот момент выручка будет зачисляться на карточку будет нарушение налогового законодательства, предусмотрена административная ответсвенность.

Важно, получить сведения о движение по карт-счёту физического лица налоговая не может (банковская тайна), соответсвенно не может провести проверку. В отношении счётов ИП в налоговую по их электронному запросу в течении минуты поступают сведения о движении денежных средств, данные сведения они и используют при проверке, а также для постоянного камерального контроля. По наличке смотрят КСА и зарегистрированные квитанции. По поступлениям наложенным платежом почта сливает информацию. Вот к электронным кошелькам, на которые принимают выручку ИП, пока доступа нет.

Вопрос 4. Здравствуйте! Зарегистрировал недавно ип и подал заявку на усн (деятельность создание и продвижение сайтов), знакомые подсказали, что надо открывать расчетный счет в любом случае, я и открыл. Недавно прочитал про то, что, если индивидуальный предприниматель на усн имеет ежемесячную прибыль менее 1000 бв и работает без кассового аппарата, то расчетный счет не нужен. Могу ли я ,подходя под эти параметры, закрывать р/с и работать без него ?

Ответ 4. Можно работать без счёта, но посмотрите как у Вас будут производиться расчёты с заказчиками субъектами хозяйствования, может он Вам не обязателен но нужен.

Вопрос 5. Здравствуйте. У мужа ИП . Сразу перешел на упрощенку. Открыт текущий счет в банке. Оказывает услуги с выездом к заказчику. Без кассы. Есть бланки строгой отчетности. С организациями все понятно — перечислили по безналичке и все. А как быть с физ.лицами-каждого водить за руку, чтоб оплатили на счет. Или можно выписывать квитанцию, брать наличку и самому сдавать в банк. Спасибо.

Ответ 5. В соответствии с пунктом 35.12. Постановления Совмина и Нацбанка от 6 июля 2011 г. № 924/16 Об использовании кассового и иного оборудования при приеме средств платежа, ИП вправе не использовать КСА при выполнения работ, оказания услуг вне постоянного места осуществления деятельности, при этом приём наличных должен осуществляться по квитанциям, денежные средства в банк сдавать не обязательно, но надо принять Решение ИП, образец смотрите выше. Можно работать и без квитанций, когда физлица оплачивают прямо на счёт.

Вопрос 6. Добрый день! Я являюсь ИП и занимаюсь на рынке торговлей продуктами питания. Имею расчётный счёт в банке на который вношу выручку и произвожу расчёт с поставщиками и оплату за аренду и коммунальные услуги. Прошу вас пояснить буду ли я платить дополнительный налог в случае пополнения счёта личными средствами, помимо сдачи выручки. Благодарю вас.

Ответ 7. ИП может свободно распоряжаться счётом и снимать и вносить денежные средств, использовать средства на личные нужды, вносить или не вносить (при условии принятия решения ИП, см. выше) выручку на счёт. ИП может внести свои средства на счёт, и это не считается выручкой и не подлежит налогообложению. Однако, если ИП постоянно вносит свои средства на счёт ИП, то это является признаком сокрытия выручки — предприниматель не пробивает часть выручки и не платит с неё налоги, но для закупки дорожающих товаров ИП пополняет счёт собственными средствами, налоговая при выявлении таких случаев истребует декларацию о доходах и имуществе и проводит проверку соответствия расходов доходам предпринимателя, внесённые собственные средства ставятся в расходы, если они не подтверждается доходами с неподтверждённой суммы взыскивается 16% подоходного налога. Подробнее см. запись НАЛОГООБЛОЖЕНИЕ РАСХОДОВ.

Вопрос 8. ИП получать деньги на карту. Подскажите пожалуйста, я ИП УСН 5%, открыт свой РС, к РС подключена карта ИП. Вопрос, можно ли получать деньги на эту карту, а не на рс если так удобнее клиенту?? Я занимаюсь Маркетинговыми услугами в соцсетях.

Ответ 8. В принципе можно. Вообще специальные правила налоговым законодательством установлены для приёма налички. Тут вопрос отношений с банком и условий договора банком, зачастую такие договора предусматривают возможность зачисления выручки через карту, по зачислению валютной выручки также надо смотреть условия договора с банком. В разных банках по разному, лучше проконсультироваться ос специалистом своего банка.

Вопрос 8. Я ИП на УСН без НДС (оказание услуг). Имею расчётный счёт. За оказанную услугу мне оплатили наличными. Необходимо ли мне положить эти ДЕНЬГИ на р/с ИП или я могу просто указать их в книге доходов и уплатить с них налог, не положив эти деньги на счёт ИП? Наемных работников нет

Ответ 8. Во-первых, должен быть обеспечен порядок приёма наличных денежных средств (по квитанциям или в определённых случаях по КСА). В начале статьи есть примерная форма Решения ИП, если принять такое решение наличку на счёт можно не ложить. В КУДИР в любом случае выручку надо отражать.

Вопрос 9. Я ИП, работаю копирайтером и таргетологом. Подскажите, пожалуйста, как можно легально получать деньги от заказчика? Открыт счет ИП в банке, но заказчикам на него сложно платить, поэтому многие просто отваливаются.

Такие вопросы:

1) Можно ли принимать деньги от физлиц в РФ на мою личную карту?

2) Можно ли зарегистрировать электронный кошелек и на него принимать оплату, а потом выводить на карту?

3) Как в таком случае быть с договорами, актами?

Вопрос 10. Вопрос у меня такой. Была на консультациях у двух адвокатов по поводу регистрации ИП и оба дали разные рекомендации.

1) Говорит, что первую закупку надо делать только с р/с ИП.

2) Говорит, что если я положу свои деньги на первую закупку на р/с, то это будет расцениваться как приход и с них придётся заплатить налог. И можно перевести через банк как физ.лицо, указывая номер договора поставки, за который идёт платёж. Как вы думаете лучше сделать?

Ответ 10. У адвокатов можно консультироваться если они специализируются на таких вопросах, а так у них в основном фишки — разводы, алименты, раздел имущества, уголовка, они в этих сферах зарабатывают. Дали два ответа и оба неверные.

Налогом облагается выручка и внереализационные доходы, пополнение счёта ИП за счёт личных средств не тем не иным не является и никак не учитывается при налогообложении (есть случаи когда ИП не пробивают выручку и пополняют счёт непробитой по КСА выручкой, тогда налоговая может провести проверку соответствия расходов доходам). В банках обычно это называется внесение средств на развитие предпринимательства.

ИП может покупать товары за счёт личных средств «из кармана», можно и через банк, указание назначения платежа (договор поставки) надо делать.

Поэтому можно рассчитаться и через банк и наличкой и через свой счёт.

Вопрос 11. Пополнение расчетного счета ИП, применяющий УСН. Для расширения бизнеса ИП приобретает бу оборудование у ООО. Оплату будут проводить по безналу и выписываются соответствующие документы. На счете нет необходимых средств. ИП из личных средств хочет пополнить свой расчетный счет.

Вопросы:

1. Является ли сумма пополнения объектом налогообложения?

2. Если нет, то как необходимо оформить пополнение расчетного счета?

3. Если да, то как отразить это в бухгалтерии? Ведется книга доходов и расходов.

Ответ 11. Лучше пополнить наличкой через кассу банка у указанием в объявке — «взнос на развитие предпринимательства», тут будет видно назначение платежа, а можно и с карточки пополнять и через интернет-банкинг, какие правила есть у Вашего банка. В КУДИР такие операции не отражаются, в базу для исчисления налогов данные суммы не включаются, т.к. это не выручка и не внереализационные доходы. Для себя подшейте в папку с документами копию объявки чтобы через несколько лет не забыть что это за сумма при налоговой проверке. Есть тут только один подводный камень — налоговая обратит внимание на пополнение счёта собственными средствами и проведён анализ соответствия расходов доходам предпринимателя как физического лица, см. запись НЕСООБТВЕТСВИЕ РАСХОДОВ ДОХОДАМ

Вопрос 12. Зарегистрирован как ИП по продаже б/у электроники, система налогообложения упрощённая. При продаже товаров по почте наложенным платежом или по безналичному расчету приобретение кассового аппарата не требуется. Вопрос, могут ли физ. Лица вести со мной расчет по безналу, переводя оплату на мой счёт как обычного физ. Лица? Или же это будет нарушением и обязательно необходимо открыть счёт в банке для ИП?

Ответ 12. КСА не требуется. А вот счёт физлица использовать неправильно, т.к. это не предусмотрено договором с банком.

Вопрос 14. Скажите, пожалуйста, какой документ я могу подготовить для этого поставщика (какое-то официальное письмо, приказ… ). В противном случае, у меня исчезнет возможность таких оплат с собственной карты.

Их претензия состоит в том, что они мне выставляют счет на ИП (с одним УНП), а оплата приходит с другого счета. И им не удаётся увязать это. Требуют какой-то разрешающий документ.

И вторая аналогичная ситуация. Я порой оплачиваю счета собственного ООО, где в том числе директор, с собственной карты. В этом случае это нарушение или можно также как то «разрешить» документально себе такие оплаты?

И последнее. Каковы последствия того, что я заключала от ИП с единым налогом (случай, запрещающий мне работу с юрлицами) договора купли продажи как раз таки с юрлицами… Есть ли какие-то окошки возможностей это обосновать?

Ответ 14. И сайт по налогам, конечно есть смежные вопросы, но тут не такие глубокие познания, так практика. А у Вас вопросы по банковскому законодательству.

Возможно вопрос проще решить используя клиент-банк или корпоративную карточку, тут надо проконсультироваться в обсуживающем банке.

Выдумать какой-то документ без ссылки на разъяснение госорганов трудно, вариант письма что с такого-то крат-счёта оплачивает ИП с таким-то УНП, можете предложить но сослаться на конкретное законодательство не могу.

Если оплачиваете со своей карты за ООО, налоговая потом поставит эти суммы в доход ООО и досчитает налоги. Всегда не стоит усложнять и искать схемы если есть простые решения клиент-банк и корпоративная карта.

По единому налогу. Есть только вариант отпуска организациям из розничного торгового объекта, просто уточнить позицию налоговой в контакт-центре МНС, раньше на едином было можно. А так налоговая пересчитает на подоходный 16% причём в акте без затрат, поэтому можно самим подать уточненные декларации по подоходному и восстановить учёт с учётом затрат.

Вопрос 15.Добрый день! Вопрос не по налогу, а по оплатам товаров для ИП. Подскажите пожалуйста, при оплате товаров для дальнейшей реализации через расчетный счет, какую очередность проведения платежа нужно указывать? автоматически выставляет 22 очередность. Я уже обшарила весь и нет и нормального разъяснения так и не нашла, помогите пожалуйста с этим.

Ответ 15. Всё правильно код — 22 (иные платежи второй очереди). Вопрос регулируется Постановлением Правления Национального банка РБ № 63 от 29.03.2001. Об утверждении Инструкции об организации исполнения платежей с текущих (расчетных) счетов в белорусских рублях в очередности, установленной законодательством, приложение к постановлению ПЕРЕЧЕНЬ УСЛОВНЫХ ОБОЗНАЧЕНИЙ ОЧЕРЕДНОСТИ ПЛАТЕЖЕЙ.

А по Указу 29 июня 2000 г. № 359 Об утверждении порядка расчетов между юридическими лицами, индивидуальными предпринимателями в Республике Беларусь, установлены:

- внеочередные платежи

- первоочередные

- остальные это вторая очередь.

Указание кода платежа по налогам в поле «Код платежа» указывается код платежа, представляющий собой пятизначное число «ХРРПП», в котором «Х» — вид платежа, принимающий следующие значения:

0 — основные платежи;

1 — пени;

2 — штрафы и суммы, доначисленные по актам проверок;

«РРПП» — код раздела и подраздела классификации доходов бюджета, по Пост. Минфина от 31 декабря 2008 г. N 208 «О бюджетной классификации РБ»

Вопрос 16. Открываю магазин одежды, но пока не торгую ( нет кассового оборудования). На днях открыла расчетный счет в Банке. Сегодня внесла наличные деньги через кассу банка, и обратила внимание, что это пополнение счета из личных средств. В итоге в квитанции указали «Внесение торговой выручки», я это только сейчас заметила. Что в таком случае нужно делать? Указывать эту сумму в декларации как доход и платить налог? Но ведь по сути у меня нет кассового оборудования и чеков соответственно, и торговлю я не осуществляла. Как быть в данной ситуации?

Ответ 16. Тут однозначно не ответить, так как есть дефект, и как это будет рассмотрено налоговой неясно. Если это ошибка кассира обратиться письменно в обслуживающий банк с вопросом об исправлении ошибки работника банка. Если они навстречу не пойдут, то надо письменно писать запрос в налоговую с приложением ответ банка — как поступить, тогда к учёту можно будет приложить ответ налоговой. Но первое что надо сделать — попробовать исправить в банке.

Вопрос 17. ИП осуществляет приём платежей на сайте на интернет-эквайринге и ЕРИП. Датой получения выручки(дохода) считать дату проведения операции через сайт или дату зачисления средств на счёт ИП?

Ответ 17. Всё зависит от применяемой системы налогообложения. При УСН и подоходном — дата поступления выручки на счёт ИП, на едином налоге дата проведения операции через сайт (при условии что выручка всё-таки поступит на счёт).

Вопрос 18. Здравствуйте! Я ИП на Подоходном налоге. Вид деятельности — экспедиция. Такой вопрос. Могу ли я свободно пользоваться своими деньгами на расчётном счету: например мне заплатил заказчик 1000 руб. из них мои только 500, а остальные другого перевозчика. Но я сняла все 1000 руб. Себе. А затем в следующий раз, когда мне оплатят я верну то,что должна. Могу ли я Так делать.

Ответ 18. Можно, тут запретов нет, а учёт своих доходов Вы ведёте отдельно, и те суммы которые снимаете со счёта в доход не ставите, только своё вознаграждание по договору. См. статью ЭКСПЕДИТОР