Выпуск облигаций Сегежи — высокая премия и снижение рисков

Сегежа выходит на рынок с новым выпуском облигаций — фикс на 2,5 года! Оценим привлекательность облигаций.

👉Основные параметры выпуска:

• Объём размещения: не менее 1 млрд рублей

• Цель: пополнение оборотных средств и оптимизация долговой нагрузки

• Срок: 2,5 года (900 дней)

• Купонный период: 30 дней

• Тип купона: фиксированный

• Ориентир ставки купона: не выше 26,00% годовых (YTM не выше 29,34% годовых)

• Предварительная дата сбора заявок — 5 августа, предварительная дата размещения — 8 августа.

• Организаторы выпуска: Газпромбанк, Совкомбанк

• Выпуск доступен для приобретения неквалифицированными инвесторами.

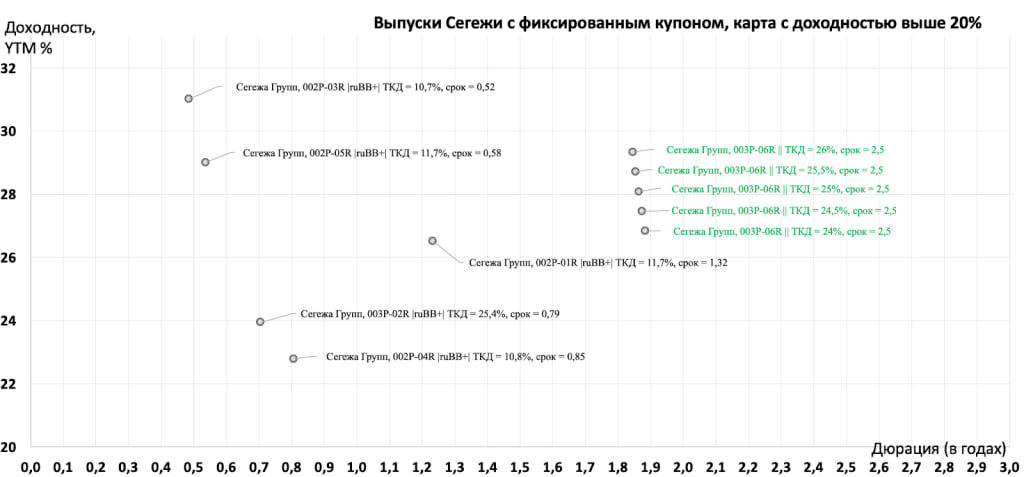

👉Чуть меньше 30% YTM на 2,5 года смотрятся интересно, G-спред больше 15%. Прежде чем перейти к фин состоянию компании — посмотрим, как смотрится выпуск относительно других на рынке:

👉Ближайший выпуск к новому по дюрации — это 002P-01R, YTM по нему чуть выше 26%, при этом верхняя граница ориентира купона по новому выпуску на 3% доходнее (YTM 29,34%). Это делает новый выпуск Сегежи привлекательным относительно уже торгующихся облигаций эмитента.

👉Текущий кредитный рейтинг эмитента BB+ от Эксперт РА — действительно ли эмитент высокорисковый? Не все так однозначно:

• У компании хорошая финансовая дисциплина: несмотря на слухи и тяжелые финансовые условия в отрасли, эмитент выплачивал купоны, проходил оферты и погашения всегда без задержек (день в день) и в полном объеме. С 2020 года не было никаких проблем с исполнением обязательств.

• У Сегежи есть мощная поддержка со стороны главного акционера — АФК Система. Мы это видели, когда АФК Система приняла участие в допэмиссии Сегежи на 113 млрд руб совместно с крупнейшими банками. Эта эмиссия позволила сократить долговую нагрузку компании в 3 раза, что исправило положение и улучшило отношение инвесторов к эмитенту.

• До начала сложностей в секторе, кредитный рейтинг эмитента был A+. Отчасти постепенное снижение кредитного рейтинга в конечном счете до текущего BB+ было вызвано высокой кредитной нагрузкой эмитента, так как она существенно снизилась, возможен возврат более высокого рейтинга в будущем.

• Компания адаптировалась. Конечно, потеря части рынков после 2022 года ударила по финансам компании, однако, по 2024 году видим: EBITDA восстановилась, выручка выросла на 15%. При этом более 50% выручки поступает в валюте — ожидаемая девальвация рубля также улучшит денежные потоки.

• Господдержка компании и статус системообразующего предприятия РФ. Возможности получения различных государственных субсидий в рамках поддержки экспортной логистики. Также компания имеет широкую географическую диверсификацию — в том числе международные азиатские рынки. При этом расширяется присутствие на внутреннем рынке: пиломатериалы из лиственницы, топливные пеллеты и прочие товары.

• Новый выпуск может быть привлекателен для инвестора, так как высокая премия в доходности еще не до конца учитывает позитивную динамику компании. Также ожидаемое продолжение смягчения ДКП положительно повлияет на клиентов компании — по мере восстановления капиталоемких производств, строительства спрос на продукцию компании также восстановится. На фоне сниженной долговой нагрузки, снижения ставок и будущего увеличения продаж надежность выпуска значительно увеличивается.

👉Итого видим положительную динамику по компании — и по уменьшению % расходов, и по потенциальному росту доходов.

Облигации с почти 30% YTM на 2,5 года привлекательны на фоне текущего ажиотажного спроса в корпоративных облигациях

https://smart-lab.ru/mobile/topic/1182952