НЕ ОБОНОВЛЕНО С 2024 ГОДА

Подоходный налог ИП (общая система налогообложения) самый выгодный для ИП с точки зрения минимизации уплаты платежей в бюджет. Однако, существует мнение о достаточно сложном учёте по подоходному налогу ИП и необходимости нанимать бухгалтера. Но выгода достаточно большая про сравнению с УСН налог в десятки раз меньше, главное преимущество — это учёт всех затрат. Также ИП может применять стандартные, социальный и имущественные вычеты.

См. статью ПЕРЕХОД С УСН НА ПОДОХОДНЫЙ ИП В 2023 ГОДУ

См. статью УЧЁТ ТОПЛИВА ИП

См. статью СУММОВОЙ УЧЁТ

см. статью Основные правила. Подоходный ИП без расчёта затрат с 2023 года, применяем вычет 20%

РАЗЪЯСНЕНИЕ НАЛОГОВОЙ ОТ 21.01.2022 ПО ВОПРОСУ ОТНЕСЕНИЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ К РАБОТАМ ИЛИ УСЛУГАМ В ЦЕЛЯХ ПРИМЕНЕНИЯ УСН ПИСЬМО МНС ОТ 21.01.2022 № 3-1-8/00179 «О РАЗЪЯСНЕНИИ»

С 2022 года значительное количество ИП оказывающих услуги будет не вправе применять УСН, а ставки единого налога значительно увеличиваются, выход применять общий порядок налогообложения с уплатой подоходного налога от чистой прибыли, правда и тут есть горчинка с 2023 года ставку подоходного для ИП повысят с 16 до 18%, и с 2023 года для ИП не перешедших в самозанятые с уплатой налога на профдоход это останется единственная система налогообложения.

Самый трудоёмкий учёт при общем порядке это учёт затрат по реализованным товарам в торговле, особенно если большой ассортимент товаров. Отметим также, что многие ИП применяют упрощённый порядок определения затрат по приобретению товаров — суммовой учёт на подоходном налоге с ИП.

См. запись ПОРЯДОК УЧЁТА ПРИ УСН

Переход ИП по услугам с УСН на подоходный в 2022

Вопрос. Добрый день. Разъясните пожалуйста, Я занимаюсь устройством плоских кровель (утеплением, гидроизоляцией мембраной и рулонными материалами). Услуги предоставляю как физическим лицам так и юридическим лицам по всей территории Беларуси. В 2021 году работал по УСН. Какой налог я должен уплачивать в 2022?

Ответ. Налоговое законодательство различает:

- продажу

- работы

- услуги

УСН отменён по услугам, по работам и по торговле УСН в 2022 году можно применять.

Ещё есть время! Переход осуществляется автоматически, и в декларации за 4 квартал по УСН отметок делать не надо. Первая декларация по подоходному (как и по УСН) представляется 20.04!!!, и эти первые месяцы налоговая будет проводить совещания, семинары, круглые статьи разъясняя что относиться к услугам, а что относится к работам, т.к. при выполнение работ сохраняется право на применение УСН в 2022 году. Работа отличается от услуги тем что после выполнения работы есть материальный результат (например, пошито платье). Надо ждать комментариев, либо самим задавать письменно вопросы в налоговую (в Вашем случае конкретно относятся ли к работам устройство плоских кровель и далее подробно по составляющим работ).

Вопрос 29.12.2022 Здраствуйте, подскажите пожалуйста. Как платить налоги, если одна деятельность попадает под УСН в 2022, а другая — нет.

Ответ. По всем видам деятельности надо будет платить подоходный налог. Или по всем видам деятельности единый налог если услуги (продажи) оказываются физлицам.

Нормативные акты

Тема учёта при подоходном налоге очень большая, если на сайте накапливать инфу пройдёт год и более, а учёт и налоги надо платить, очень много инфы в журнале КОНСУЛЬТАНТ ПРЕДППРИНИМАТЕЛЯ, можно подписаться на сайте https://info-center.by/ на конкретные номера журналов за прошлое время, и можно спросить у других ИП (многие подписываются). А мы решили опубликовать список статей по подоходному опубликованным в журнале, какое-то время займёт будем добавлять…

Консультант предпринимателя (номер — год):

- 10-2021 Учет расходов по топливу

- 1-2020 заполнение КУДИР в основном расходы т.к. доходы указаны по среднему проценту

- 1-2018 Учет сырья материалов и готовой продукции

- 4-2018 Учет поступления и реализации товаров в суммовом выражении

- 5-2020 Учет поступления и реализации товаров в суммовом выражении

- 1-2022 Основные изменения налогового законодательства в 2022 году для индивидуальных предпринимателей, применяющих общий порядок налогообложения (пример включения в затраты транспортного налог)

- 12-2021 Порядок ведения учета индивидуальными предпринимателями — плательщиками подоходного налога

- 12-2021 Обязательства, учитываемые при определении налоговой базы подоходного налога

- 12-2021 Исчисление и уплата подоходного налога индивидуальными предпринимателями — налоговыми агентами при выплате доходов физическим лицам

- 11-2021 Подоходный налог: включаем в состав расходов страховые взносы

- 9-2021 Особенности включения в состав расходов отдельных видов прочих расходов (ремонт и ТО основных средств, членские взносы, связь, налоги, командировки и прочее)

- 8-2021 Создание веб-сайта: отражаем в учете и включаем в расходы

- 7-2021 Сдача в аренду ИП на подоходном

- 7-2021 Имущественный вычет ИП (при приобретении жилья)

- 6-2021 Подоходный налог: расходы, связанные с разъездами индивидуального предпринимателя, и командировочные расходы

- 1-2021 Расходы в иностранной валюте Отдельные вопросы налогообложения

Ставка подоходного налога с ИП не более 12,8%

Всегда ли ставка 16%, ставка16% (с 2023 года — 18%), но это ставка не с выручки. Из выручки вычитаются:

- затраты, ИП всегда даже без подтверждающих документов имеют право применить затраты в размере 20% и реальная ставка от выручки не превышает (100-20) х 16% = 12,8%, но и ИП может считать затраты

- стандартные вычеты

- социальные вычеты (платное обучение себя и близких родственников)

- имущественный вычет при строительстве жилья

Взносы ИП в ФСЗН — затраты?

Те взносы которые ИП платит за себя в затратах не учитываются.

Те взносы в ФСЗН которые ИП платит за наёмных работников учитываются в затратах.

Затраты 20% без подтверждающих документов

Так называемый нормативный метод определения затрат. 20% можно применить даже если у Вас реальные затраты меньше. Такой метод выгоден и с точки зрения затрат на администрирование налога (если самим трудно посчитать правильно затраты надо нанимать специалиста), выгоден метод и там где невозможно прикрепить документы обосновывающие затраты, например, при ведении бизнеса в интернете очень трудно так как налоговая требует бумажный носитель с подписями обеих сторон, и ряд видов деятельности, в основном услуги, где затраты небольшие, например, копирайтеры, рекламные агенты, фотографы (хотя можно стоимость камеры учитывать по амортизации в затраты, но…).

Особенности определения выручки от которой берётся 20%:

- выручка берётся без НДС

- не учитываются необлагаемые налогом доходы (например льготы по декрету 6)

- ИП вправе не вести учет основных средств, нематериальных активов, отдельных предметов в составе оборотных средств, сырья и материалов, товаров (готовой продукции), т.е. ИП ведёт только одну книгу учета доходов и расходов по форме согласно приложению 9 к Инструкции

- ИП вправе применять две ставки подоходного налога при условии ведения двух книг учёта доходов и расходов, например общую ставку 16% и ставку 6% (установлена в ряде регионов при реализации товаров в сельской местности)

- 20% если применяются то за полный календарный год, нельзя применять поквартально

- можно изменить решение об применении 20%, например в 1 кв. применяли 20%, а потом решили считать все расходы, в очередной декларации меняете суммы, так можно поменять даже через несколько лет, и можно менять в обратную сторону

Кроме затрат 20% ИП имеет право и на применение вычетов — стандартных при отсутствии места основной работы, социальных, имущественного по жилью.

Вопрос. При уплате подоходного налога ( затраты 20% без подтверждающих документов) возможно ли дополнительное применение вычетов за платное обучение ребёнка (полностью или какой-то процент )?

Ответ. Можно, сумма не ограничена, главное чтобы уже были понесены расходы, причем и ранее. например в предшествующем году и ещё ранее. И этими вычетами можно вообще обнулить налог. И тут по сумме ограничение только в размере Вашего дохода ИП.

Нормативка — п. 36 ст. 205 НК 36. Вместо произведенных и документально подтвержденных расходов, непосредственно связанных с осуществлением предпринимательской, нотариальной деятельности, адвокатской деятельности индивидуально, плательщики имеют право определить расходы в размере двадцать (20) процентов общей суммы подлежащих налогообложению доходов, полученных от осуществления ими предпринимательской, нотариальной деятельности, адвокатской деятельности индивидуально. При определении налоговой базы подоходного налога с физических лиц такие расходы не могут учитываться одновременно с расходами, подтвержденными документально.

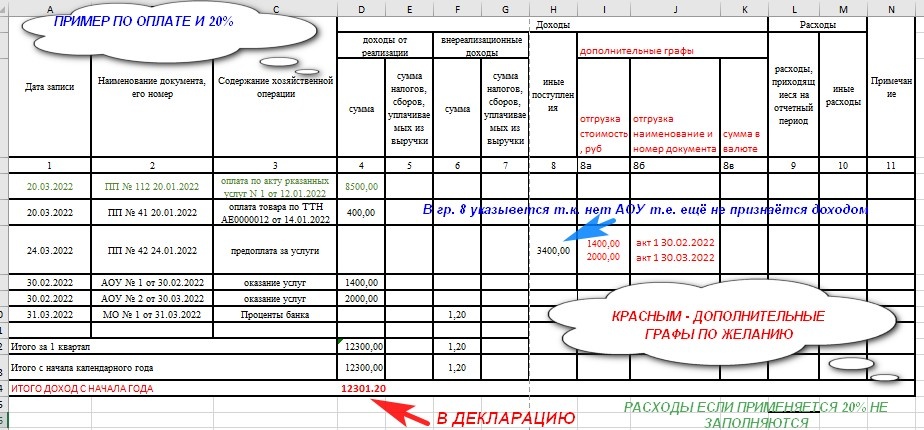

ПРИМЕР КУДИР ПОДОХОДНЫЙ 20% «ПО ОПЛАТЕ»

Если применяется 20% ведётся только одна книга — КУДИР

СКАЧАТЬ ОБРАЗЕЦ КУДИР ПО ПОДОХОДНОМУ ИП есть небольшая ошибка в гр. 8б (два акта за одинаковым номером) акт от 30.03.2022 года должен быть за номером 2

КОММЕНТАРИЙ:

- если применяется расход 20% в КУДИР расходы можно указать в гр. 9

- при учете выручки «по оплате» налогооблагаемой признаётся выручка когда наступают два условия 1. оплата 2. отгрузка (акт выполненных работ), налогооблагаемый доход — когда наступает последние условие

- если сначала акт, то доход указывается по дате платёжки

- если предоплата, то заносится платёжка и в гр. 8 указывается сумма, сумма в гр. 8 не признаётся налогооблагаемой, для удобства можно добавить графы 8а и 8б, а доход разноситься по датам актов оказанных услуг

- проценты банка обычно ежемесячно

- доход указывается до удержания комиссии банка (так комиссия учитывается в расходах, но т.к. применяется 20% то и комиссия входи в эти 20%)

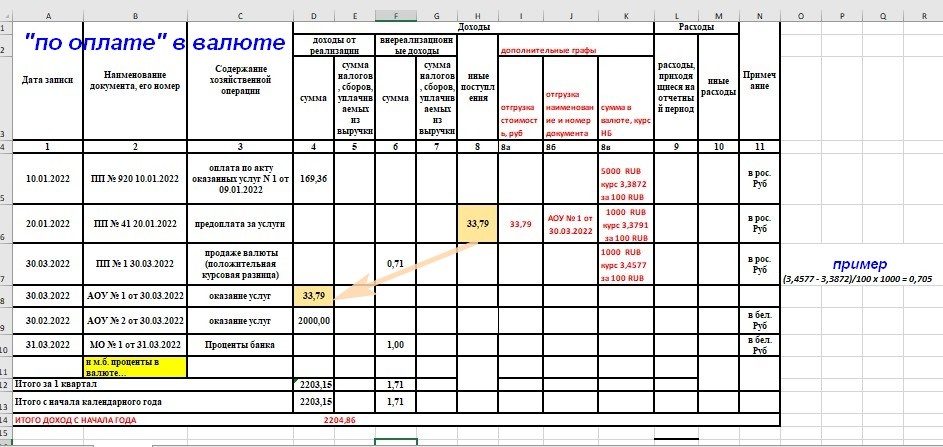

Пример КУДИР подоходный 20% с валютой по оплате

Доход отражается по курсу на дату поступления денег, в том числе и при предоплате.

Учитываются только положительные курсовые разницы, отрицательные не учитываются, это касается примера при применении вычета 20%, т.к. отрицательные курсовые разницы признаются расходами по п. 28. 10 ст. 205 НК, но они уже включены в 20%.

Положительные разницы возникают в случаях:

Во-первых, при продаже валюты, при этом это разница между курсом продажи банку (тут берётся не курс нацбанка и курс по которому реально продали) и курсом уже именно нацбанка на момент поступления.

Во-вторых, положительные курсовые разницы при изменении курса на дату совершения операции (при УСН такие разницы не учитываются).

курс НБ

20.01 (дата предоплаты) — 3,3791

30.03 (дата составления акта выполненных работ (дата совершения операции)) — 3,4577

получается положительная курсовая разница (3,4577- 3,3791) х 3000/100 = 2,358, т.е. на дату совершения операции (акт выполненных работ образуется положительная курсовая разница), но до этого частично продали валюту и уже учли по проданной валюте курсовую разницу…..

(3,4577- 3,3791) х 2000/100 = 1,572

и получается на дату составления акта 30.03.2022 в гр. 6 надо ещё учесть внереализационный доход 1,57

Переоценка не нужна если бы до составления акта была продана вся валюта (все 3000 рос. руб.) и не будет путаницы в учёте, а тем более с частичной продажей валюты до составления акта при предоплате.

Принцип учёта выручки

Нормативка ч. 3 ст. 205 НК 2022 г.

3. Доходы от реализации учитываются ИП по их выбору:

- по мере оплаты отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав (принцип оплаты);

- по мере отгрузки товаров, выполнения работ, оказания услуг, передачи имущественных прав независимо от даты проведения расчетов по ним (принцип начисления или принцип по огрузке).

Выбранный ИП принцип учета доходов от реализации устанавливается письменным решением индивидуального предпринимателя по всем операциям по реализации товаров (работ, услуг), имущественных прав и изменению в течение налогового периода не подлежит. При отсутствии письменного решения ИП доходы от реализации учитываются по принципу оплаты.

КАССОВЫЙ ПРИНЦИП Надо сказать что с 2022 года при применении УСН введён кассовый принцип учёта выручки, т.е. поступила выручка независима от того это последующая оплата или предоплата. Но на подоходном налоге кассовый принцип учёта выручки не применяется.

ПО-ОТГРУЗКЕ. Выручка учитывается по дате отгрузки в момент составления накладной или акта выполненных работ, не имеет значения дата поступления самих денежных средств. По ряду видов деятельности момент отгрузки установлен законодательством, например при аренде это последнее число каждого месяца и последний день договора.

ПО-ОПЛАТЕ. Выручка учитывается по мере оплаты отгруженных товаров, выполненных работ, оказанных услуг, т.е. именно должна быть оплата ОТГРУЖЕННЫХ товаров, если отгрузки нет, т.е. когда поступает предоплата это предоплата не учитывается в выручке (вот при кассовом принципе предоплата учитывается).

Нужны ли акты выполненных работ по услугам?

Нужны и причём пописанные обоими сторонами. Да при работе через интернет это сделать практически невозможно, можно послать только по почте, но кто так будет делать…

При заполнении книги учёта доходов и расходов надо указывать как платёжку та к и акт. Если была последующая оплата, то в книгу разносится по дате оплаты, если предоплата, то по дате акта.

Что ту надо учитывать ИП которые не могут составлять письменные акты:

- при проверки будет штраф за бухчёт, но и с актами такой штраф дают по большинству проверок ИП

- такая документальная проверка может быть через 10 лет или при прекращении деятельности, сейчас налоговая проверяет 0,1% плательщиков и то по видам деятельности связанным с алкоголем, табаком, нефтепродуктами, торговлей, строительством, до ИП оказывающего услуги тут ход не дойдёт, а срок давности по нарушениям 3 года и законодательство пока придёт проверка десять раз поменяется

- с 2023 года по значительной части услуг будет самозанятость с уплатой налога на профдоход и пока не ясно как ИП будут переводить в самозанятые с проверкой или без, всех проверить будет очень, очень сложно

ВЫВОД. Если работать надо составляйте акт в одностороннем порядке по дате платёжки (это не правильно), но можно вести учёт. Если есть возможность составить акт — надо составлять акт подписанный обоими сторонами.

Вопрос 1. Добрый день. К сожалению не нашла статей на тему ИП с уплатой подоходного налога. ИП ввозит товар из РФ. Товар приходуется на склад с последующей продажей покупателю. Интересует заполнение книги учета товаров, можно ли вести суммированный учет товаров по коду ТНВЭД или необходимо расписывать по каждой позиции, т.к позиций приходит более 100? Включается ли при формировании учетной цены сумма уплаченного ввозного НДС? Обязательно заполнять графу розничной цены? Необходимо ли при реализации товара физическому лицу направлять ЭСЧФ на портал и в какой строке налоговой декларации отражать оборот, если ИП работает без НДС? Спасибо.

Ответ 1. С 2019 года можно вести суммовой учёт в специальной книге суммового учёта, до 2019 года также была возможность рассчитывать затраты по товарам по среднему проценту, но в инструкции была дана только формула, а табличку разрабатывали сами. Перейти на суммовой учёт можно с нового квартала. Рассмотрим на простых примерах учёта при ОСН.

Прост ли учёт при подоходном налоге?

Учёт совсем не прост по ряду моментов сложнее чем у юрлиц (т.е. учёт такой самому ИП вести как правило сложно, а привлекать специалиста дорого), если, например, при деятельности СТО купили краску или деталь, то просто так стоимость и то только после установки в затраты не включите, надо заполнить книгу сырья и материалов, не будет книги налоговая снимет такие расходы.

Есть варианты упрощения:

- суммовой учёт при торговле гл. 7 Инструкции

- учёт по среднему проценту торговых надбавок п. 67 Инструкции

- применение затрат только 20%

Простые примеры учёта ИП при применении общей системы налогообложения (ОСН) с уплатой подоходного налога по ставке 16%

Правила учёта НДС у индивидуальных предпринимателей и включения НДС в расходы

Если ИП не является плательщиком НДС при реализации товаров, то НДС по товарам которые он приобрёл включается в стоимость товаров, и соответсвенно дальше включается в расходы ИП (профессиональный вычет). Например ИП приобрёл товар за 120 р. (100 стоимость и 20 р. НДС), продал товар за 150 р., доход составит 150-120=30 р., подоходный налог 30 х 16% = 4,80 р. Если ИП не является плательщиком НДС, то он не заполняет ЭСЧФ, в том числе по рознице.

Если ИП является плательщиком НДС (уплачивает не только ввозной НДС по и НДС по оборотам от реализации), то НДС считается отдельно. Например ИП купил товар за 120 р. (100 + ндс 20 р.), продал за 150. От реализации ИП должен заплатить НДС 150/120 х 20 = 25,00 руб. Цена реализации без НДС составит 125 рублей. ИП вправе применить вычет по НДС (в Вашем случае ввозного НДС), НДС к уплате составит 25 — 20 = 5 р. ИП применит вычет по подоходному налогу в сумме 100 р. Подоходный налог составит (125 — 100) х 16% = 4,00 р. Это упрощённо, так как кроме затрат на товары есть и другие расходы. НДС к расходам не относится.

Почему установлен сложный учёт реализации товаров у ИП плательщиков подоходного налога, как считаются расходы

Для ИП установлены сложный правила учёта затрат на товары. Затраты принимаются только в части приходящейся на реализованный товар. Например, ИП в январе приобрел 4 куртки по 100 р на сумму 400 р. ИП продал по одной куртке в 1, 2, и две куртки в 4, по 150 р. каждую. Без учёта других затрат подоходный налог нарастающим итогом составит.

- за 1 кв. 150 (выручка) минус 100 р. (затраты на покупку одной куртки) (150 — 100) х 16% = 8 р. Хотя ИП потратил в 1 кв. на товар 400 р. в затраты в 1 кв. он сможет принять только стоимость одной куртки, которую он продал в этом квартале.

- за 2 кв. (300 — 200) х 16% = 16

- за 3 кв. (300 — 200) х 16% = 16

- за год (600 — 400) х 16% = 32 р.

Чтобы соблюсти такой принцип в книге в строку записываются 4 куртки и далее строка продолжается четыре квартала, а если есть остатки, то они переносятся отдельной строкой на новый год. Вот некоторым даже нравится, например, бухгалтер мебельного магазина довольна таким учётом, она видит всё движение товара, она спокойно может сделать переоценку, но у неё в магазине нет и сотни единиц товара.

А когда товара в рознице много. да еще есть весовые товары, ведение такой книги (не сложно) занимает много времени.

Альтернатива — СУММОВОЙ УЧЁТ

Форма книги и порядок заполнения установлены Инструкцией о порядке ведения учета доходов и расходов, утвержденной постановлением МНС РБ от 30.01.2019 г. № 5.

Такой учёт можно вести и по розничной торговле и при оптовой торговле. Если опт и розница одновременно нужно вести две книги. Перейти на ведение книги по среднему проценту можно с начала любого квартала.

При суммовом учете (способе определения покупной стоимости по среднему проценту) нет необходимости вносить в книгу отдельные товарные позиции, заполнение книги ведётся по общим суммам документов (накладных на приход товаров), остатки товаров определяются в общей сумме на основании актов инвентаризации на конец квартала.

Вопрос. ИП на общеустановленной системе налогообложения с НДС. Розничная торговля по методу начисления, веду книгу суммового учета товаров. Вопрос: в гр.3 ,4, 5, 6, 9 книги суммы отражаются с учетом НДС или без.

Ответ. Без НДС. Надо понимать смысл, есть выручка для НДС и есть выручка для подоходного налога и в декларациях по НДС и по подоходному налогу суммы выручки разные. Соответственно отдельно исчисляется подоходный налог и отдельно исчисляется НДС.

В книгу суммового учёта данные переносятся из Реестра розничных цен (приложение к накладной). Из книги суммового учёта итоговые суммы за квартал по графам 9 и 14 книги суммового учета товаров переносятся соответственно в графы 4 (доходы) и 9 (расходы) книги учета доходов и расходов, а уже из книги учёта доходов данные переносятся в декларацию по подоходному налогу. По учёту НДС ведётся отдельная книга.

Вопросы по подоходному налогу с ИП

Вопрос 1. Интересует правильность заполнения 3 раздела декларации. Начисленных подоходный налог за 3 квартал нарастающим итогом (получается январь-сентябрь). А как считается уплаченный, по квитанциям? (ведь в январе платили за декабрь, а в октябре только за сентябрь получится).

Ответ 1. Бывают случаи когда ИП обнаруживает, что при исчислении налога за предыдущие кварталы текущего года были допущены ошибки в исчислении налога (например, 1 квартал налог указан меньше на 1000 р.). ИП прежде всего должен внести изменения в учёт (главное в книгу учёта доходов и расходов). Ранее ИП должен был представить новые уточнённые декларации за такие кварталы. А вот в настоящее время представление уточнённых деклараций не требуется. На основании данных учёта ИП вносит правильные данные в новую декларацию (например 3 квартал) указывает новый налог к уплате, но это налог исчислен нарастающим итогом, а 1000 рублей должны были быть уплачены в апреле, поэтому заполняется раздел 3 и там ставится сумма налога, для исчисления пени по сумме недоплаты за 1 квартал.

А налог уплаченный в январе по квитанции относится к 2019 году и в декларациях за 2020 не отражается.

Вопрос 2. 19.01.2022 Подскажите, пожалуйста, индивидуальный предприниматель осуществляет розничную торговлю продуктами питания в арендуемом помещении, а также имеет в собственности нежилое здание оформленное как торговый павильон, который сдаёт в аренду ЧТУП-у. Поскольку с 2022 года, применение УСН, в этом случае, невозможно, то какие документы необходимо вести по учёту доходов и расходов при подоходном налоге общей системы налогообложения?

Ответ 2. Прежде всего надо по розничной торговле составить акт инвентаризации остатков на 01.01.2022 года, чтобы иметь возможность включить в расходы суммы оплаченные за товары до 2022 года.

Главная книга — это книга учёта доходов и расходов. В неё переносятся данные из других книг, самая большая сложность это заполнение книги учёта товаров из неё в КУДИР переносятся расходы на приобретение товаров, сложно т.к. в неё вносится каждое наименование товаров (не в целом накладные) и отсуживается по каждому товару квартал его реализации и дата оплаты поставщику, есть и упрощённые формы учёта в рознице по актам ежеквартальных инвентаризаций — суммовой учёт. В ближайшем месяце опубликуем примеры заполнения, т.к. вопрос большой.

Вопрос 3. Здравствуйте. Может ли ИП, уплачивающий подоходный налог в отношении доходов, работать без НДС и как правильно написать в товарной накладной в графе: «Всего сумма НДС» (подпункты, пункты, статьи)?

Ответ 3. Может работать без НДС, если выручка не превышает 500000 рублей в год (в 2021 г. составляет 465255 руб.).

В ТН в гр 6 и гр 7 ставите пишете «без НДС«

в названии гр 8 зачёркиваете слово «c НДС» и ставите сумму из гр 5

в нижней части ТН

в строке Всего НДС пишите «без НДС»

в строке Всего стоимость с НДС зачёркиваете слово «c НДС»

Вопрос 4. Ип плательщик подоходного налога. Учет по оплате. Учет расходов 20% от доходов. Сдаю нежилое помещение в аренду. По договору аренды арендатор возмещает мне коммунальные, в том числе земельный налог. Как учитывается возмещение коммунальных в книге по подоходному налогу и надо ли включать в доход возмещение земельного налога?

Ответ 4.

Вопрос 5. Помогите поступить правильно. У нас один вид деятельности основной. Можем ли мы с физ.лицами работать по единой системе налогообложения, а с организациями по общей системе налогообложения. То есть подавать 2 декларации и платить по раздельности.

Ответ 5. Да можно применять две системы налогообложение единый и подоходный. По подоходном можете просто применять вычет 20% без учёта затрат, см. в статье выше. А вот если применять по подоходному все затраты, то будет два вида затрат первые непосредственно относящиеся к оказанию услуг юрлицам, вторые общие относящиеся как к единому так и к подоходному (аренда, счёт, электроэнергия, коммуналка, амортизация основных средств и т.п.) такие затраты надо распределять пропорционально квартальной выручке, надо дополнять книгу учёта доходов и расходов графой по распределению затрат. Т.е. тут не такой простой учёт как если применять просто 20%.

Вопрос 6. 1. Я являюсь ИП в Минске. Получаю выручку к примеру 5000 б.р. Правильно ли я понимаю что из этой суммы я должен вычесть 20% т.е. 5000 — 20% = 4000 б.р. И из суммы 4000 заплатить 16% налога, т.е. 640 б.р. Я не бухгалтер поэтому хотел бы удостовериться что я правильно заплачу налоги. 2. В связи с изменениями в уплате налогов изменяться ли также отчеты которые я подаю в налоговую? Надо просто скачать обновления? 3. Могу ли я официально приостановить деятельность ИП в связи с непростой ситуацией?

Ответ 6. Да можно применить вычет 20%, в любом случае надо вести учет, если применяете вычет 20% можно вести только одну книгу учета доходов и расходов.

Вопрос 7. 1. Я являюсь ИП в Минске. Получаю выручку к примеру 5000б.р. Правильно ли я понимаю что из этой суммы я должен вычесть 20% т.е. 5000 — 20% = 4000б.р. И из суммы 4000 заплатить 16% налога, т.е. 640б.р. Я не бухгалтер поэтому хотел бы удостовериться что я правильно заплачу налоги.

2. В связи с изменениями в уплате налогов изменяться ли также отчеты которые я подаю в налоговую? Надо просто скачать обновления?

3. Могу ли я официально приостановить деятельность ИП в связи с непростой ситуацией?

Ответ 7. Правильно понимаете, имеете право на вычет 20%, кроме данного вычета ещё есть право на стандартные вычеты, при доходе за квартал не более 2452 белорусских рублей есть право на ежемесячный вычет в сумме 135 р. в месяц, и вне зависимости от размера доходов вычет на детей, иждивенцев, жену в декрете. А декларацию надо подавать не по УСН а по подоходному налогу с ИП и вести книгу учёты доходов по подоходному налогу.

Как таковое приостановление деятельности предусмотрено только при уходе ИП в декрет, в других случаях понятие приостановление не работает. Но Вас никто не заставляет работать, можете просто не работать, но надо представлять ежеквартальные декларации и не указывать выручку, при этом за период неосуществления деятельности можно не платить взносы в ФСЗН при условии подачи ПУ-3, подробнее смотри статью ВЗНОСЫ В ФСЗН.

Вопрос 8. Индивидуальный предприниматель многодетный отец имеет ли право на снижение ставки общего подоходного налога и уплаты налогов в фонд социальной защиты.

Ответ 8. Сама ставка подоходного не снижается, но есть налоговая льгота — стандартные налоговые вычтете в размере 75 р. в месяц на каждого ребёнка, т.е в квартальной декларации вне зависимости от размера выручки надо указать стандартные вычеты в сумме 75 х 3 х 3 = 675 р. (если трое детей) и на эту сумму будет уменьшена налогооблагаемая суммы, сама налоговая выгода составит 675 х 16% = 108 руб в квартал (будет меньше уплачено налога) и 432 руб в год. Если в тех годах применяли подоходный налог и не применили налоговые вычеты, то сейчас можно предоставить за последние пять лет уточнённые декларации. А по ФСЗН льготы нет.

Вопрос 9. Подскажите пожалуйста, если есть должники с 2021г. которые оплатили задолженность в 1 квартале 2022г. Как нужно за них отчитываться? если в 2021г ИП был УСН без НДС, а в 2022г перешел на подоходный налог в связи с изменением в законодательстве.

Подскажите еще код для платежа для налогообложения ип по подоходному налогу?

Ответ 9. Код платежа 0102 или 00102.

Эти суммы включаются в доход 2022 года по подоходному налогу, можно если всё оформить и затраты по этим суммам взять в 2022 году.

Вопрос 10. Добрый день. ИП осуществляет розничную торговлю, есть КСА. В этом году перешел на систему налогообложения ОСН 16%, ранее был на УСН. В связи с переходом на новую систему налогообложения возникает ли необходимость ведения кассовой дисциплины (ранее кассовую книгу не вёл, РКО и ПКО не вёл, лимиты не устанавливал)? Если выбрана система по отнесению на расходы 20% от выручки, можно вести только книгу учета доходов и расходов, или остальные книги тоже надо вести?

Ответ 10. Кассовую книгу вести не надо — ИП не ведут на любой системе , РКО И ПКО тут не надо если есть КСА. А вот по лимитам…, тут надо принимать Решение ИП о порядке сдаче выручки, смотрите в статье СЧЁТ ИП.

Если применяете 20%, то ведётся только одна книга учёта доходов и расходов, образец выше в статье. Но на рознице это не выгодно можно вести учёт по среднему проценту или суммовой учёт.

Вопрос 11. Добрый день, подскажите пожалуйста если ип приобрёл инвентарь для клуба, оплатив расчётной картой, и взял товарный чек. Это является документальный подтверждением? Могу ли я его использовать для уменьшения налоговой базы на подоходном налоге? И ещё если в фитнес приобретается освежитель, чистящие, моющие средства и др. для использования клиентами. Включается это в затраты или нет?

Ответ 11. Можно включить в расходы если оплатили картой и взяли товарный чек, желательно чтобы в нём был указан ИП. Тут надо разбираться что за оборудование, срок службы, если более 12 мес. относится к основным средствам и надо вести учёт основных средств в соответствии с гл. 3 Инструкции 30 января 2019 г. № 5. Стоимость освежителя, чистящие и моющие также можно учитывать, надо вести книгу учёта сырья и материалов. Т.е. если даже есть документы на приобретение а не ведутся книги, то расходы не принимаются, с этих книг расходы переносятся в КУДИР. И всегда перемещение товара должно оформляться ТН, купили в магазине, надо оформить на перемещение свою ТН, но на расходы оформление такой ТН не влияет. Т.е. надо разбираться с учётом. А так можно просто в затраты 20% от выручки и вести одну книгу.

Вопрос 12. Здравствуйте. У меня действующее ИП 77110 окэд я плачу налог 16% ( за вычетом 20% на расходы) сейчас планирую продавать на валберис ( 47990 окэд я так понимаю). Подскажите какой налог мне нужно будет платить за этот вид деятельности и нужно ли мне идти в налоговую и сообщать о новом виде деятельности.

Ответ 12. В налоговую сообщать не надо и не надо менять свидетельство ИП. По всей деятельности будет применяться подоходный налог 16% и расходы 20% (но тут по торговле 20% не очень хорошо), на УСН обратно уже не прейдёте и на едином налоге на Wildberries нельзя. В налоговой декларации указываются виды деятельности, тот вид деятельности по которому в году большая выручка указывается первым. И надо о начале осуществления розничной торговли уведомлять исполком и внести сведения в Торговый реестр (надо обратиться в управление или отдел экономики или торговли исполкома). см. запись РАБОТА ИП НА Wildberries

Вопрос 14. Я ИП (Подоходный налог с НДС) . Подскажите, как рассчитать налогооблагаемую базу Подоходного налога на примере. Купили товар за 100 руб , продали за 130 руб. Расходов нет. (130-21.67-100 )×16% правильно?

Ответ 14. Почти правильно. В Вашей формуле 100 будет если товар поступил без НДС.

К расходам относится и сумма за которую купили товар, эта сумма может быть с НДС (этой сумме можно приметить вычет по НДС) и в расходы относится сумма за товар без НДС, и м.б. сумма за товар без НДС тогда в расходы относится вся сумма.

Например (ставка НДС 20%).

1.

купили товар с НДС, всего 100, в том числе НДС 16.67, и сумма без НДС — 83.33, вот эту сумму можно взять в затраты, при условии ведения учёта!!!

продали товар за 130, в том числе НДС 21.67, сумма без НДС 108.33

В декларации по подоходному укажите условно налог (108,33 — 83,33) х16% = 4,00

В декларации по НДС укажите выручку 130 , НДС составит 21.67, м.б. вычет НДС 16.67, и НДС к уплате составит 21.67 — 16.67 = 5,00

Т.е. всего к уплате будет 4 + 5 = 9

2.

Приобрели товар за 100 без НДС, в расходы включится 100, и права на вычет НДС нет

продали товар за 130, в том числе НДС 21.67, сумма без НДС 108.33

В декларации по подоходному укажите условно налог (108,33 — 100,00) х16% = 1,33

И НДС к уплате составит 21.67, полностью с выручки т.к. нет вычетов

Всего уплатите налогов 21.67 + 1.33 = 23,00

Но это всё так на пальцах, для зачёта вычета по НДС надо чтобы были выставлены электронные счета-фактуры и вёлся учёт НДС, и для включения в затраты стоимости приобретённого товара надо вести учёт!!!

Вопрос 15. Розничная торговля на двух системах налогообложения. Я ИП — розничная торговля бытовой техникой. Часть товаров я продаю по единому налогу, часть товаров — по подоходному налогу (возможность такой работы согласована с налоговой). В КСА веду два отдела, чтобы избежать путаницы. Подскажите, пожалуйста, ответ на вопрос — каким образом мне контролировать выручку для работы без НДС? Только по подоходному налогу или все же выручка по единому налогу тоже будет включаться в подсчет? Ведь вид деятельности у меня один.

Ответ 15. В соответствии с п. 1.1 ст. 113 Налогового кодекса для признания плательщиком НДС учитывается только выручка по подоходному налогу, прямо указано на выручку по ст. 205 НК (в 2022 году -500 000), по единому выручка не добавляется.

Но вот по такому согласованию?, точно не знаем правильно ли. Вот если по единому продавать физлицам а по подоходному юрлицам и ИП, то так можно. А вот в одной торговой точке часть товаров продавать физлицам по единому а часть по подоходному???, возможно если так налоговая сказала, но должны быть какие-то разграничения по площадям и по товарным группам? Просто интересно, не видели таких разъяснений…

Вопрос 16. Добрый день. Подскажите, пожалуйста, по такому вопросу: как правильно учесть расходы на рекламу в инстаграм и по какому курсу? Какими документами оформить? Могу ли я единолично составить акт вып. работ? (ИП на осн без ндс, розничная торговля через интернет-магазин).

Ответ 16 по ССЫЛКЕ

Вопрос 17. Добрый день, открыли ИП по торговле продуктами в розницу 24.10 в деревне, но в налоговой не отметились и конечно не знали, что на УСН необходимо подать в течении 20 дней. Есть ли смысл быстро все это решить если с 2023 УСН не будет действовать.

Ответ 17 30.10.2022 УСН для ИП с 2023 не будет.20 рабочих дней это с даты регистрации, в вопросе указано 24.10, если так срок ещё есть. Но тут не стоит путаться с системами налогообложения на два месяца, да УСН проще, но сумма налога намного больше чем на подоходном, просто надо разбираться самим чтобы не платить бухгалтеру, вот когда появился по походному упрощённый учет по среднему проценту то много ИП по рознице переходили на подоходный т.к. налогов меньше. 6% с выручки в торговле это обдираловка, УСН выгодна по услугам.

Вопрос 18. Здравствуйте. У моего мужа небольшой ларек с шаурмой. Работает сам. В 2022 платил налог по УСН. Подскажите, какой налог он должен будет уплачивать в 2023 и какую сумму. Я нахожусь в декретном отпуске по уходу за ребенком до 3–х лет, а так же муж платит алименты ребенку от первого брака. Дает ли это возможность получить какую-то льготу по уплате налогов?

Ответ 18. ИП может работать в 2023 году либо с уплатой единого налога, но ставки налога резко повысят, либо с уплатой подоходного налога 20% с чистой прибыли, при этом ИП может вести либо учёт всех затрат либо применять затраты без учёта в размере 20%, в обоих случаях по подоходному налогу ИП кроме затрат может применять стандартые вычеты (льготы) на супругу в декрете и на в данном случае на двоих детей до 18 лет, пока не принят новый кодекс с размерами стандартных вычетов см. статю СТАНДАРНЫЕ ВЫЧЕТЫ

Вопрос 19.

Добрый вечер!

С 2023 года как и многие перешёл на ОСН с учётом расходов (розничная торговля, по отгрузке). Помимо розничной торговли хочу начать в розничном объекте оказывать различные услуги физ. лицам — распечатка фото, настройка компьютеров и мобильных устройств, возможно что то еще. Деньги за услуги будут приниматься по тому же КСА (отдельная секция), но не понятно только как указывать в КУДИР. Если будет много мелких услуг за день, составлять акт с каждым клиентом очень накладно.

Почитав множество источников пришёл к такой схеме, подскажите верна ли она:

1) Распечатать и повесить в торговом объекте публичный договор на оказание услуг (где указать что АКТ будет состаяляться единолично) + прейскурант на услуги

2) Решением ИП утвердить форму АКТА оказанных услуг за день.

3) В конце дня, когда будут предоставляться услуги, составлять АКТ с перечнем услуг по прейскуранту и количеством оказанных услуг за день и уже его вносить в КУДИР.

+ еще вопрос Отдельных книг для услуг не нужно ? Всё в один КУДИР можно ? (Розничная торговля, интернет магазин, услуги)

Ответ 19. Отдельых книг по услугам нет, только если будете учитывать расходы, то надо вести книгу учёта сырья и материалов, сложно. Акты для налогового учёта можете не составлять если услуга оказывается сразу в пункте оказания услуг и всё можно бить по одному кса без разделения на секции, тут одна система налогообложения (это по налогам, по законодательству о защите потребителей акт нужен, но вот фото распечатали какой тут акт, да если чинили кмпьтерзамену частей делали…). Но! вот по фото и ремонту компьтеров — это самозанятость с уплатой налога на профдоход 10%, Вы можете одновременнно в одном помещении торговать как ИП и как самозанятый изготавливать фото и ремонтировать компьютеры и их переферию (вот по мобильникам я не уверен) 4.12. разработка веб-сайтов, установка (настройка) компьютеров и программного обеспечения, восстановление компьютеров после сбоя, ремонт, техническое обслуживание компьютеров и периферийного оборудования, обучение работе на персональном компьтере 4.23. фотосъемка, изготовление фотографий

Вопрос 20 Здравствуйте! Подскажите пожалуйста, а если был до 2023 плательщиком единого налога и перестал его платить в новом году, деклараций по единому в 2023 не подавал, то тоже автоматически переходишь на подоходный 20% без заявлений как с УСН?

Ответ 20. Заявление не надо, если не платите единый налог, то считаетесь на подоходном.

Вопрос 21. Здравствуйте, скажите пожалуйста, в расходы для ИП можно добавить оплату в ФСЗН или нет?

Ответ 21 Взносы в ФСЗН уплаченные за самого ИП в расходы не включаются. А вот если уплачиваются зносы в ФСЗН за наёмных работников, то эти суммы включаются в расходы.

Вопрос 22. Здравствуйте , подскажите пожалуйста. Выручка за квартал составила 26356руб. После вычета всех расходов, получилось 2511.30. Вправе ли я применить стандартный вычет 156руб и на ребенка 46руб?

Ответ 22. Стандарные вычеты на детей и иждивенцев применяюся не зависимот от размера валовойвыручки и не зависимот от размера налогооблагаемой выручки, при этом ИП не должен иметь места основной работы. Т.е. вычет 46 р. можете применять, ели в декларации не указали можно представить уточнённую.

Вычет 156 р. применяется при условии, что размер доходов, подлежащих налогообложению, уменьшенных на сумму расходов, предусмотренных статьей 205 настоящего Кодекса, не превышает в соответствующем календарном квартале 2835 белорусских рублей. п. 2 ст. 209 Налогового кодекса

Источник: https://pravo.by/document/?guid=3871&p0=hk0900071 – Национальный правовой Интернет-портал Республики Беларусь

Т.е. если правильно посчитали, нет места основной работы и вели все книги т.е. весь учёт, то можно применять вычет. А вот если расходы в соотвествующих книгах не отражали эти расходы налоговая при проверке не учтёт и право на вычет пересмотрит.