Приветствую, друзья! На связи Егор, и я продолжаю увлекательное путешествие по формированию моего инвестиционного портфеля. Я уже заложил фундамент, добавив золото, зафиксировав средства в фонде денежного рынка и даже включив несколько криптовалют. Сегодня на повестке дня – следующий важный актив: облигации.

🤔 Что такое облигация и почему она важна?

Простыми словами, облигация – это долговая ценная бумага. Покупая облигацию, вы, по сути, даете деньги в долг эмитенту (компании или государству), а он обязуется выплачивать вам регулярный доход (купоны) и вернуть основную сумму долга к определенной дате погашения. Это отличный инструмент для диверсификации портфеля и получения стабильного пассивного дохода.

📈 Моя стратегия выбора облигаций: правило ставок ЦБ

Мой подход к выбору облигаций тесно связан с ожиданиями по ключевой ставке Центрального Банка:

- Если я ожидаю падения ставки ЦБ – выбираю «длинные» облигации (со сроком погашения от 5 лет). Когда ставка снижается, рыночная цена таких облигаций обычно растет. Это позволяет мне заработать не только на купонах, но и на возможном приросте стоимости самой бумаги, если я решу продать ее до погашения.

- Если жду роста ставки: тогда предпочтение отдаю коротким облигациям (1-3 года).

- Если считаю, что ставка задержится на текущем уровне: беру облигации средней дюрации (3-5 лет).

Мой инвестиционный горизонт — далеко за 10 лет, и я ожидаю падения ставки рефинансирования. В текущей рыночной ситуации это означает, что я ориентируюсь на облигации с более длинной дюрацией, чтобы максимально использовать потенциал роста их стоимости при снижении ставок. Хотя некоторые облигации в моем портфеле могут иметь срок погашения чуть менее 10 лет, они все равно считаются "длинными" в контексте моей стратегии.

🔍 Ключевые показатели, на которые я обращаю внимание:

- Надежность эмитента. Это фундамент! Я категорически исключаю «мусорные» высокодоходные облигации. Мой выбор – только ОФЗ (Облигации Федерального Займа) и надежные корпоративные эмитенты. Да, это снижает потенциальную доходность, но значительно уменьшает риски дефолтов, которые, к сожалению, случаются довольно часто.

- Срок погашения. Он должен максимально совпадать с моим инвестиционным горизонтом. Для меня это более 10 лет, но, как я уже упомянул, я выбираю облигации с учетом ожиданий по ставке.

- Ликвидность. Для меня этот параметр не критичен, так как я планирую держать облигации до погашения. Однако для большинства инвесторов важно иметь возможность быстро продать бумагу, если срочно понадобятся деньги. Стоит помнить, что отказ от ликвидности — это принятие на себя дополнительного риска. Жизненные обстоятельства могут измениться, и если срочно понадобятся деньги, неликвидную облигацию придется продавать с большим дисконтом.

- Тип купона. Бывают фиксированные и плавающие купоны. В мой портфель войдут и те, и другие. Важно отметить, что у большинства отобранных мною облигаций плавающий купон, который будет меняться в будущем в зависимости от ключевой ставки или других индикаторов.

🛠️ Как я выбираю облигации?

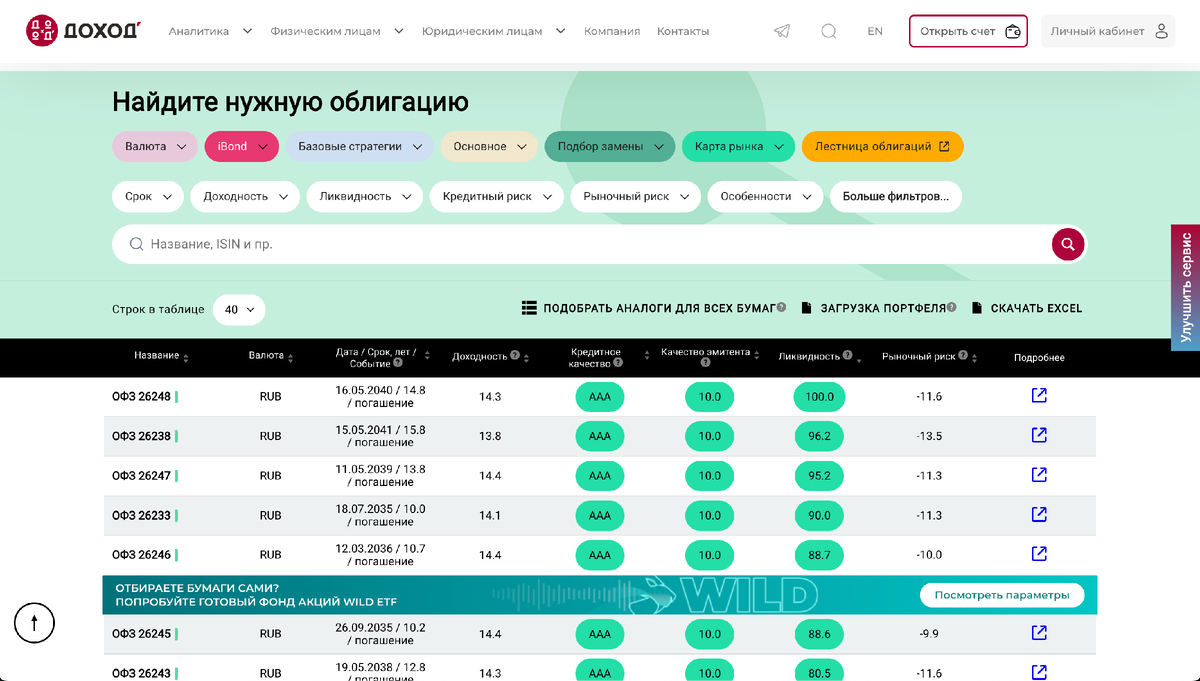

Для выбора облигаций я использую различные скринеры. Вы можете найти их у своего брокера или на популярных платформах вроде TradingView. Я же воспользовался сайтом dohod.ru – у них отличный скринер, собственная скоринговая и аналитическая система, а также очень удобные подборки, которые значительно упрощают процесс поиска.

💰 Мои текущие инвестиции и планы по покупке:

На текущий момент общая стоимость моего портфеля составляет 106 тысяч рублей. Согласно моей аллокации, мне необходимо купить облигаций на 27.5 тысяч рублей. Постараюсь распределить эту сумму максимально равномерно между всеми выбранными облигациями, чтобы получить сбалансированное распределение.

📊 Что конкретно попало в мой портфель?

Вот список облигаций, которые я добавил. Указанная доходность — это эффективная доходность к погашению (YTM), которая учитывает все будущие выплаты и цену покупки:

- РЖД RU000A106ZL5 — погашение в 2030 году, доходность 23.8%

- ОФЗ RU000A0JV4N8 — погашение в 2032 году, доходность 21.6%

- ОФЗ RU000A108EG6 — погашение в 2035 году, доходность 14.4%

- Камаз RU000A0ZZ885 — погашение в 2033 году, доходность 22.5%

- ВЭБ.РФ RU000A106LL5 — погашение в 2032 году, доходность 24.3%

Все эти облигации выбраны с учетом моей долгосрочной стратегии и ожиданий по снижению ключевой ставки.

📚 Хотите разобраться в облигациях глубже?

Скоро я выпущу отдельный большой гайд-ликбез по облигациям: что такое дюрация, оферта, амортизация и как не потерять деньги на этом инструменте. Следите за анонсами!

🤖 А дальше... битва!

Как только я закончу формировать свой "человеческий" портфель, начнется самое интересное. Я дам задание нейросетям собрать несколько своих портфелей, и мы устроим соревнование! Человек против машины: кто окажется лучшим инвестором? Делайте ваши ставки в комментариях!

А вы держите облигации? Какие стратегии используете в текущих условиях? Поделитесь в комментариях!