Ключевые метрики (млрд руб.): Правило: Выплата ≥30% чистой прибыли. ❗ Почему дивы падают? Долг ↗ до 41.3 млрд руб. (2024); CAPEX съедает FCF: -0.1 млрд руб. 🔥; Рентабельность EBITDA упала с 40.5% (2022) до 20.7% (2024) 📉. Краткосрочно: Низкие дивиденды (2–4%) из-за долга и CAPEX. Долгосрочно: Рост возможен при успехе проектов по полиамидам и восстановлении рынка удобрений. Индикаторы наблюдения: Цены на аммиак, динамика чистого долга, прогресс по "Волгаферт"

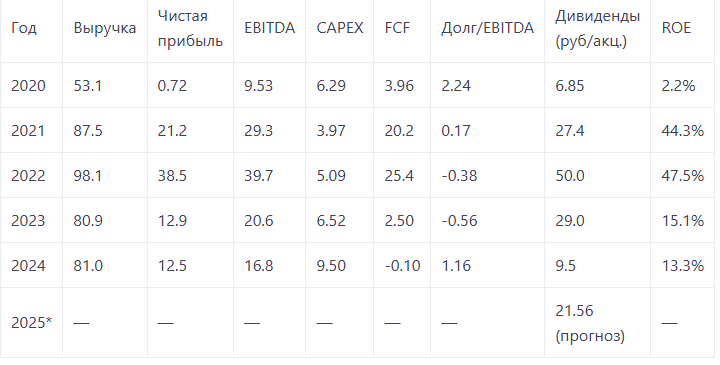

📊 Финансовые показатели ПАО "КуйбышевАзот" (2020–2025 гг.)

Ключевые метрики (млрд руб.):

Тренды:

- 2021–2022: Золотая эра 💰 — Рост цен на удобрения взвинтил прибыль в 30 раз!

- 2023–2024: Сжатие 📉 — Падение цен + долговой пресс (долг ↗ на 380%!).

- 2025: Надежда на «Волгаферт» 🏗 — Проект даст эффект только к 2026 г.

💰 Дивидендная политика: От рекордов к выживанию

Правило: Выплата ≥30% чистой прибыли.

- Реальность:

2022: 50 руб/акцию (31% прибыли) 🎉

2024: 9.5 руб/акцию (16% прибыли) ⚠ - 2025 прогноз:

Базовый: 9.5 руб.

Оптимистичный: 21.56 руб. (если цены на аммиак взлетят) 🚀

❗ Почему дивы падают?

Долг ↗ до 41.3 млрд руб. (2024);

CAPEX съедает FCF: -0.1 млрд руб. 🔥;

Рентабельность EBITDA упала с 40.5% (2022) до 20.7% (2024) 📉.

🏭 Направления бизнеса: Два кита

1. Полиамиды и капролактам 🔬

- Доля выручки: ~49% (2024).

- Продукты: Полиамид-6, кордные нити (68% рынка РФ!), ткани.

- Рыночные позиции:

100% производства полиамида в РФ;

68% рынка шинного корда;

40% полиамидных тканей. - Маржинальность: Исторически высокая (EBITDA margin до 40% в 2022 г.), но в 2024 снижена до 20.7% из-за роста себестоимости.

- Перспективы: Экспорт в Азию + новые мощности к 2026 г. 🌏

2. Азотные удобрения 🌾

- Доля выручки: ~45% (2024).

- Продукты: Карбамид, селитра, КАС.

- Рыночные позиции: 5% производства азотных удобрений в РФ.

- Маржинальность: Сильно зависит от цен на газ и конъюнктуры рынка. В 2024 рентабельность EBITDA упала до 20.7% (с 40.5% в 2022).

- Проекты: Запуск "Волгаферт" (525 тыс. т карбамида/год) и новая установка азотной кислоты (2024)

- Риски: Цены на газ ↗, санкционное давление ⚠.

3. Вспомогательные активы:

- Логистика: Порт Тольятти (грузооборот 4.2 млн т/год) снижает затраты на экспорт.

💎 Инвестору на заметку

- Сильные стороны:

👑 Лидер в полиамидах (100% рынка РФ);

🚢 Собственная логистика (порт Тольятти);

📉 P/E 6.63 (недооценка vs отрасль ~17.8). - Слабые стороны:

📉 FCF отрицательный (-0.1 млрд руб.);

📉 Долг/EBITDA 1.16x (риск снижения дивов);

📉 Дивдоходность 2.1% (2024).

📉 Ключевые финансовые риски и возможности

- Долговая нагрузка:

Краткосрочные кредиты выросли до 32.8 млрд руб. (+380% за 2024 г.), долгосрочные обязательства — на 76.5%.

Чистый долг/EBITDA: 1.16x (2024) против -0.56x (2023). - Инвестиционный цикл:

CAPEX 9.5 млрд руб. (12% выручки) в 2024 г. направлен на новые мощности. Эффект ожидается к 2026 г. - Экспорт:

40% выручки — поставки в Азию, Латинскую Америку, Африку. Санкции создают риски логистики и оплаты. - Оценка акций:

P/E 6.63 (2024) ниже среднего по отрасли (17.8), что указывает на недооценку.

Прогнозная дивидендная доходность 2025: 4.7% (при цене акции 456.6 руб.)

💎 Итог:

Краткосрочно: Низкие дивиденды (2–4%) из-за долга и CAPEX.

Долгосрочно: Рост возможен при успехе проектов по полиамидам и восстановлении рынка удобрений.

Индикаторы наблюдения: Цены на аммиак, динамика чистого долга, прогресс по "Волгаферт"