Богатые делают и то и другое. Мне далеко до богатства, но выскажусь по этому поводу. Если и вас эта тема зацепит, то прошу присоединиться через общение в комментариях. Лички на Дзен давно уже нет. А жаль.

Мне кажется однозначно второе. Может потому что с первым я все еще топчусь на месте, но несмотря на это процент сохраненного с годами только увеличивается. Хотя и инфляция тоже растет семимильными темпами.

Круче когда идешь параллельно и работаешь над этими двумя составляющими. Но если ты увеличиваешь свой доход, а при этом сумма сохраненного не прибавляется, то в моменте ты живешь лучше и это круто, но увы часто попадаешься в беличье колесо.

Больше получаешь, больше тратишь. Прикладываешь еще усилия, каждую свободную минутку, пашешь, пашешь, пашешь, пока организм просто не отключится и в итоге что получишь? Много впечатлений, возможно лишнего веса, кучу бесполезных вещей, чтобы казаться круче, чем ты есть на самом деле, может долгов по кредитке, ведь ты так уверен, что завтра будет все так же, как сегодня. А завтра может оказаться совсем не безоблачным. Но зачем сгущать краски. Финансово грамотный человек двигается в двух направлениях. Но даже такой человек может попасть в ловушку.

Другое дело, когда несмотря на рост дохода ты постоянно и планомерно сохраняешь часть заработанного, следуя строго своей системе. Конечно, стоит еще поднабраться опыта, как научиться на первой ступени не допускать обесценивания капитала, ну а высший пилотаж - это уметь приумножать его также системно и планомерно. Есть ли такие инвесторы среди нас?

Вот об этом мечтает и автор канала.

На протяжении десяти лет планомерно сохраняю капитал, мне не удалось достичь взрывного роста дохода. Попытки сделать это на наемной работе не увенчались успехом, попытки попробовать новое разбились о страхи продаж и синдром самозванца. Несмотря на большой опыт в сфере сельского хозяйства и и тут чувствую себя самозванцем, имея синдром отличника. Все должно быть на высоте, все должно быть идеально, я должна быть первая! А иначе пусть лучше все останется как есть.

Мне легко побеждать слабых, мучиться потом от этого, оттого, что на дистанции отрываюсь так далеко, что меня уже и не догнать, понимая, что никто за мной и не гонится. Меня подгоняет эго победителя, чтобы успокоить эго неудачника. Но , увы, эта победа так ничтожна, что не стоит проблем со своим здоровьем. Как это исцелить? Пока не знаю. Но прорабатываю этот вопрос с виртуальным психологом Анной из телеги.

Единственно верный путь - это уход из найма и работа на себя. Но я не готова к этому. Есть ряд проблем.

✔Я не умею работать в команде.

✔Мне нужно быть первой везде.

✔Мне нужно разнообразие, одно и тоже меня просто убивает.

✔Мне нужно спокойствие в работе, а не бурная многозадачность и кипиш во все стороны.

НО, к сожалению, в найме мой мозг отключается. И только в отпуске я оживаю.

Несмотря на все это экватор 2025 года пройден достойно, но не на пять с плюсом.

Прибавка к капиталу на текущий год по плану 415 К. Это мой максимум. Есть минимальная планка расчетная у меня 380 К, она учитывает, прибавку за счет активного дохода и разных других поступлений, кроме пассивного дохода. В расчетной таблице эта цифра 150К. По окончании этого года эта цифра будет корректироваться, но на текущий она оставлена именно в расчетном финансовом 15-и летнем плане.

Я знаю, что с плановым пассивным доходом все не очень гладко, так как много денег висит в активах, которые не приносят доход. Просто я долго морочила голову активными сделками и подгоняла свой результат под красивый для меня. Бывает и на страницах интернета вижу, как инвесторы подгоняют свои результаты под красивые цифры сознательно не видя разницы между пассивным доходом и другими категориями, как делала это автор канала на протяжении пяти лет. Просто подобные шторы на глаза тормозят движение вперед и хорошо, что от этой занавески избавилась в текущем году.

Теперь четко разделяю пассивный доход, и активный. На бирже он есть, но совсем мелочи. Продажи денежного фонда от Альфа, ну и закрытие ряда позиций, которые вышли в плюс и меня не устраивают своим дивидендным доходом или вовсе отсутствием его. Минусовые позиции до сих пор пока висят, ждут своего часа Х.

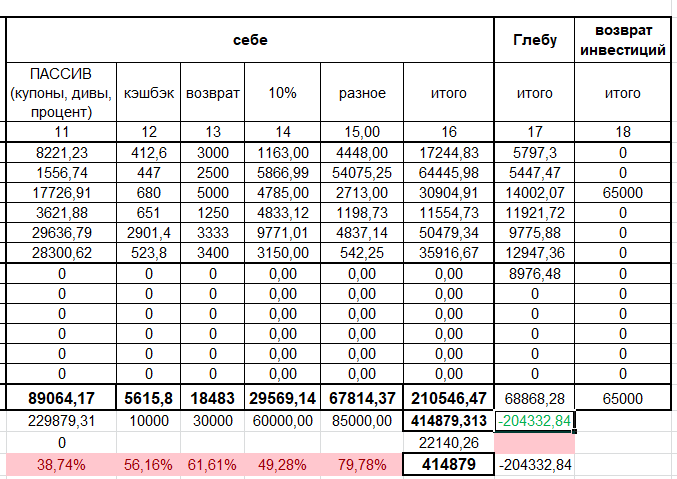

Вот скрин и ряд пояснений.

1. Пассив далек от экватора, лишь 39%. Но я усиленно работаю над покупкой облигаций, чтобы зафиксировать доходность выше 15% на 2-3 года. Я так устала от пустых вложений, что хочется более предсказуемых вещей, но с определенной долей риска. Пока большая часть вложенных средств не работает, надо искать, как иметь с капитала запланированные уровни пассивного дохода.

2. Кешбек - экватор пройден. 56%. Только потому, что подсуетилась с банком ВТБ. Так как там пока регулярно выпадает кещбек 2% на супермаркеты, то основыне карты это ВТБ и Совкомбанк. В Пятерке покупаю по карте Совка, а в других магазинах, которые не являются банком партнером Совкомбанка через ВТБ. Так везде имею 2% с этой категории затрат, а она самая большая у меня каждый месяц.

3. Возврат - пора бы поменять эту категорию на "муж". Раньше со всех денег, которые приходили от мужа, я отчисляла по 10% на капитал, от тех покупок которые я делала вне плана, а он за них возвращал деньги. Теперь так не делаю. Но ВСЕГДА с его переводов на жизнь 10% сохраняя на капитал себе и 10% на капитал сына. Уже больше 60%! Он увеличил цифру переводов и очень хорошо, потому что расходы на базовые продукты просто улет для нашей семьи.

4. 10% - эта категория отчислений от моей заработной платы. Почти экватор, но уверена, что план будет выполнен до конца года. Нам в декабре выплачивают все деньги по итогам года, поэтому вторая половина будет более доходной, ну я так надеюсь. А так 49%.

5. Разное - здесь приходы от налогового вычета, компенсации за уплату садика. Уже 80%. Здесь не включен налоговый вычет, который пришел вчера за социалку. Еще чуть чуть и план будет выполнен.

Итак по итогам первого полугодия плюс 210 К к капиталу и это больше 50% даже от максимального плана в 415К!

Это неплохо, учитывая, что мой личный доход от заработной платы на первое полугодие 25 года составил 295000 рублей.

Так что продолжаю работать над сохранением и увеличением капитала.

А вы как считаете, что важнее: больше зарабатывать или уметь систематично сохранять, сохранять, сохранять?

Обсудим в комментариях. Хороших всем летних деньков. Вроде бы к нам на Север приближается лето. Надеюсь погреюсь в отпуске.