Представьте: вы в магазине, достаете телефон для оплаты, а кассир говорит: «Извините, QR-код для цифрового рубля пока не работает». Знакомая ситуация? С 1 июля 2025 года массового внедрения не случилось — Банк России перенес запуск на 2026 год! 💥 Почему? Кому придется перестраивать бизнес? И обязательно ли вам переходить на цифровые рубли? Разбираемся без сложных терминов.

⏰ Новые сроки от ЦБ РФ (июнь 2025):

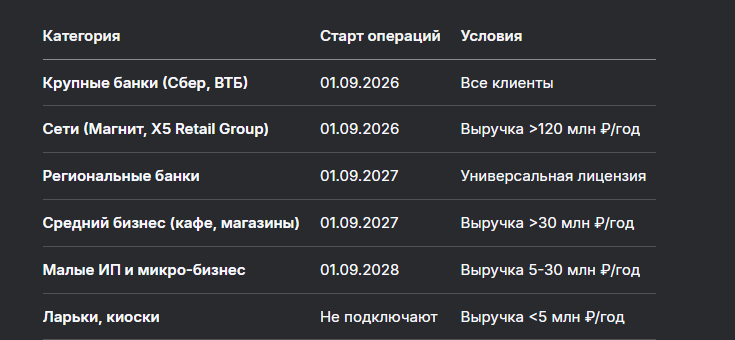

1 сентября 2026 — старт для крупных банков и сетей (выручка >120 млн ₽);

1 сентября 2027 — очередь среднего бизнеса (выручка >30 млн ₽);

1 сентября 2028 — все остальные (кроме мелких лавок с выручкой <5 млн ₽).

❓ Почему перенесли? 3 реальные причины

- Техническая доработка смарт-контрактов

Банкам и Минфину нужны «умные» условия для бюджетных платежей. Например, чтобы материнский капитал тратился только на детские товары. - Споры о комиссиях для бизнеса

Магазины не хотели платить 0.3% за каждую операцию — ЦБ ищет компромисс. - Риски для малого бизнеса

Торговым точкам в селах сложно перейти на QR-коды — дали дополнительные 2 года на подготовку.

💡 Комментарий ЦБ:

«Мы готовы технологически, но даем время рынку адаптироваться».

📅 Новый график: Кого и когда подключат

Таблица: Этапы внедрения цифрового рубля по типам участников

⚠️ Важно! Даже после 2028 года наличные и карты отменять не будут. Выбор останется за вами.

📱 Как это будет работать: 5 шагов для обычных пользователей

- Открываете кошелек через приложение своего банка (например, СберБанк Онлайн). Он один на всю жизнь.

- Пополняете с карты или наличных через банкомат. Курс 1:1 — 100 наличных = 100 цифровых ₽.

- Платите в магазинах:

Наводите камеру на QR-код;

Подтверждаете платеж . - Переводите друзьям по номеру телефона — деньги приходят мгновенно 1.

- Снимаете через банк: конвертируете в безналичные → забираете в банкомате.

🔒 Безопасность: У каждого рубля — уникальный код. Если украдут — ЦБ отследит цепочку и вернет средства.

⚖️ Законодательная база: Что подписали

- ФЗ №340-ФЗ (июль 2023): Приравнял цифровой рубль к национальной валюте (ст. 128 ГК РФ).

- ФЗ №610-ФЗ (декабрь 2023): Освободил переводы между своими кошельками от НДФЛ.

- Антиотмывочные поправки (2025):

Банки могут блокировать подозрительные операции;

Для открытия кошелька нужна полная идентификация как в банке.

🤔 Мифы и правда: Разоблачаем страшилки

Миф 1: «Это слежка за вашими покупками»

- Правда: Данные защищены банковской тайной. У ЦБ — доступ только к обезличенным транзакциям.

Миф 2: «Пенсии переведут в цифровой рубль»

- Правда: Соцвыплаты останутся в наличной/безналичной форме. Выбор получателя сохраняется.

Миф 3: «Если нет интернета — деньги пропадут»

- Правда: Планируется офлайн-режим через NFC. Даже без сети кошелек сохранит историю.

💼 Для бизнеса: Плюсы и подводные камни

Что выиграете:

- Комиссия 0.3% вместо 1.5-2% за эквайринг;

- Целевые платежи бюджета не уйдут «в тень» — например, стройфинансирование можно привязать к закупке материалов.

Что усложнится:

- Отчетность в ФНС — все операции автоматически дублируются в налоговую;

- Лимит на прием платежей — до 300 000 ₽/мес с одного кошелька.

📝 Шаблон приказа для бизнеса:

*«Ввести прием оплаты в цифровых рублях через QR-коды с 01.09.2026. Ответственный — финансовый директор Иванов А.П. До 01.03.2026 обучить кассиров работе с системой.»*

❓ Частые вопросы

1. Заставят ли меня пользоваться цифровым рублем?

Нет! Это добровольная опция как Google Pay или СБП. Даже если вам пришлют такой перевод — конвертируете в обычные рубли 1.

2. Дают ли кешбэк или проценты?

Нет. Это платежный инструмент, а не вклад. Бонусы сохранятся только на картах.

3. Что будет, если банк лопнет?

Ваши цифровые рубли хранятся на платформе ЦБ, а не в банке. Они защищены госгарантиями.

4. Можно ли взять кредит в цифровых рублях?

Нет. Кредиты выдаются только в наличной/безналичной форме.

🛡️ Как подготовиться: Чек-лист на 2025–2026 годы

Для граждан:

- Обновите банковское приложение — с августа 2025 года в Сбере, ВТБ, Тинькофф появятся разделы «Цифровой рубль».

- Настройте двухфакторную аутентификацию — защитите кошелек от мошенников.

- Не верьте фейкам — никто не потребует «перевести деньги на цифровой кошелек из-за взлома».

Для бизнеса:

- Проверьте выручку — попадаете ли под критерии 2026 года?

- Закажите QR-коды у банка — услуга будет бесплатной для подключенных к НСПК.

- Протестируйте смарт-контракты — например, для госзакупок или целевых субсидий.

🔮 Что дальше: Сценарии после 2028 года

- Трансграничные платежи — переводы в Китай, Индию без долларов и SWIFT.

- Умные пособия — например, детские деньги, которые нельзя потратить на алкоголь.

- Цифровое наследство — кошелек можно вписать в завещание через нотариуса (ст. 3 ФЗ №339-ФЗ).

Бесплатная консультация юриста

✅ Заключение: Не спешите, но готовьтесь!

Перенос цифрового рубля — не провал, а шанс для всех подготовиться:

- Гражданам: Освоить приложения без спешки;

- Бизнесу: Внедрить QR-платежи и проверить счета;

- Государству: Довести до ума смарт-контракты.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Главное: Цифровой рубль — дополнительная опция, а не принудиловка. Даже в 2028 году вы сможете платить наличными в деревенском магазине, а пенсию — получать на карту «Мир».

Не верьте страшилкам про тотальный контроль! Как заявил ЦБ: «Выбор формы рубля — право каждого россиянина».