Минфин опубликовал данные за июнь, и там достаточно много неожиданного, итак, посмотрим на них.

1) ФНБ

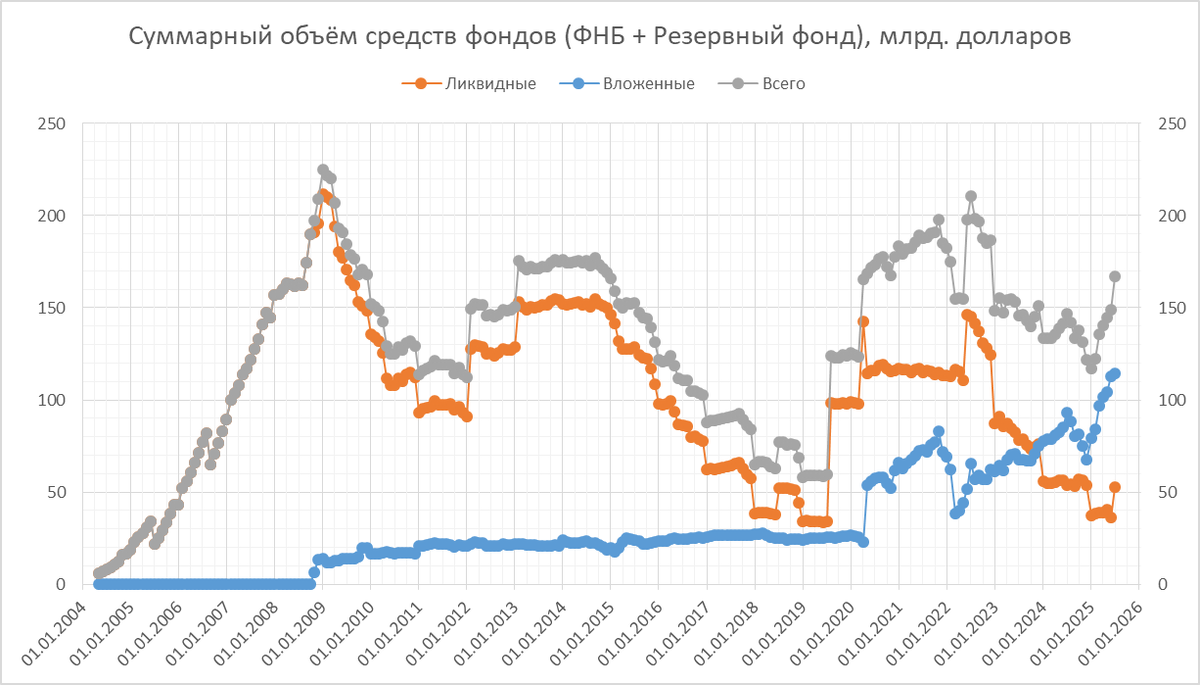

Зайду сразу с козырей, то есть, начну с главной новости: впервые с 2022-го года ликвидная часть ФНБ значительно увеличилась - не только по номиналу, но и в натуральных величинах. Да не просто увеличилась, а буквально отыграла снижение за последние 12 месяцев, включая масштабные траты декабря 2024-го (традиционно каждый год самые масштабные расходы бюджета, и в случае дефицита, их покрытие из ФНБ, приходятся на декабрь).

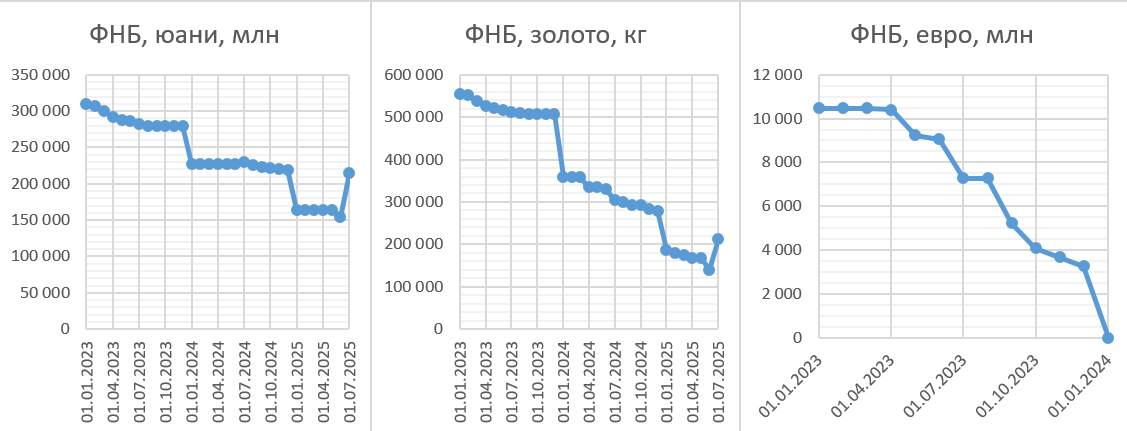

Золото вернулось к значениям несколько выше начала года, юани - почти к додекабрьским (в долларах динамика ещё лучше из-за подорожания золота). За счёт чего же это произошло? Процитирую минфиновский отчёт:

"В июне 2025 г. средства в иностранной валюте в сумме 61 122,7 млн китайских юаней и 74 049,5 кг золота в обезличенной форме, приобретенные за счет средств федерального бюджета в январе 2024 г. – феврале 2025 г. в связи с формированием дополнительных нефтегазовых доходов федерального бюджета, зачислены на счета по учету средств ФНБ в китайских юанях и золоте."

Что из всего этого следует? Как минимум, если кто-то ждал, что ФНБ по текущим тенденциям через год-два исчерпается и после этого произойдёт что-то нехорошее для экономики, то этого можно не ждать, траты из ФНБ за скользящий год теперь околонулевые (~1 млрд долл. при его объёме ~50 млрд долл.)

Однако в связи с вышесказанным есть несколько соображений.

Во-первых, интересно, что у нас, оказывается, есть некоторые невидимые фонды. Мы смотрим на динамику регулярно публикуемых данных, но по-хорошему надо к ним прибавлять и эти невидимые, мы бы тогда видели не резкий скачок в июне, а более плавные изменения, и, возможно, отсутствие сильного спада в конце прошлого года. И вообще непонятно, текущий рост видимой части означает ли, что суммарно фонды остались на тех же значениях, или выросли, или даже наоборот, упали.

Во-вторых, уже в прошлом году раздавались голоса из ЦБ, что, вообще говоря, назначение фонда (определённое ещё в 2004, когда это был Стабфонд) - траты на экстренный случай резкого, но небольшого по времени снижения цены нефти, как в 2008/9-м или 2014/16-м гг. Такое иногда случается, и приходится обеспечивать устойчивость гос.расходов в такие небольшие, но тревожные периоды. Это как пожарный инвентарь - большую часть времени вещи бесполезные, и у некоторых "оптимизаторов" могут появиться мысли не тратить на них место и деньги, но иногда они вдруг становятся очень нужны. Траты 2022-24 гг. из ликвидной части ФНБ осуществлялись в условиях относительно дорогой нефти, и для сохранения его первоначального назначения, рано или поздно должны были закончиться - возможно, это и произошло.

В-третьих, судя по приведённой выше цитате с сайта Минфина, остановка этих трат произошла где-то на участке январь 2024-го - февраль 2025-го. И именно на этом участке экономика начала замедляться, а в начале 2025-го мы все уже увидели некоторые признаки охлаждения, снижение темпов роста, по некоторым продуктам и отраслям - до отрицательных значений (делал недавно коротенький обзор динамики производства отдельных товаров). Так что, возможно, это и есть те последствия, которые ожидались в случае прекращения трат при гипотетическом исчерпании ФНБ. Но прекратить траты можно и раньше, сохранив при этом "пожарный инвентарь", запас на всякий случай, что всяко лучше для экономики, чем исчерпать запасы до нуля, с риском попадания в период дешёвой нефти.

2) Нефтегазовые доходы бюджета

По ним динамика такая (ссылка на данные).

Видим в последние месяцы снижение до значений в районе начала 2021-го, или 2023-го, и это в номинальных рублях (т.е., без учёта инфляции). По скользящим суммам ситуация такая.

В этом году на снижение дохода влияет также некоторое укрепление рубля. Но и даже если мерить в долларах, также получаем снижение, только не такое сильное. Видимо, это влияние того, что долларовые цены тоже снизились.

3) Бюджет

По ежемесячным доходам и расходам картина такая (ссылка на данные за июнь).

Видим рост расходов и несколько отстающий от них рост доходов. Это выливается в увеличение дефицита, если мерить с начала года.

Номинально он даже превысил значения по итогам 3 прошлых лет. Но, во-первых, это только номинально, а реально, т.е., с учётом инфляции, как мы понимаем, это всё ещё меньше. А во-вторых, как показывает 2023-й, дефицит может не только расти, но и сокращаться. Правда, для этого нужны какие-то причины (летом 2023-го, как мы помним, это был рост курса и связанные с ним процессы, например, рост нефтегазовых доходов в рублях).

Ну и посмотрим на динамику расходов и доходов суммарно с начала года.

Как видим, сейчас снижение нефтегазовых доходов компенсируется ростом остальных доходов, в итоге по доходам в сумме получаем небольшой рост. А дефицит вызывается тем, что расходы растут ещё сильнее, процентов на 20, что, хоть и ниже, чем в 2024-м, значительно выше инфляции по ЦБ.