Инвестировать в 2025 году — не роскошь, а необходимость. Инфляция, падение рубля, нестабильность экономики подталкивают всё больше россиян задуматься: куда вложить деньги, чтобы не потерять и желательно приумножить.

В этой статье разберём:

- какие есть варианты инвестиций;

- плюсы и минусы каждого;

- во что действительно стоит вкладываться в 2025 году.

🏦 Банковские вклады: надёжно, но малодоходно

Что это: вы размещаете деньги в банке на определённый срок под фиксированный процент.

Средняя ставка по вкладам в 2025 году: 10–12% годовых

(в отдельных банках — до 14%, но с условиями и ограничениями)

✅ Плюсы:

- гарантии (до 1,4 млн ₽ застраховано АСВ);

- легко открыть/снять;

- не требует навыков.

❌ Минусы:

- доход едва покрывает инфляцию;

- нет гибкости (раньше снял — потерял проценты);

- не подходит для долгосрочного роста капитала.

🔍 Вывод: подойдёт как резервная подушка безопасности, но не как основной способ приумножения капитала.

📈 Акции: возможность роста, но с рисками

Что это: вы покупаете долю в компании и зарабатываете на росте курса или дивидендах.

Примеры акций с потенциалом роста в 2025:

- Тинькофф, Сбербанк, Лукойл (отечественные);

- Apple, Nvidia, Tesla (через дружественные ETF и брокеров).

✅ Плюсы:

- высокая потенциальная доходность (от 20% и выше);

- дивиденды;

- можно покупать на ИИС с налоговым вычетом.

❌ Минусы:

- возможна просадка капитала;

- требует изучения компаний и рынка;

- не гарантирован доход.

💡 Совет: использовать долгосрочную стратегию и не инвестировать последние деньги.

💵 Валюта: защита от девальвации

Что это: покупка доллара, юаня, дирхамов и других валют в разных форматах — наличными, на брокерском счёте, в мультивалютной карте.

📉 В 2025 году многие опасаются ослабления рубля — и небезосновательно.

✅ Плюсы:

- защита от инфляции и девальвации;

- гибкость (можно тратить за рубежом или на маркетплейсах);

- ликвидность.

❌ Минусы:

- не приносит дохода сама по себе;

- покупка по невыгодному курсу может привести к убытку;

- ограничения в некоторых банках.

📌 Вывод: отличный инструмент для сохранения, но не для роста капитала.

📊 ПИФы и ETF: готовое решение для начинающих

Что это: инвестиционные фонды, в которые входят десятки и сотни активов (акции, облигации и т. д.)

✅ Плюсы:

- диверсификация риска;

- доступность от 1000 ₽;

- не требует самостоятельного отбора бумаг.

❌ Минусы:

- комиссии фонда;

- доходность может быть ниже индивидуальных стратегий.

🌟 Лучшие ПИФы и ETF 2025 года (по данным брокеров):

- Сбер АРИИ (облигации РФ);

- Тинькофф NASDAQ (технологии США);

- ВТБ Фонд ИИС+ (комбинированный портфель).

🏅 Облигации: надёжный доход выше вкладов

Что это: вы даёте деньги в долг государству или компании и получаете купонный доход.

Средняя доходность в 2025 году: 12–15% годовых

✅ Плюсы:

- фиксированный доход;

- можно продать досрочно;

- можно использовать ИИС и получать налоговый вычет.

❌ Минусы:

- риск дефолта (низкий у ОФЗ, выше у корпоративных облигаций);

- при росте ставки цена облигаций падает.

📌 Вывод: отличная альтернатива вкладам, особенно для начинающих инвесторов.

🪙 Драгоценные металлы: страховка от кризисов

Что это: инвестиции в золото, серебро, платину — через ОМС, физические слитки или ETF.

Золото в 2025 году уже выросло на 15%, и аналитики прогнозируют стабильный рост.

✅ Плюсы:

- защита от кризисов и инфляции;

- подходит для долгосрочного хранения.

❌ Минусы:

- не приносит пассивного дохода;

- комиссии при покупке/хранении;

- волатильность на краткосрочном горизонте.

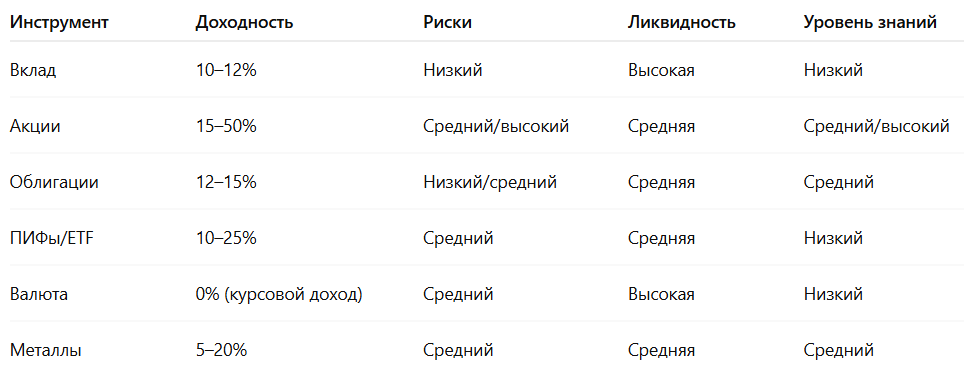

📊 Сравнительная таблица инструментов:

📌 ИТОГ: во что вложиться в 2025 году?

🧠 Разумный подход — это диверсификация. Пример стратегии:

- 30% — облигации (надёжность и доход);

- 25% — акции (рост капитала);

- 20% — валюта (страховка);

- 15% — ПИФы/ETF (удобство);

- 10% — вклады (подушка и резервы).

💬 А вы уже начали инвестировать в 2025 году?

Расскажите в комментариях, во что вкладываете, какие инструменты вам ближе и какую доходность удалось получить.

🎯 Подписывайтесь на канал, чтобы не пропустить следующие материалы — в следующем выпуске сравним ТОП-3 брокера для начинающих инвесторов в России!