Роснефть остается одной из ключевых компаний российского нефтегазового сектора, несмотря на сложную макроэкономическую обстановку, санкционное давление и волатильность цен на нефть. В этом обзоре мы проанализируем:

- Финансовые результаты за 2022–2024 годы и 1 квартал 2025 года

- Прогнозы стоимости акций на 2025–2026 годы

- Дивидендную политику и ожидаемые выплаты

- Факторы роста и риски для инвесторов

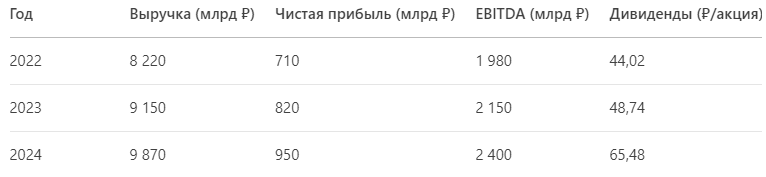

1. Финансовые результаты: ключевые показатели

Динамика за 2022–2024 годы

Тренды:

- Рост выручки и прибыли в 2022–2024 годах за счет высоких цен на нефть и увеличения экспорта в Азию.

- Увеличение дивидендных выплат (в 2024 году — 65,48 ₽/акция, доходность ~7,5%).

1 квартал 2025 года: снижение показателей

- Выручка: 2 283 млрд ₽ (-8,5% кв/кв).

- EBITDA: 598 млрд ₽ (-15,5% кв/кв).

- Чистая прибыль: 170 млрд ₽ (+7,6% кв/кв, но -65% г/г).

Причины снижения:

- Падение цен на нефть марки Urals (в среднем на 12% г/г).

- Укрепление рубля (+18% к доллару с начала 2025 года).

- Рост затрат (транспортные тарифы «Транснефти» +9,9%, индексация электроэнергии +11,6%).

2. Прогноз стоимости акций на 2025–2026 годы

Консенсус-прогноз аналитиков

Средний прогноз на конец 2025 года: 650–750 ₽ (+50–70% от текущей цены ~435 ₽).

Технический анализ на июль

- Поддержка: 420 ₽ (июньский минимум).

- Сопротивление: 520 ₽ (майский пик).

- Тренд: боковик 400–550 ₽

Ключевые драйверы роста:

- Завершение проекта «Восток Ойл» (запуск в 2026 году, потенциал добычи +25 млн т/год).

- Снижение ключевой ставки ЦБ (ожидается во второй половине 2025 года, что снизит долговую нагрузку).

- Рост цен на нефть (прогноз Urals до $75–80/барр. к 2026 году).

Риски:

- Новые санкции (ограничения на экспорт нефти). Блокировка танкерного флота (40% экспорта — морские поставки).

- Дальнейшее укрепление рубля.

- Если нефть упадет ниже $55, возможен пересмотр дивидендной политики.

- Рост долговой нагрузки (1.6x EBITDA) → давление на выплаты.

3. Дивиденды: политика и прогнозы

Текущая дивидендная политика

- Выплаты: 50% от чистой прибыли по МСФО, 2 раза в год.

- Историческая доходность: 5–7% годовых.

Прогноз на 2025 год

- Июль 2025: 14,68 ₽/акция (доходность ~3,4%).

- Декабрь 2025: Ожидается 19–22 ₽/акция (если прибыль восстановится).

Совокупная доходность за 2025 год: 6–8% (при цене акции ~435 ₽).

4. Инвестиционные рекомендации

Кому подходят акции Роснефти?

- Долгосрочные инвесторы (горизонт 2+ года): потенциал роста до 750–1100₽.

- Дивидендные инвесторы: стабильные выплаты с доходностью выше депозитов.

- Спекулянты: игра на росте от 500 до 700 ₽.

Когда покупать?

- Сейчас (июль 2024): Акции торгуются с дисконтом из-за слабых квартальных результатов.

- Перед дивидендной отсечкой (до 17 июля 2025): Возможность получить выплату 14,68 ₽.

Альтернативные идеи

- Лукойл — менее волатильны, но высокий порог входа.

- Сургутнефтегаз (префы) — высокая дивидендная доходность (~15%).

Вывод: стоит ли покупать акции Роснефти в 2025 году?

Да, но с учетом рисков.

- Плюсы: Низкая оценка (P/E ~4), дивиденды, инфраструктурные проекты.

- Минусы: Волатильность нефтяного рынка, давление рубля.

Оптимальная стратегия: Постепенное накопление на уровнях ниже 450 ₽ с горизонтом 2–3 года.

Моё личное мнение:

"Я планирую продолжать инвестировать в Роснефть, компания является крупнейшей в нефтяном секторе РФ. И я думаю она сможет преодолеть любое санкционное давление и в будущем порадовать ростом капитала и дивидендных выплат."

Данные актуальны на 3 июля 2025 года. Уточняйте условия у вашего брокера перед инвестированием.