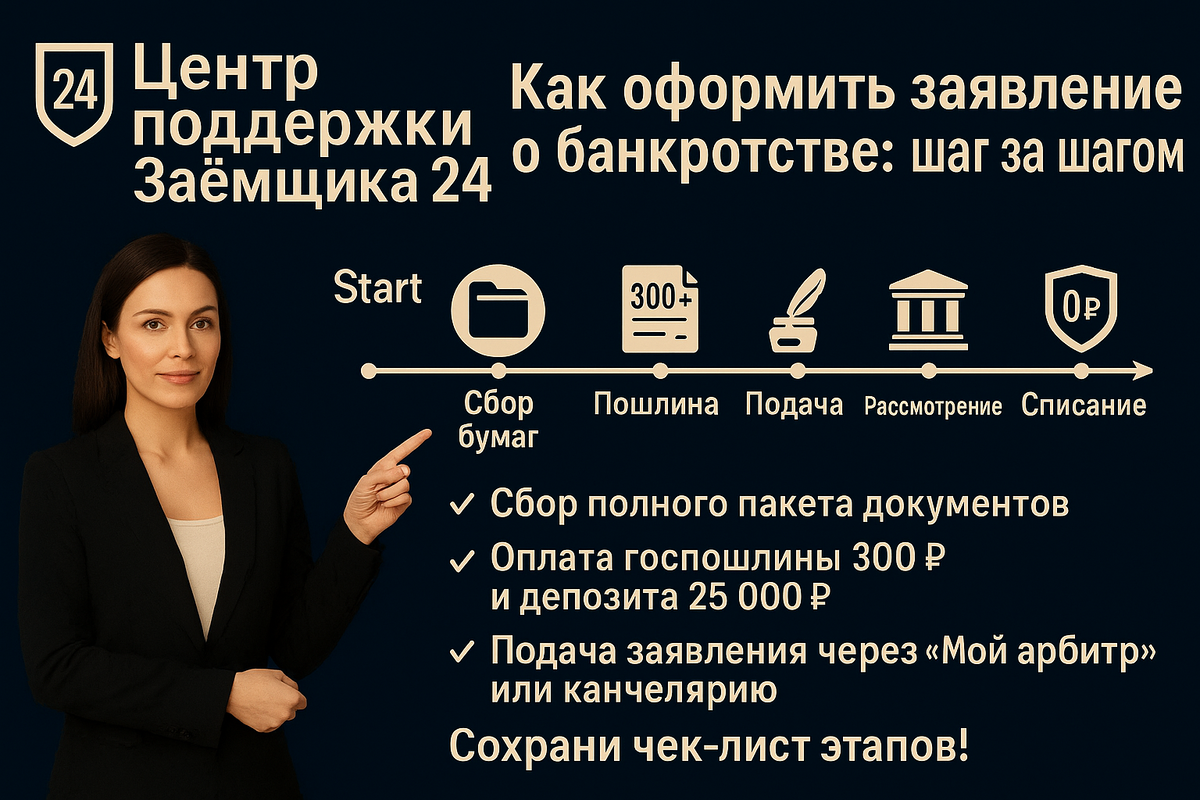

Процедура личного банкротства начинается не с суда, а с правильно подготовленного заявления. Ошибки здесь стоят времени, денег и нервов: в 2023 году почти треть обращений арбитражные суды разворачивали именно из-за неточностей в документах. Ниже — пошаговый алгоритм, который поможет пройти этап подготовки без лишних отказов и доработок.

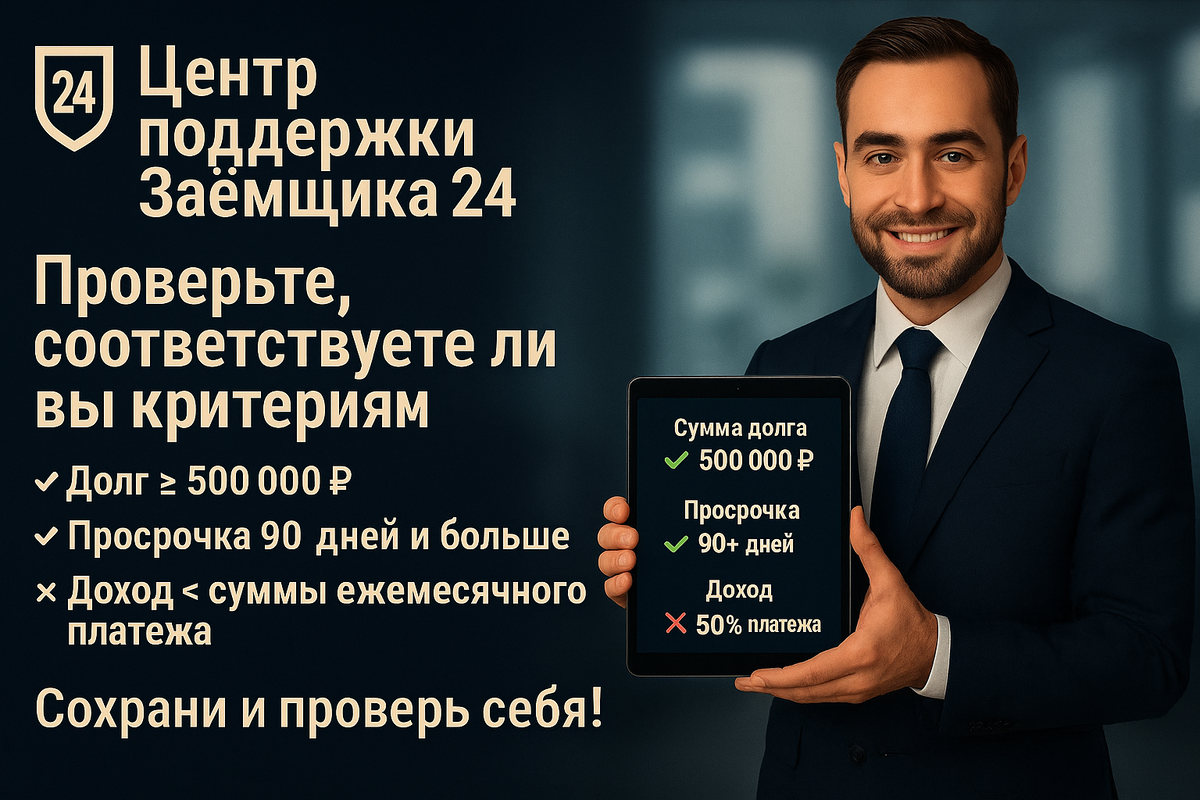

1. Проверьте, соответствуете ли вы критериям

- Размер долгов — от 500 000 ₽ или очевидная неплатёжеспособность.

- Просрочка — 90 дней и более по хотя бы одному кредиту.

- Отсутствие признаков фиктивного банкротства (не выводите имущество перед подачей).

- Доход ниже суммы ежемесячных платежей.

Если все пункты выполнены, переходите к сбору бумаг.

2. Соберите полный пакет документов

Обязательные

- Паспорт, ИНН, СНИЛС (копии всех страниц).

- Кредитные договоры и графики платежей.

- Выписки по счёту за 3 года (можно в электронном виде).

- Справки о доходах (2-НДФЛ или аналог) за последние 3–5 лет.

- Документы на имущество: ПТС, свидетельства о праве собственности, доли, вклад в уставный капитал.

- Полный список кредиторов с реквизитами и суммами долга.

«Расширение» (значительно снижает риск возврата)

- Справка из ПФР о страховом стаже.

- Единый отчёт из БКИ (лучше заказать в двух разных бюро).

- Выписки из ЕГРН на недвижимость.

- Опись личного имущества с примерной ценой.

3. Подготовьте заявление

- Укажите все долги: банковские, микрозаймы, просрочки ЖКХ, налоги.

- Опишите признаки неплатёжеспособности: просрочка, снижение доходов, увеличившаяся сумма штрафов.

- Приложите список имущества, которое не подпадает под реализацию (единственное жильё, вещи первой необходимости).

- Прикрепите квитанцию об уплате госпошлины 300 ₽.

- Сделайте платёж на депозит суда 25 000 ₽ в пользу арбитражного управляющего.

⚠️ Совет: распечатайте заявление в двух экземплярах. На первом суд проставит отметку о приёме — это ваш «страховочный» документ.

4. Оплатите расходы

- Госпошлина — 300 ₽; платёж делаете через Госуслуги или банк.

- Депозит управляющему — 25 000 ₽; перечисляете на специальный счёт суда (реквизиты берите в карточке дела).

Без этих чеков суд НЕ примет материалы к рассмотрению.

5. Подайте документы в арбитражный суд

- Отнесите пакет в канцелярию либо подайте через систему «Мой арбитр».

- Получите определение суда о принятии заявления — с этой даты:

приостанавливаются исполнительные производства,

запрещается начислять новые штрафы,

коллекторы теряют право звонить.

Через 5–10 дней в деле появится назначенный финансовый управляющий.

6. С кем придётся работать дальше

- Финансовый управляющий проверяет сделки за последние три года, анализирует активы, продаёт лишнее имущество на торгах.

- Суд контролирует ход процедуры и, если всё соблюдено, выносит решение о списании долгов.

- Вы отвечаете на запросы, посещаете собрания кредиторов (по необходимости) и предоставляете информацию.

7. Частые ошибки при подаче

- Не указали микрозайм/штраф — суд вернёт заявление.

- Неполные выписки (меньше 3 лет) — управляющий потребует дополнения, затянется срок.

- Неуплаченный депозит — дело не примут к рассмотрению.

- Попытка скрыть имущество — грозит отказом и уголовной статьёй за фиктивное банкротство.

8. Лайфхаки, чтобы ускорить процесс

- Закажите все справки через «Госуслуги» — меньше очередей и нотариальных затрат.

- Сделайте электронные копии и архив на облаке: суд может запросить файлы повторно.

- Проверьте отчёт БКИ в двух бюро — иногда информация неполная.

- Оформите доверенность на юриста, если не готовы посещать суд лично.

Итог

Грамотно оформленное заявление — 80 % успеха процедуры: меньше возвратов, меньше нервов, быстрее решение суда. Следуйте чек-листу, не экономьте на «расширенном» пакете и внимательно оплачивайте все обязательные пошлины — тогда процесс пройдёт максимально гладко.

Полезные ссылки

- Чек-лист документов (скачать в Telegram) — https://t.me/cpz24info

- Задать вопрос юристу во ВКонтакте — https://vk.com/cpz24info

- Другие статьи по банкротству — https://dzen.ru/zaemshchik24

💬 В комментариях расскажите, какая справка кажется вам самой проблемной — разберём в следующем материале!