Представьте: открываете почтовый ящик — а там письмо от налоговой с требованием заплатить 10 580 ₽ пеней за "просрочку" транспортного и имущественного налогов. Знакомо? Именно такая история привела жителя Красноярска в суд. Разберем, почему он проиграл дело и как вам избежать его ошибок.

🔍 Суть дела: За что взыскали 10 580 ₽?

Истец: Межрайонная ИФНС №1 по Красноярскому краю.

Ответчик: Кострюков С.А. (владелец автомобиля и квартиры).

Требование ФНС:

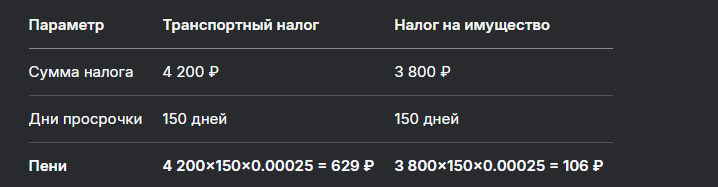

- Пени по транспортному налогу за 2022 г. — 629 ₽;

- Пени по налогу на имущество за 2022 г. — 106 ₽;

- Госпошлина 4 000 ₽ за обращение в суд.

Итог: Железногорский суд полностью удовлетворил иск 13 мая 2025 г. (дело № 2а-1122/2025).

⚠️ Главная ошибка ответчика: "Я не получал уведомление!"

Кострюков С.А. пытался оспорить долг, утверждая:

- ❌ «Не пришло налоговое уведомление в 2023 году»;

- ❌ «Узнал о долге только по звонку из ФНС».

Почему суд не поверил:

- 📬 С 2024 года уведомления считаются доставленными, если отправлены через «Госуслуги» или заказным письмом (ст. 52 НК РФ);

- 🔐 ИНН ответчика был привязан к «Госуслугам» — значит, он мог проверить долг онлайн;

- ⏳ Просрочка платежа — 8 месяцев (налог за 2022 год нужно было оплатить до 01.12.2023).

📉 Как копеечные долги превращаются в тысячи: Формула пеней

Размер пени =

(Сумма налога × Кол-во дней просрочки × 1/300 × Ключевая ставка ЦБ)

На 2022 год ставка была 7,5%

Пример расчета для Кострюкова:

💡 Важно! С 2025 года пени начисляются с 1-го дня просрочки (ФЗ № 263 от 2024 г.). Раньше — только с 31-го дня.

📝 Как оспорить требование ФНС: Пошаговая инструкция

Шаг 1. Проверьте законность начислений

Запросите в ФНС:

- Копию налогового уведомления;

- Расчет пеней;

- Документы о вручении (почтовая квитанция).

Срок ответа — 10 дней (ст. 21 НК РФ).

Шаг 2. Подайте возражение (шаблон ниже)

В ИФНС № [Ваш номер]

От [ФИО, ИНН, адрес]

ВОЗРАЖЕНИЕ

на требование о взыскании пеней № [номер]

Я, [ФИО], не согласен с суммой пеней по следующим причинам:

1. Не получал уведомление о налоге за 202_ год (факт отправки не подтвержден).

2. Расчет пеней ошибочен: [приведите свои расчеты].

3. [Другие основания: ошибка в кадастровой стоимости, льгота].

На основании ст. 48 НК РФ прошу:

1. Отменить начисление пеней;

2. Прислать перерасчет.

Приложения:

1. Копия паспорта.

2. Доказательства (например, справка об инвалидности для льготы).

Дата, подпись.

Шаг 3. Если ФНС отказала — идите в суд

Срок подачи иска — 3 месяца с даты получения отказа (ст. 219 КАС РФ).

💡 3 способа избежать пеней в 2025 году

- Автоплатеж на «Госуслугах»

Зайдите в раздел «Налоги» → Подключите автоплатеж. Система спишет деньги в последний день срока. - Льготы нужно продлевать!

Если у вас пенсия, инвалидность или 3+ детей — ежегодно подавайте заявление в ФНС (даже если уже получали льготу ранее). - Проверяйте Единый налоговый счет (ЕНС)

Зарегистрируйтесь в «Личном кабинете налогоплательщика» → Раздел «ЕНС». Там отображаются:

Начисленные налоги;

Пени;

Переплаты.

📊 Таблица: Какие налоги и когда платить в 2025 году

⚖️ Когда суд встанет на вашу сторону: 4 законных основания

- Техническая ошибка ФНС

Пример: налог начислен за проданный 3 года назад автомобиль. - Неправильный расчет кадастровой стоимости

Требуйте пересмотра через Росреестр (ФЗ № 237 от 2021 г.). - Льгота, о которой ФНС не знала

Перечень льготников: пенсионеры, инвалиды I/II групп, родители 3+ детей (ст. 407 НК РФ). - Просрочка — не по вашей вине

Пример: ФНС отправила уведомление на старый адрес, хотя вы сообщали о переезде.

Бесплатная консультация юриста

💎 Заключение: Не повторяйте ошибок Кострюкова!

- Проверяйте «Госуслуги» и почту с октября по декабрь — налоговые уведомления приходят именно тогда.

- Не игнорируйте требования ФНС — даже 500 ₽ долга за год превратятся в 1 200 ₽ с пенями.

- Оспаривайте незаконные начисления — 70% таких исков выигрывают налогоплательщики (статистика Судебного департамента за 2024 г.).

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

💬 «Лучший способ не платить пени — назначить автоплатеж. Но если ФНС ошиблась — подавайте возражение немедленно. Затягивание в 90% случаев приводит к суду», — юрист налоговой практики Марина Семенова.*