Рассказываем‚ какие банки‚ по статистике Сравни‚ чаще одобряют кредиты и почему.

Какие банки чаще одобряют кредиты: крупные или некрупные

Согласно внутренней статистике Сравни, нельзя однозначно считать, что крупные банки одобряют кредитные заявки чаще некрупных.

У разных банков отличается политика оценки рисков при рассмотрении кредитной заявки. Некоторые крупные банки могут иметь более консервативную политику, так как исторически сформировали вокруг себя большие зарплатные проекты, а другие банки — даже такие же крупные — могут работать с более широкой аудиторией, объясняет менеджер продукта «Кредитный рейтинг» в Сравни Игорь Корчагин.

Как крупные, так и некрупные банки оценивают потенциальные риски перед выдачей любого кредитного продукта. Например, всегда есть вероятность, что клиент не сможет вносить платежи по кредиту в срок. И чем выше вероятность этого риска, тем больший капитал банк должен иметь для одобрения заявки.

«На принятие решения по кредитной заявке влияет не только качество кредитной истории заёмщика, но и уровень долговой нагрузки. За счёт ограничений ЦБ в виде макропруденциальных надбавок к коэффициентам риска, которые действуют для всех российских банков, политика оценки рисков у разных кредиторов во многом выравнивается, так как действия ЦБ направлены на снижение системного риска в финансовой сфере. Это приводит к схожим показателям уровня одобрений между крупными банками и средними финансовыми организациями», — дополняет Игорь Корчагин.

Макропруденциальные надбавки к коэффициентам риска — это дополнительные суммы, которые банк должен прибавить к стандартным суммам, заложенным на случай потерь по кредитам (например, если клиент перестанет платить в срок). Чем выше надбавки — тем недоступнее кредиты, кредитные карты и ипотеки. Эта мера направлена на снижение системных кредитных рисков в финансовой сфере и дополнительно охлаждает рынок кредитования.

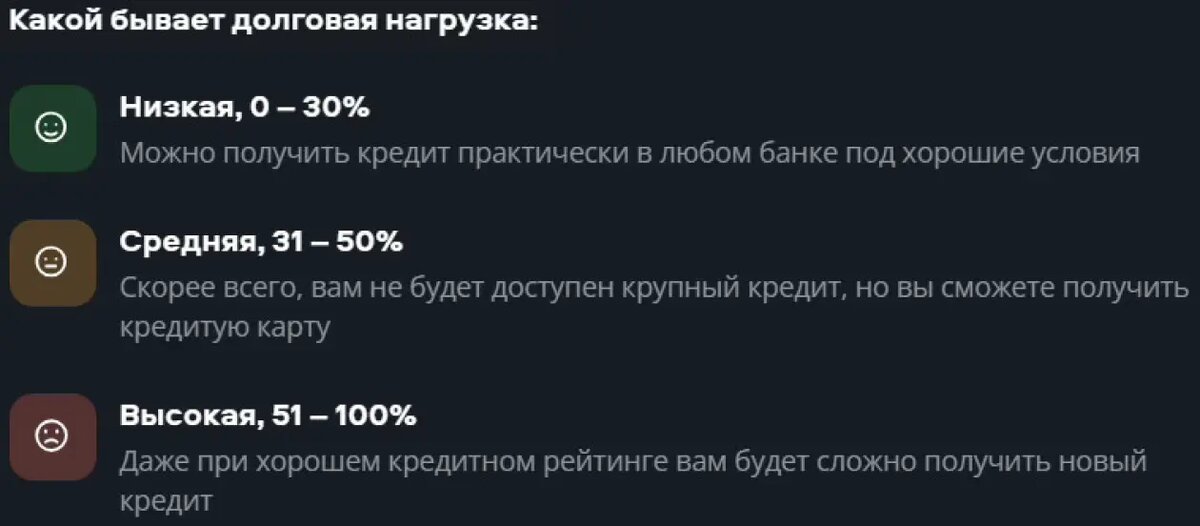

Из-за ограничений некоторым сложнее получить кредит. Например, тем, у кого высокая долговая нагрузка и более 50% от дохода уходит на погашение платежей.

Посмотреть свой кредитный рейтинг, который показывает оценку кредитной истории в баллах от 0 до 1000, узнать уровень долговой нагрузки и шансы на получение кредита можно быстро и удобно с помощью сервиса Сравни «Кредитный рейтинг».

Как увеличить шансы на одобрение заявки по кредиту за 3 шага

Если разные банки отказывают в кредите, то повысить шансы на одобрение заявки можно несколькими способами.

1. Проанализировать действующие обязательства

Если сейчас есть кредиты, нужно посчитать и оценить свою долговую нагрузку.

Например: Иван зарабатывает 150 тысяч ₽, и у него есть кредит, платёж по которому составляет 29 500 ₽ в месяц.

Чтобы получить долговую нагрузку в процентах, Ивану нужно поделить платёж по своему кредиту на ежемесячный доход и умножить на 100:

29 500 ₽ / 150 000 ₽ x 100 = 19,6%.

Долговая нагрузка в 19,6% считается низкой — у Ивана есть шансы на получение кредита в большинстве банков.

Если долговая нагрузка превышает 30–50% от дохода, нужно закрыть хотя бы часть текущих кредитных обязательств. Иначе нагрузка будет слишком большой, и банк откажет в выдаче кредита из-за высокого риска просрочки. После погашения обязательств нагрузка снизится, и банк с большей вероятностью одобрит кредит.

«Если совокупный платёж по всем текущим и потенциальным будущим кредитам составит в итоге не более 50% от дохода, то шансы на одобрение кредита высоки», — отмечает менеджер продукта «Ипотека» в Сравни Екатерина Сташкова.

2. Рассмотреть предложения нескольких банков

У разных банков отличаются требования к клиентам, поэтому один может отказать, а другой — одобрить заявку. Также в зависимости от кредитора могут различаться требования и схема оценки потенциальных рисков, отмечает Екатерина Сташкова. Рассмотреть условия разных банков и подать заявку на оформление кредита можно на Сравни.

Всё, что важно знать о кредитах и ипотеке, читайте в телеграм-канале журнала Сравни.

3. Привлечь к сделке созаёмщика

Созаёмщиком может стать, например, супруг или супруга — обычно банки и так требуют, чтобы они были созаёмщиками, если оформляют ипотеку или кредит под залог квартиры без брачного договора. Однако и по обычному кредиту можно привлечь к сделке созаёмщика.

«Если долговая нагрузка выше 50%, стоит рассмотреть возможность привлечения созаёмщика, в идеале — с минимальной кредитной нагрузкой. В этом случае при принятии решения банк рассматривает совокупный доход и совокупные обязательства созаёмщиков. Так шансы на одобрение кредита повысятся», — рекомендует Екатерина Сташкова.

7 способов улучшить свою кредитную историю

Читать по теме

Итоги

Нельзя однозначно сказать, какие банки чаще или реже одобряют кредиты — крупные или некрупные.

За счёт ограничений ЦБ произошло выравнивание риск-политик разных кредиторов. Это приводит к схожим показателям уровня одобрений у крупных и некрупных банков.

Перед принятием решения по заявке банки рассматривают кредитную историю, кредитный рейтинг, уровень долговой нагрузки и дохода. Чтобы повысить вероятность одобрения кредита, можно закрыть текущие кредиты — это снизит долговую нагрузку.

Если в кредитной истории есть негативные записи, её можно улучшить и повысить балл кредитного рейтинга. Например, попробовать оформить кредитку с небольшим лимитом, небольшой кредит или рассрочку на товар. Главное — внести все платежи без просрочек.

Читайте также:

Подпишитесь на наш канал, если статья была полезной