Делюсь своей уникальной стратегией, из-за которой банки беднеют!

У нашего центрального банка есть мечта:

ключевая ставка 4%.

А это значит что текущие сверх большие, двузначные доходности с самых простых финансовых инструментов рано или поздно исчезнут, как явление, как нормальное лето в России.

Так, еще в декабре 2024 я открывал вклад под 20+% годовых, тогда как сегодня мне доступны уже 15%.

Но даже сейчас все еще приятно получать хороший процентный доход, просто потому что ты на год, пол года, месяц или даже на день отдал свои деньги банку.

В начале года занял банку 100 т.р., а в конце он вернул тебе 120 т.р. Плюс 20 тыщ. не на чем! Это ли не пассивный доход, в заработке которого ты принимал 0 участия?

Я наладил для себя такую систему пользования вкладами, при которой каждый рубль теперь «не сидит без дела».

И на самом деле система проста, каждый сможет сделать что-то похожее, было бы желание.

Итак,

Как же ВЫЖАТЬ МАКСИМУМ с банковского вклада?

Рассказываю по пунктам.

- Прежде всего следует знать, что практически в любом банке есть:

- накопительные счета

и

- вклады.

Я буду рассказывать на примере банка ВТБ.

Это не реклама, просто здесь у меня зарплатная карта, открыт счет в инвестициях, и поэтому мне удобно работать со своими средствами (переводить их по различным счетам) внутри одной платформы.

Вы же можете пользоваться Сбером, Альфой, Т-банком и др. Разницы особой нет, банковские продукты везде +- одинаковые.

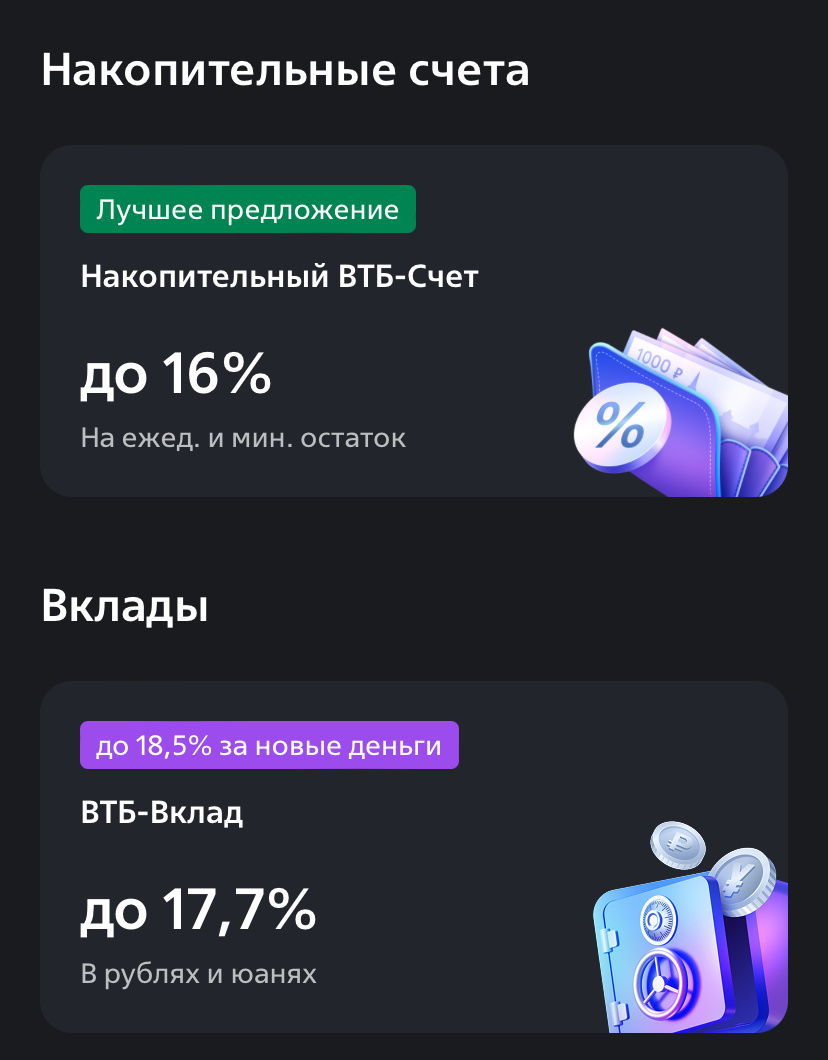

Накопительный счет

Это счет, где операцию «пополнил-снял» можно проводить хоть каждую секунду, а на остаток всегда будут приходить проценты.

Главный плюс этого счета в том, (в сравнении с тем чтобы просто держать деньги на карточке), что его можно настроить так, чтобы получать с него доход каждый день на оставшуюся сумму.

Пример пользования.

Раз в месяц я получаю свое денежное у довольствие. Скажем в 100 тыс. рублей.

Я беру и тут же 33 тыс. отправляю в инвестиции, 5 тыс. оставляю на карточке (на возможные расходы), а все остальные деньги перевожу в накопительный счет.

Далее по мере необходимости, я изымаю только нужную (конкретную) сумму на покупку.

Такая простая манипуляция с зарплатой позволяет мне получать в месяц дополнительные средства (около 1,5 тыс. рублей).

Накопительный счет также является для моей семьи чем-то вроде «подушки безопасности».

Я всегда слежу за тем, чтобы там оставалось не менее 100 тыс. рублей. Для наглядности в личном кабинете банка этот счет подписан как «Среднесрочный».

Финансовая подушка нужна хотя бы для того, чтобы в случае чего вытаскивать из нее деньги на непредвиденные расходы, без ущерба основным активам и капиталу.

Финансовые гуру рекомендуют держать в подушке до 6 ежемесячных расходов семьи. Я же считаю, что моей семье пока достаточно и суммы в один прожиточный месяц.

Так как этот счет пополняется регулярно, трачу я всегда меньше чем зарабатываю, (а серьёзных ЧП слава Богу не случалось), то обычно по достижении на накопительном счете 200 тыс. рублей, я снимаю 100 тыс. и уже перевожу их на более длительный, недоступный, а потому выгодный аналогичный инструмент.

ВКЛАД

Вклад открываются обычно на срок от 2-х месяцев до 3-х лет. Доходность вклада зависит от выбранного вами срока размещения средств и текущей ключевой ставки ЦБ банки.

Главный плюс вклада: дает на 5+% процентов доходности больше, чем накопительный счет. И это уж точно лучше, чем держать все деньги на карте пока их не потратишь.

Так, открывая очередной банковский вклад на 100 тыс. рублей примерно раз в 2 месяца, через год к моменту их закрытия я накоплю ещё 100 тыс. к каждому из этих счетов и вновь продлю счет только уже с телом займа в 200 тыс. рублей.

Таким образом, получится что-то вроде карусели, где с каждым месяцем тело моих вложений будет обрастать новыми деньгами.

Конечно же не всегда получается открывать счет ровно на 100 тыс. или в одном банке. В поисках максимальной доходности я ищу вклады на других финансовых сервисах предлагающих банковские услуги.

Особенности банковских вкладов

Люди, которые занимаются поиском наиболее высокодоходных финансовых инструментов, давно подсчитали, что банковские вклады, (какие бы текущие большие деньги они не предлагали за размещение), на длительном горизонте не обгоняют инфляцию.

Именно поэтому не стоит пользоваться вкладами, как единственным стоящем на вашем вооружении активом.

Для меня вклады - это лишь надежный инструмент лишь с временной хорошей доходностью.

Цель вклада: помочь мне эффективно накопить долю средств для приобретения недвижимости.

Таким образом, накопительным счетом и вкладом должен пользоваться каждый, кто так же как и я стремиться создать свой капитал. И чем больше мы знаем тонкостей по пользованию банковскими инструментами, тем эффективнее окажется наш финансовый результат.

Но следует помнить и о том, что вклады не панацея. Они не исцелят нас от бедности и не приведут к финансовому благополучию.

Финансовая свобода возможна только при разумном использование финансовых инструментов, умении управлять их рисками, а прежде четком понимании того, что такое "доходы", "расходы" и почему важно, чтобы первое было больше чем второе.

Благодарю за прочтение!

Оставайтесь на этом канале, а также переходите в мой телеграмм, где я делюсь своими финансовыми результатами в более удобном формате.