Вступительное слово

Всем привет! Долго планировала начать вести свой канал в Дзене и ждала, когда у меня появится время. Наконец-то сегодня решила написать свою первую статью, но не потому что появилось время, а скорее на это есть одна грустная причина: чем больше ностальгируешь по былым временам, тем больше понимаешь, что новый контент тебе все меньше нравится, а тот, к которому ты привык, он или ограничен, или стало невозможно читать прежних авторов. Религия, политика, идеология и ересь, которая интегрируется в развлекательный контент, стала практически одним из условий существования массовых авторов. Поэтому буду делать свой контент, как независимый автор и простой трудящийся человек.

Что такое ПДС?

Но довольно философии. Пожалуй начну свою первую статью с темы сбережений и связанного с ним будущего.

В 2024 году была объявлена программа долгосрочных сбережений (ПДС). Так как я последние годы увлекаюсь инвестициями, не смогла пройти мимо и не прочитать подробности. Не буду перечислять все преимущества этой программы, это делают все банки. Скорее расскажу о своем опыте, зачем участвую.

Пока искала информацию в Интернете, перелопатила кучу статей, где ПДС упоминается в контексте накоплений пенсионера, но, если изучить все условия программы, становится понятно, что государство делает попытку сформировать сберегательную финансовую модель населения, ну или совсем проще, призыв копить, а не тратить. Да, возможно это связано с некоторыми убеждениями, например, пенсия для некоторых граждан звучит как надежда и спасение в старости, но мировые тренды говорят о том, что скорее всего государство не сможет достойно обеспечить старость гражданину, даже работающему всю жизнь. Инфляция, демографический кризис, стареющее население, возможно еще и другие факторы съедят покупательскую способность пенсионных баллов. Поэтому научить людей копить и думать о финансовом будущем нужно задолго до спокойной старости, тем более для граждан в РФ это особенно болезненная тема. Никто не знает сколько будет стоить валюта завтра, но все знают, что через 5 лет она будет дороже.

О программе

Если вам больше 18 лет, то в программу можно вступить. Условия довольно простые, но могут напугать. Да, держать средства на таком счете придется минимум 15 лет или по достижению реального пенсионного возраста, также появляется обязательство каждый год делать взнос. Раньше срока вернуть средства можно только при определенных условиях, как правило это трудные жизненные обстоятельства, здесь уже нужно смотреть что предлагают конкретные банки. По мне, это самые страшные условия. В остальном все выглядит не так плохо:

- в течение 10 лет государство софинансирует годовые взносы в определенной пропорции;

- вы должны иметь официальные доходы, которые можно ранжировать на 3 категории: до 80 000, с 80 000 до 150 000 и свыше 150 000

- у вас появляется обязательство вносить на счет минимум 2000 рублей в год;

- вы можете получить налоговый вычет 13% от размера годовых взносов.

Стоит добавить, что есть страховка сбережений согласно ФЗ от 28.12.2022 № 555-ФЗ. Поэтому потенциальные риски при отсутствии форс-мажоров не так высоки.

Кому подходит ПДС

Даже если вы уже на пенсии, то тоже можно участвовать в этой программе, но может возникнуть вопрос зачем. Конечно, если смотреть на среднюю продолжительность жизни человека в РФ, то программа не так привлекательна для пенсионера, но тем не менее она работает и даже может передаваться по наследству в соответствии с ГК РФ. То есть, теоретически можно накопить и спокойно умереть, передав наследство своим детям. Надеюсь все понимают черный юмор.

В более оптимистичных сценариях будем говорить о людях возраста 20-50 лет. Чтобы получить обратно свои сбережения и так сказать пустить их в дело требуется дождаться хотя бы 15 лет, тогда есть несколько вариантов получить обратно деньги:

- получить единоразово сумму целиком;

- получить всю сумму в размере одинаковых выплат ежемесячно в течение 5 лет (этакий рантье);

- дожить до пенсии и получить пожизненную прибавку в пенсии (как это будет считаться

магия, пока неизвестно).

Какой из вариантов лучше, решайте сами, но я, пользуясь монополией на эту статью, скажу, что мне было бы приятно в свои немного за 30 получить небольшую такую финансовую подушку, возможно она бы пошла мне в погашение ипотеки или крупных кредитов, а может вообще стала бы взносом на новую машину. То есть в данном случае, я скорее поддерживаю идею ПДС, так как это значит "думать о будущем раньше, чем оно наступит" (душнила). Знаю блогеров, которые критикуют эту программу, но сама идея действительно хорошая. Поживем и увидим.

"Считаем цифры"

В общем все выглядит не совсем плохо чет подозрительна, теперь попробуем немного "грубо" посчитать.

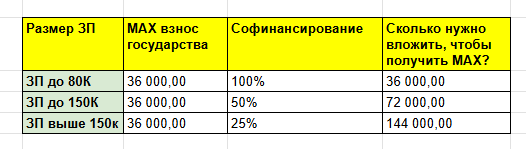

В этой табличке расчет, как получить максимум софинансирования.

Хочу отметить, минимальный ежегодный взнос 2000 рублей. Предела нет, но здесь каждый уже принимает свой риск на себя.

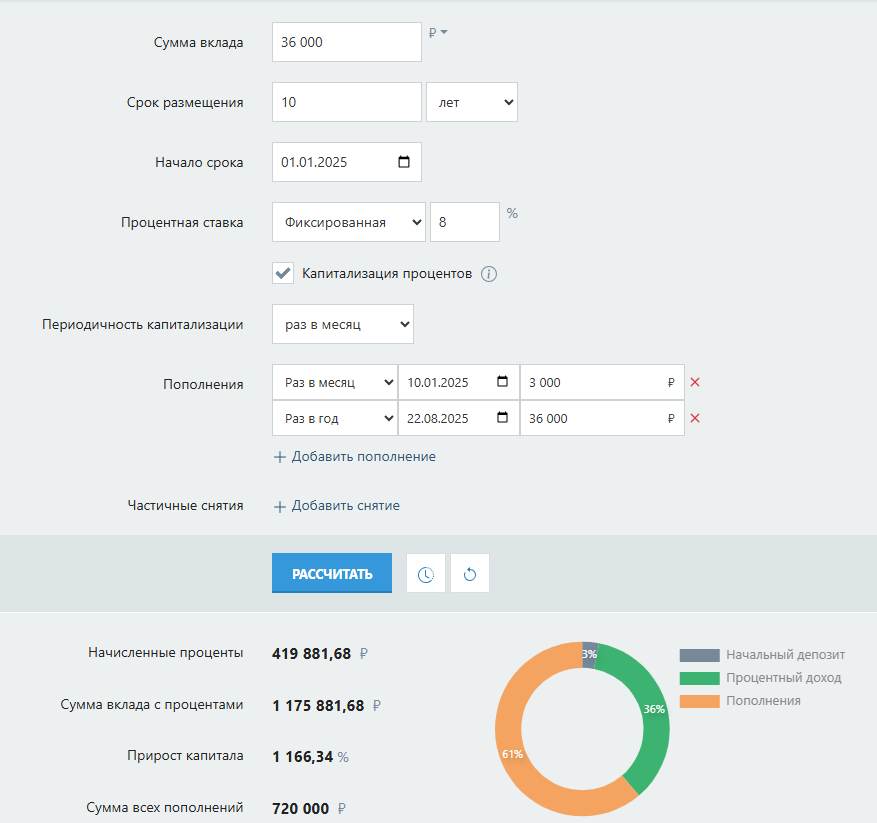

Теперь немного посчитаем выгоды с помощью калькулятора вкладов. Да, расчет не претендует на премию по экономике, но в общих чертах может быть вполне реалистичным.

Беру в расчет средний показатель, если открыть счет и пройти по категории ЗП до 80 000 рублей, то за десять лет удастся накопить около 1,2 млн. Немного, но если учесть, что ваших личных средств было вложено за 10 лет 360 000 р., то весьма неплохо. Да, останется ждать 5 лет до конца программы, но здесь придется рассчитывать на собственные взносы и доход от инвестирования банком. Я бы прикинула так, что 1,2 млн еще 5 лет лежит на вкладе под процентов 8% и превращается в 1,8 млн.

Конечно, каждый НПФ обещает свою доходность от инвестирования сбережений. Я взяла показатель 8%, немного и немало. Мне ВТБ обещал разброс от 7 до 15%, стоит также учесть ставку ЦБ. Поэтому невозможно предсказать какая средняя ставка будет в следующие 15 лет. По старым данным, средняя ставка была 8% ... а сегодня я держу вклад под 20%.

Аналогичный расчет делаю для категории ЗП до 150К.

Также весьма грубо и приблизительно, но уже порядка 1,8 млн при вложениях личных 720 000 р. за 10 лет.

Для категории свыше 150К я считать не буду, так считаю, что программа не будет отдавать максимум эффективности. Слишком много рисков инфляции и девальвации, чтобы вносить 4 к 1 (144 000 р. ради 36 000 р).

Конечно, здесь стоит учитывать и инфляцию, но если учесть, что на 36 000 р. мы получаем 100% взнос от государства, то программа возможно даже идеально подходит зумерам, которые только начинают свой профессиональный путь.

Как и обещала, делюсь своим опытом. В ноябре я разом открыла счет и по результатам прошлого года получила +1 648,77 р. В августе ожидаю донат от государства в размере 36 000 р.

Если статья понравилась, подписывайтесь на мой канал. А если хотите, чтобы я совсем ударилась в расчет доходности сбережений по ПДС за 15 лет, ставьте лайк.

Не реклама и не инвестиционная рекомендация.

Всем хорошего настроения!