На что обратить внимание?

Показатели выручки, EBITDA и прибыли в отчетности МСФО мало о чем говорят - это результат прошлого за ~2 года из-за признания выручки и расходов "в течение времени".

Кроме того 30-50% EBITDA застройщиков за 2024 год формировалось за счет экономии на эскроу. Она добавляется одновременно в выручку, EBITDA и финансовые расходы, но не влияет на чистую прибыль. При этом прибыль может завышаться на капитализированные процентные расходы.

Нужно корректировать выручку и EBITDA на экономию процентов по эскроу для исключения двойного счета. Особенно если использовать долговые метрики через чистый долг за вычетом остатков на эскроу (Net Debt).

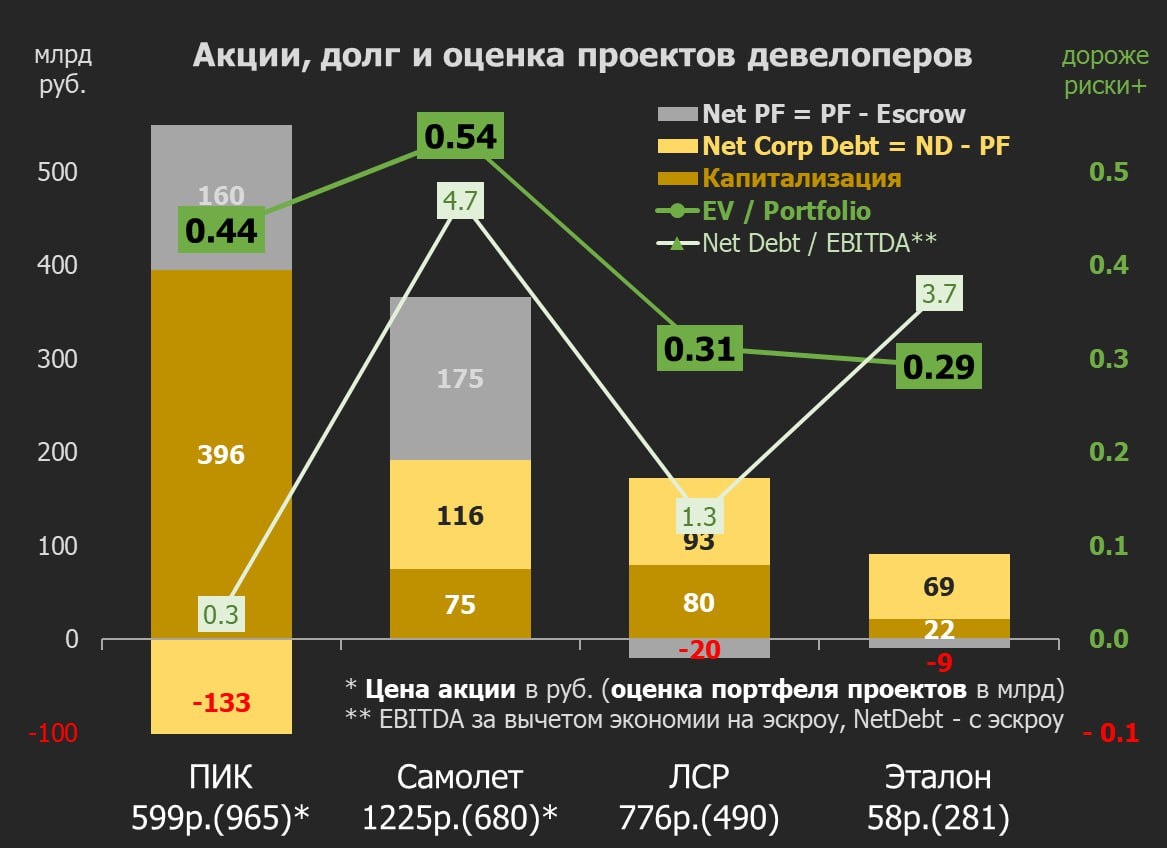

Для оценки долговой нагрузки можно использовать Net Debt / EBITDA и покрытие ПФ остатками на эскроу, но также с нюансами. В МСФО есть две оценки стоимости долга: балансовая оценка существенно меньше номинальной при высоких ставках. Компании дисконтируют до рыночной стоимости долг по проектному финансированию (PF) и другим кредитам с пониженными ставками. Сейчас разница от 8% у ПИКа (549 и 594) до 18% у Эталона (103 и 121) и 26% у ЛСР (118 и 148 млрд).

Самолет не показывает в отчетности номинальные суммы долга. У компании низкое покрытием эскроу 0,65 по балансу (324/500) и потенциально 0,9 до ~0,74 по номиналу из данных ЦБ. У ПИК покрытие 0,67 (389/594, при NetPF 160 = PF 594 - Escrow 389), но компенсируется остатками денег на балансе (отрицательный чистый корпоративный долг -133). У Эталона и ЛСР покрытие эскроу ~1 (NetPF ~0), но есть относительно высокий корпоративный долг 93 и 69 млрд.

Высокое отношение Net Debt / EBITDA у Самолета 4,7 и Эталона 3,7 означает, что прибыль уходит в минус при ставках 20% и выше. Поэтому акции выглядели слабее других. Но также акции выиграют больше от снижения ставок.

Как считать рассрочки? Самолет пошел творческим путем и посчитал чистый долг за вычетом дебиторки по проданному в рассрочку. Эти суммы сложно проверить, они не выделены в МСФО - покупатели когда-то внесут их на эскроу. Обратным счетом у Самолета добавилось 85 млрд рассрочек к 324 на эскроу.

Если бы Эталон также считал рассрочки, то получил чистый долг меньше 0. В оценке проектов компании можно найти будущие платежи по проданным кв.м на 84 млрд (часть из них по готовому жилью) при остатке на эскроу 112 млрд. Рассрочки поступают постепенно на эскроу - жто снижает риски при длительном периоде низкого объема продаж, но не облегчает долговую нагрузку в моменте.

Всего по рынку выдано рассрочек более чем на 1 трлн, если считать как разницу между проданному по эскроу в проектных декларациях и остатками на эскроу (6,5 трлн). Год назад разница была в разы меньше. Основная доля рассрочек приходится на Москву.

Для оценки акций лучше подойдет отношение стоимости компании (EV = Капитализация + Net Debt) к дисконтированной оценке доходов от портфеля проектов Portfolio*. Эталон и ЛСР (0,3) стоят в ~3 раза дешевле независимой оценки своего портфеля. Самолет (0,54) и ПИК (0,44) - примерно в 2 раза.

При снижении ставок рыночная оценка компании и портфеля должны сближаться. А оценка портфеля может вырасти за счет снижения ставок дисконтирования.

У компаний с высоким долгом Самолета и Эталона потенциал акций существенно выше. С одним НО! Если компании не будут распродавать земельный банк по сниженным ценам, не съедят всю прибыль капитализированными процентами и смогут обслуживать существующие долги.

*Оценка портфеля проектов Portfolio на 01.01.2025 есть у ЛСР 490 млрд и Эталона 281 млрд руб. За год оценка почти не изменилась - рост цен компенсировал рост ставок дисконтирования. Самолет озвучил предварительную оценку 680 млрд (848 млрд год назад) с завышенной ставкой дисконта 25%. Для ПИК использована оценка 2001 года с коэффициентом 1,4 (рост цен в 1,5-2 раза при снижении объемов и увеличение ставок) = 965 млрд руб.

Telegram канал автора: https://t.me/s/truevalue

👉 Подписывайтесь на канал Finversia на платформах YouTube, Telegram, Rutube и ВКонтакте.