Вчера оформляли клиенту дом общей стоимостью 19,5 миллионов в ипотеку. Платёж со всеми его первоначальными взносами и скидками составил 155 000 рублей с хвостиком. Согласитесь, сумма выглядит внушительно. Деньги, которые недоступны многим. Ну так и стоимость объекта почти двадцать миллионов — тоже далеко не средний уровень для Краснодара.

Но интересно не это, а то, как он рассуждает. Описала в своём канале его мысли, которые не просто не лишены смысла, а максимально правильно и практично выстроены. К слову, у меня есть ещё и закрытый канал: «Дома в Краснодарском крае без фейков».

Они не хотят, чтобы вы брали ипотеку - почему?

Согласитесь, если просто трезвым умом взглянуть на рынок недвижимости, возникает множество вопросов, и я не про то, чтобы сломя голову бежать и покупать, я про то, чтобы взглянуть со стороны и принять правильное решение.

Никто не хочет давать "долгие деньги". Почему так?

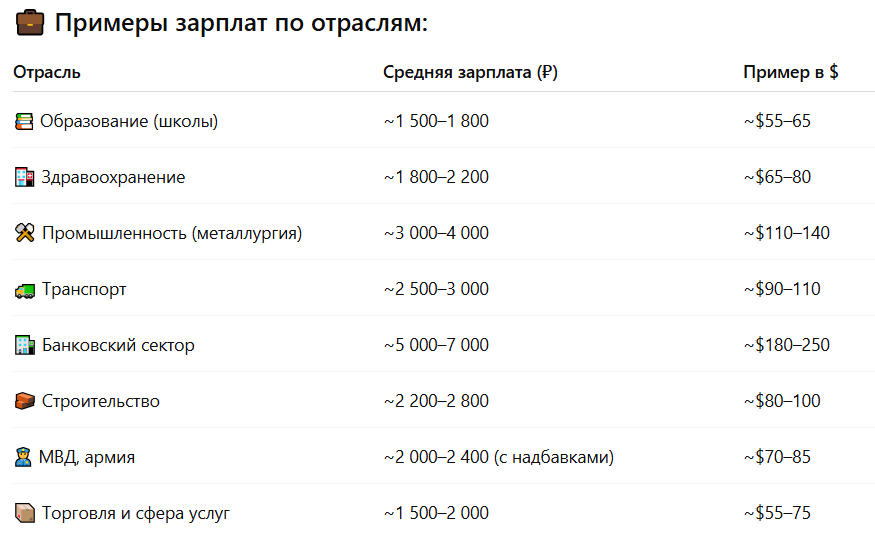

Ипотека — это длинные или долгие деньги. Чтобы просто было понятно, что это проблема, вспомните, сколько вы получали в 1995 году, или не вы, а ваши родители, или, чтобы проще было вспомнить, в 2000-м году, его-то точно помнят многие. Просто, чтобы не лезть глубоко в дебри, вот средние заработные платы в 2000-м году, именно средние, т. е. то, что получали далеко не все:

Забавно, согласитесь. При этом находятся и те, которые с пеной у рта, затаптывая всех на своём пути, рассказывают о невероятных доходах и о том, что на 1000 рублей можно было купить чуть ли не автомобиль) Ну да, я до сих пор помню эти автопарки из подержанных «Москвичей» и «Жигулей» во дворе, которые на тот момент стоили от 2000 долларов и были в 2000-х маркером, который определял принадлежность семьи к среднему классу (Москва, конечно, была исключением, но я про обычные российские города).- м году, найти не сложно:

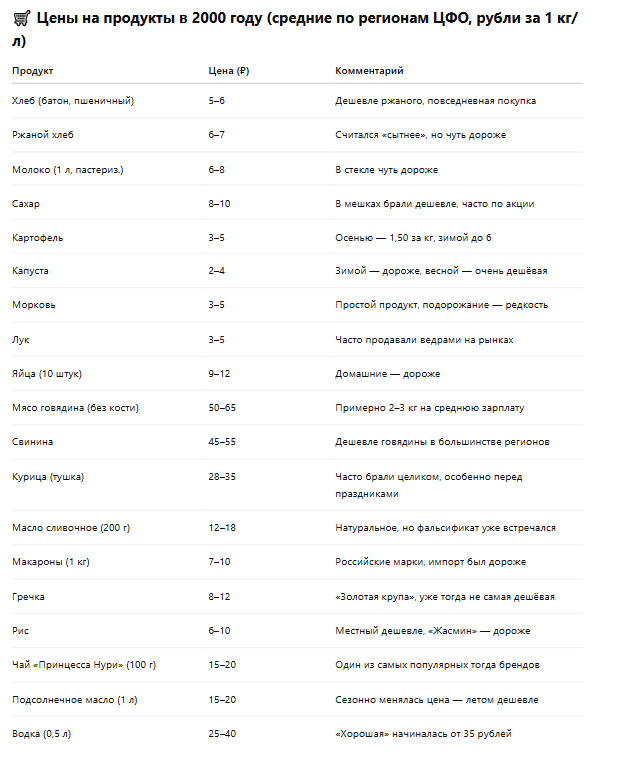

Просто для примера — вот стоимость продуктов в 2000.

Тем, кто рассказывает о прекрасной жизни в то время, я хочу напомнить, что батончик «Сникерс» в то время был лакомством, и представить, что ребёнок, идя из школы, может его просто купить, было невозможно, а мясо, особенно говядина, было деликатесом, который семья не всегда могла себе позволить даже раз в неделю. Нормальный же сыр, который сегодня вы выбираете в магазине из двухсот наименований, стоил от 70 до 100 рублей за килограмм, т. е. 7-10% от обычной зарплаты.

К чему я это? Да к тому, что через два года, когда цены не сильно изменились, в России начали массово выдавать ипотеку, и если представить, что такое 30 лет в ипотечном летоисчислении, то те, кто взял бы ипотеку в 2002 году, хотя она тогда была и не сильно доступна для масс, на сегодня выплачивали бы её 23 года, и оставалось бы им ещё около 7 лет)

Примечание: ипотеки в 2002 году выдавались под 18-26% годовых и выдавались на 15 лет максимум.

Совсем забыла, чтобы просто понимать, вот средний, именно средний размер пенсии в России за 2000 год:

Для понимания, прожиточный минимум был 1100–1200 рублей, т. е. пенсия была ниже прожиточного минимума — это специально для тех, кто сегодня романтизирует то время «свобод» и вечно пьяного Ельцина!

Мы стали жить лучше и ныть громче: 2005 - 2008 год - ипотечный бум!

Времена, в которые мы жили как сыр в масле, которые потом будут вспоминать как что-то особенное, пришлись на 2005–2008 годы. Жить мы стали лучше, нытиков стало больше, но мы сейчас не об этом, а об ипотеке, вот так выглядела ипотека в эти годы:

Если кто-то не помнит, то до 2005 года в любом городе, кроме, наверное Москвы и Санкт-Петербурга - любая новостройка была чем-то не просто необычным, но и особенным. Ещё бы, застройщик должен был где-то найти деньги, или использовать свои, чтобы возвести дом на свой страх и риск и никакого тебе "проектного финансирования", "льготного кредитования" - хочешь строить - строй на свои, а не хочешь и не нужно!

В 2008 году я пришла в недвижимость, и так там и осталась, к слову)

Итак, ставки, конечно не как сегодня, но и доходы были не соизмеримо ниже - взять ипотеку в 2005 году могли не все, далеко не все, так как для этого нужно было иметь доход средний и выше среднего, а средние зарплаты по РФ, включая Москву выглядели вот так:

Просто чтобы понимать вот так выглядела ипотека на однушку в Краснодаре в 2005:

Цена квартиры: ~800 000 ₽

Взнос 30%: 240 000 ₽

Сумма кредита: 560 000 ₽

Ставка: 16%

Срок: 15 лет

Тип платежа: аннуитетный (равными долями)

🔸 Ежемесячный платёж: ~ 8 200–8 700 руб.

Не находите, сумма достаточно большая для тех времён, не все могли её себе позволить, а если и могли, то у обычной семьи уходила вся зарплата одного члена семьи на такую квартиру. Странно, да? Как они мы жили?

Наша новая ипотечная реальность, которую мало кто помнит 2008 - 2014 год.

Кто не помнит, в 2008 году был достаточно серьёзный кризис, рынки обвалились и ставки взлетели вверх, если не вдаваться в подробности, то вот данные по ставкам в эти годы:

Конечно всё это отразилось и на средних зарплатах и на стоимости продуктов, и, если брать 2009 год, то официальная статистика выдаёт вот такие средние зарплаты по отраслям - это средние по РФ, включая Москву:

Продукты тоже подорожали и цены выглядели вот так:

Каков был платёж в эти годы, да приблизительно таким же, в районе 12 000 рублей в месяц и выше, в общем, обычный человек не мог себе его позволить на свою зарплату, а уж об учителях и врачах речи вообще не шло. Напомню - это было чуть более 10 - 15 лет назад.

Весь этот период так называемый вход в ипотеку был очень сложным, я очень стараюсь вам это показать реально, чтобы вы не думали, что у кого - то были какие -то иные условия. До 2016 года человек, который берёт ипотеку должен был отдавать всю заработную плату одного члена семьи. Это потом, спустя три - четыре года ситуация из - за инфляции менялась, но изначально, вход в ипотеку был очень сложным в нашей стране всегда! У нас не было длинных и дешёвых денег!

Ипотечный бум 2015 - 2020 год! Всё строится! Везде стройка!

Это время, о котором сожалеет каждый, кто не успел. Ипотека приобрела совершенно другой вид - у людей скопились достаточные деньги для приобретения жилья и они начали его массово покупать(вернее покупать стали те, кто поумнее, остальные ждали "лучших времён")

Ждали, ждали и дождались — в 2020 году жилищный бум сделал своё дело: всё начало расти так, как никто не ожидал, — просто, без причин. Да, это была манипуляция, да, на это просто закрывали глаза те, кто должен был следить, но от этого никому легче не стало, с 2020 года жильё по всей стране, а особенно в приточных регионах, становилось всё более и более недоступным. Хотя давайте взглянем с другой стороны.

Действительно ли сегодня ипотека недоступна?

И вот здесь возникает момент, когда нужно начать думать. Это не значит выключить критическое мышление - его никогда выключать не нужно - это значит НАЧАТЬ ДУМАТЬ самостоятельно! Не нужно никого слушать, достаточно просто объективно взглянуть на ситуацию.

Хуже ли сегодня ситуация с ипотекой, чем была в 2020 - 2023 годах? Да конечно хуже. Менее ли доступна ипотека сейчас, чем тогда? 100%, но есть но, а вернее НО!

Если понаблюдать за динамикой становится понятно следующее:

- В нашей стране ипотека всегда, за исключением эксперимента с льготной ипотекой была достаточно дорогостоящей. Сами подумайте - ежемесячный платёж был на уровне средней заработной платы по России. А знаете сколько сейчас составляет средняя заработная плата в нашей стране на март 2025 года составляет 97 645 рублей - это официальные данные Росстат. Конечно это режет глаз, но дело в том, что и раньше это также резало - те заработные платы, которые я привела выше - средние, так как в 2001 году тот, кто зарабатывал 1 500 рублей жил очень не плохо - это была зарплата квалифицированного рабочего на заводе, а сегодня? Сегодня пойдёт рабочий на завод за 50 000 рублей? Нет конечно, за 100 000 рублей? Ну может быть и пойдёт.

- Вход был тяжёлым, но потом инфляция съедала этот "тяжёлый вход" за последующие три - четыре года всё выравнивалось и платёж уже не был таким "тяжёлым"

Если посмотреть на эту ситуацию сегодня, то становится понятно, что ничего, ровным счётом ничего не изменилось, кроме того, о чём нам активнейшим образом намекают из ЦБ, а именно: «Высокий темп инфляции!», или вы считаете, что те, кто сегодня управляет экономическим блоком вместе с банками, просто так берут у населения деньги под 20% годовых?

Не хотите над этим подумать? Там же всё на поверхности: если вы у кого-то берёте деньги под 20%, то вы 100% можете на них заработать больше, более того, у вас есть тот, кто у вас готов их брать под более высокий процент и этот процент не 21% поверьте.

Что это значит? А буквально следующее: рост доходов населения ведёт к росту потребления, рост потребления, к росту цен на всё. Почему? Да потому что кроме дефицита товаров их кто-то должен производить, а тот, кто производит тоже хочет, чтобы его доходы были выше, а дальше всё по схеме в итоге которой

Деньги становятся дешевле!

А теперь задайте себе вопрос: если то, что я написала, верно, банки это знают? Конечно, знают, более того, у банков сегодня есть не только аналитические отделы, а ИИ, который может построить вероятностный прогноз в разных сценариях на огромном массиве данных, ОГРОМНОМ! И я сильно сомневаюсь, что сценариев с дефляцией множество.

Дефляция - процесс обратный инфляции

А теперь представьте ситуацию: у вас есть деньги и вы можете их выдать под высокий процент на короткий срок, или на длинный, в 25 - 30 лет, понимая, что эти деньги уже через 2-3 года обесценятся на столько, что никакие 25% их не спасут. Более того, это понимают и те, кто у вас их берёт, ведь от этих людей ничего не скрывается - им прямым текстом председатель ЦБ говорит: "Инфляция высокая!" Конечно, если вы представляете банк - вам не выгодно держать такой баласт, не выгодно держать его и ЦБ.

Я, ровно как и вы ничего не знаю, просто сравниваю и рассуждаю: через 2-3 года то, что сегодня кажется большими и серьёзными суммами в месяц 60 000 рублей или 70 000 рублей - будут иметь гораздо меньшую покупательскую способность, а через 5-7 лет и вовсе - это же понятно, но психологически взять ипотеку сегодня сложно - сумма большая и банки это всячески поддерживают. Смотрите:

- Снизилось количество одобрений по ипотеке - в Сбер вообще хоть не приходи, в некоторых банках ещё куда не шло, а в ВТЮ и Сбере как в рулетке.

- Банки перестали рекламировать ипотеку. Вас это ни на какие мысли не наводит?

- И наконец, люди стали понимать, что взять деньги на долго - это удача! Большая или даже огромная удача!

Подумайте, может быть в моих размышлениях есть рациональное звено?

Хорошего дня!