Банки начали ухудшать условия по вкладам, уловив сигналы ЦБ на смягчение денежно-кредитной политики. Аналитики прогнозируют дальнейшую коррекцию ставок, но уверены, что высокий спрос на сберегательные продукты сохранится.

После июньского заседания по ключевой ставке, на котором совет директоров Банка России принял решение снизить ее до 20%, крупнейшие банки начали снижать ставки по рублевым вкладам. По данным маркетплейса Финуслуги, индекс вкладов топ-20 банков, которые привлекли больше всех средств, снизили ставки по депозитным продуктам. Только один банк повысил ставку на 0,5% по трехмесячному вкладу, в то время как по другим вкладам условия ухудшил.

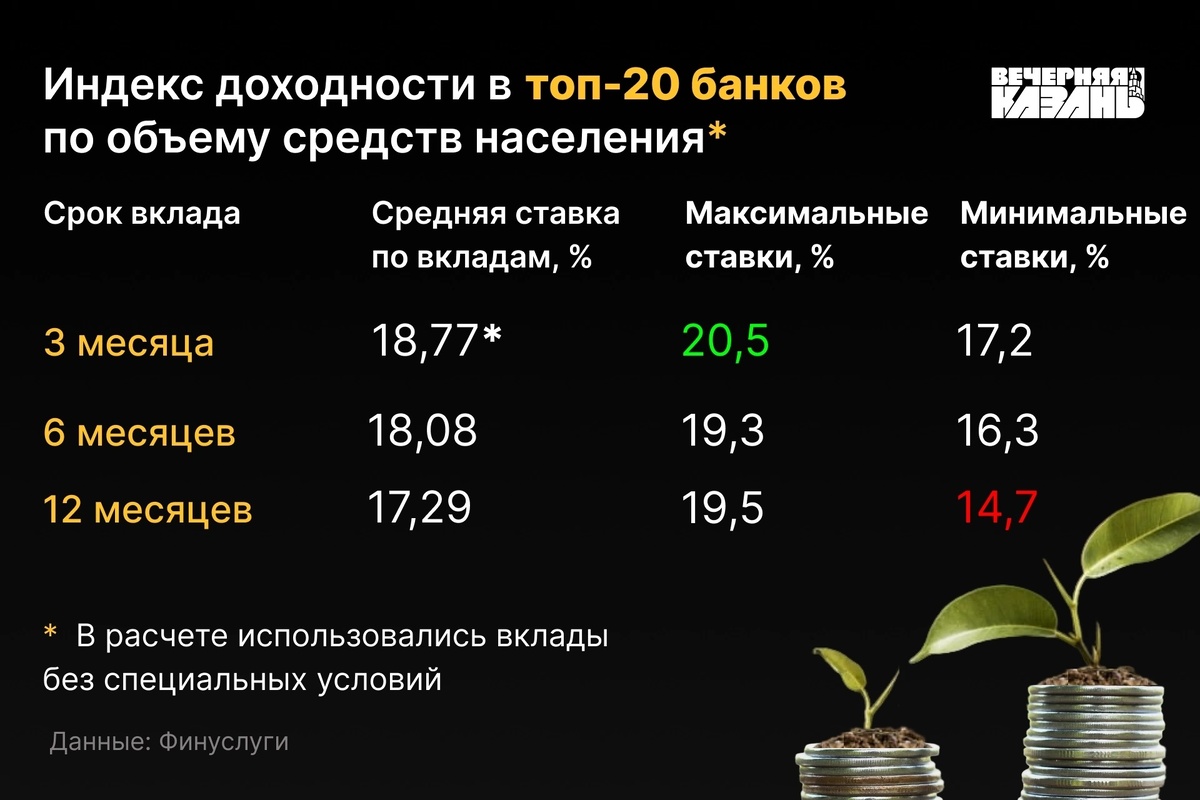

Сравнив динамику с предыдущими заседаниями по ключевой ставке, аналитики Финуслуг заметили, что в июне банки отреагировали особенно массово. В среднем ставки по вкладам после заседания Банка России 20 июня упали на 0,81-1,22%, а с начала 2025 года — на 2,75-3,81%. По состоянию на 23 июня 2025 года средняя ставка по трехмесячным вкладам без специальных условий в топ-20 банках составила 18,77%, по полугодовым депозитам – 18,08%, по годовым – 17,29%. Максимальные предлагаемые ставки составляют 20,50%, 19,30%, 19,50% соответственно. Минимальные ставки – 17,20%, 16,33% и 14,68%.

На депозитах и накопительных счетах в банках Татарстана осело чуть больше 1,2 триллиона рублей, сообщили в пресс-службе Нацбанка по Татарстану. С начала года эта сумма выросла на 4,3%, а за год на 25,5%.

В целом по России объем привлеченных банками средств от физических лиц без учета эскроу составил 59,1 триллиона рублей, прирост с начала года составил 3,2%, за год – 23,5%.

В банках не видят предпосылок спада спроса на вклады

Неослабевающий спрос на накопительные продукты подтвердили в опрошенных «Вечерней Казанью» банках.

Заместитель руководителя Абсолют Банка в Казани Регина Кондратьева рассказала, что средняя сумма депозита за год выросла на 6% и достигла одного миллиона рублей. В целом по банку средняя сумма депозита ниже, 800 тысяч рублей. При этом минимальная сумма открытия депозита по большинству вкладов в банке начинается от 10 тысяч рублей.

В Абсолют Банке зафиксировали повышенный спрос в отношении классических депозитов на срок от 6 месяцев и до года в неделю, предшествующей коррекции ключевой ставки. Несмотря на снижение доходности, Кондратьева уверена, что спрос на депозиты и накопительные счета останется стабильно высоким.

В Россельхозбанке татарстанцы хранили около 33 миллиардов рублей, что на четыре миллиарда больше, чем годом ранее. Из них 27,5 миллиарда рублей жители республики хранят на срочных вкладах.

— Проведенное исследование показало, что татарстанцы предпочитают открывать вклады на короткие сроки до полугода. На них приходится 70% средств. На втором месте вклады до года, — сообщили в пресс-службе банка.

Из общего объема розничного портфеля банка ПСБ в Татарстане вклады составляют 51%, накопительные счета составляют 20%, еще 29% составляют текущие счета, счета до востребования, специальные счета физлиц. Таким образом, портфель сбережений физлиц ПСБ в регионе увеличился на 60% по сравнению с июнем 2024 года.

— В настоящий момент никаких предпосылок для спада спроса нет, — рассказали в ПСБ.

Логичная реакция банков на изменение стоимости фондирования

Аналитик Банки.ру Гаянэ Замалеева заметила, что после снижения ключевой ставки до 20% на рынке практически исчезли предложения со ставками выше 19-20% годовых, особенно по долгосрочным депозитам.

— Это логичная реакция банков на изменение стоимости фондирования: высокая ключевая ставка больше не компенсируется ожидаемой доходностью по активным операциям, — пояснила эксперт.

Замалеева считает, что до следующего заседания ЦБ в июле будет происходить дальнейшее снижение максимальных ставок по вкладам. После июльского заседания возможна еще одна корректировка. При сохранении тенденции к снижению инфляции и укреплению рубля, ключевую ставку тоже снизят, что неизбежно приведет к продолжению снижения депозитных доходностей. Однако даже при сохранении ставки Центробанком на том же уровне плавная тенденция к снижению доходностей по депозитам сохранится, уверена эксперт.

Ведущий аналитик «Цифра брокер» Наталия Пырьева подчеркнула, что снижение ставок по вкладам продолжится и далее. Этот тренд наблюдается с начала года: ставки по депозитам снижаются примерно на 0,3–0,5% в месяц. В июне они могут снизиться на 1-1,3%, что будет зависеть от ожиданий рынка по темпам дальнейшего снижения ключевой ставки.

— Мы ожидаем, что на ближайшем заседании совета директоров Банка России будет сделан еще один шаг на снижение ставки до 19%, — спрогнозировала эксперт.

Продуктовый аналитик АО «Свой Банк» Иван Михайлов заметил, что многие банки заранее, еще до июньского заседания, закладывали возможное снижение ставки в условия своих вкладов и накопительных счетов. А повышенные ставки по вкладам обусловлены высокой ключевой ставкой, которая в июне была снижена впервые за три года.

— Когда регулятор повышает ключевую ставку, банкам становится дороже занимать деньги у регулятора, и они предлагают более высокие проценты по вкладам, чтобы привлечь больше средств от населения и бизнеса для фондирования своей деятельности. Таким образом, вклады служат основным источником ликвидности для банка, из которого он формирует ресурсную базу для выдачи кредитов и других операций, — напомнил эксперт.

Высокие ставки оказывали давление на банковскую систему

Россияне уже три года живут в условиях высоких ставок по вкладам. Все это время банки несут нагрузку в виде необходимости выплаты процентов клиентам. По словам Гаянэ Замалеевой, необходимость выплаты высоких процентов по вкладам действительно создавала давление на банковскую систему, особенно в период, когда доходность по кредитным продуктам не успевала за стоимостью пассивов. Нынешнее постепенное снижение ставок это не только облегчение для банков, но и восстановление баланса между активными и пассивными операциями, заметила собеседница.

По мнению аналитика ФГ «Финам» Игоря Додонова, высокие ставки по вкладам оказывают определенное давление на бизнес банков, поскольку ведут к ослаблению показателей чистой процентной маржи на фоне замедления кредитования и опережающего роста стоимости фондирования.

— Однако отечественные банки пока в целом неплохо чувствуют себя в нынешних непростых условиях. Об этом говорит, в частности, тот факт, что их суммарная прибыль за январь-апрель нынешнего года, по данным Банка России, уже достигла 1 триллиона рублей, — подчеркнул эксперт.

Начальник отдела анализа банков и денежного рынка Аналитического департамента ООО «ИК ВЕЛЕС Капитал» Юрий Кравченко считает давление высоких ставок на финансовый результат банков минимальным. Он напомнил, что по итогам первого квартала текущего года чистые процентные доходы банков сократились на 3% по сравнению с четвертым кварталом предыдущего года из-за опережающего роста процентных расходов. В абсолютном выражении сокращение составило лишь 55 миллиардов рублей, тогда как прибыль банков в целом уменьшилась за квартал на 310 миллиардов рублей, а основным фактором снижения стала валютная переоценка.

Рост спроса на вклады замедлится, но они все равно останутся популярными

Согласно февральскому прогнозу регулятора, среднее значение ключевой ставки в этом году окажется в диапазоне 19,5–21,5%, напомнил Михайлов. Исходя из таких ожиданий по ключевой ставке и динамики ставок по вкладам с начала года, он прогнозирует, что к ноябрю-декабрю 2025 года на рынке все еще будут предложения на уровне не ниже 17-18%, даже в случае дальнейшего смягчения денежно-кредитной политики. А вот более значительно снижение, при сохранении текущих трендов, возможно в следующем году.

Массового оттока вкладчиков в ближайшей перспективе Михайлов не ожидает. В условиях сохраняющейся высокой ключевой ставки предложения с доходностью на уровне 17–18% по вкладам на три-шесть месяцев останутся вполне конкурентоспособными.

Эксперт также обратил внимание, что выбирая между банковскими депозитами и более рискованными инструментами инвестирования, например, акциями на фондовом рынке, граждане зачастую отдают предпочтение надежности. Сумма, размещенная на вкладе, не может уйти в минус, а напротив, гарантированно приносит определенную доходность. Кроме того, депозиты защищены системой страхования вкладов.

Гаянэ Замалеева считает, что накопительная активность может временно замедлиться.

— «Психологический» порог в 17–18% по вкладам для многих россиян стал своеобразным ориентиром, и при снижении доходности часть вкладчиков начнет искать альтернативы: облигации, индивидуальные инвестиционные счета, дивидендные акции. Тем не менее, в условиях сохраняющейся неопределенности и волатильности на фондовом рынке депозиты останутся популярны как защитный инструмент, — поделилась мнением эксперт.

Она также добавила, что перетекание средств из банковской системы в экономику через рост потребления, покупок и инвестиций может повлиять на инфляционные процессы. Однако эффект будет умеренным: текущая структура сбережений по-прежнему консервативна, а население склонно удерживать резервные средства в банках даже при снижении доходности. Массового оттока Замалеева не ожидает, так же, как серьезного инфляционного всплеска на этом фоне.

Если не вклады, то что?

Рассуждая об инструментах сбережения денег, Наталия Пырьева заметила, что для ультраконсервативного инвестора депозиты сохраняют привлекательность, так как их доходность опережает темпы роста инфляции. По этой причине при окончании текущего вклада таким инвесторам стоит открыть новый депозит.

Для диверсифицированной и более выгодной позиции аналитик считает необходимым формировать портфель на базе защитных активов, а также ориентироваться на ситуацию на внутреннем рынке.

— Самым интересным активом в контексте риск-профит для российских инвесторов сейчас выступают облигации: корпоративные выпуски и ОФЗ. Консервативному инвестору стоит ориентироваться на ОФЗ и корпоративные облигации эмитентов с высоким кредитным рейтингом. Помимо этого, некоторый вес в портфелях могут иметь акции надежных и стабильных эмитентов, — поделилась мнением Пырьева.

Инфляция незаметно обесценивает сбережения. Особенно остро это чувствуется в периоды, когда цены растут быстрее ставок по вкладам. В такой ситуации аналитики УК «Первая» считают фондовый рынок одним из немногих инструментов, способных сохранить и приумножить реальные деньги. Для рядового инвестора нет необходимости становиться экспертом в акциях или облигациях: достаточно использовать проверенные и удобные инструменты, считают эксперты.

Одним из таких инструментов аналитики назвали паевые инвестиционные фонды (ПИФы). По их словам, этот инструмент позволяет вложиться в сбалансированный портфель, управляемый профессионалами.

— ПИФы позволяют инвестировать в акции, облигации, золото. Такой подход помогает снизить риски за счет диверсификации и создать долгосрочную защиту от обесценивания денег. Особенно это актуально в условиях нестабильной инфляционной динамики. Да, фондовый рынок подвержен волатильности, но на длинной дистанции он показывает устойчивую положительную динамику, опережающую инфляцию, — подчеркнули эксперты.

Ставки продолжат снижаться

Игорь Додонов ожидает, что ключевая ставка в России будет снижаться постепенно, поскольку регулятор захочет убедиться, что это не приведет к новому разгону инфляции. Депозитные ставки также продолжат идти вниз довольно плавно и как минимум до конца года будут оставаться на повышенных и привлекательных уровнях. Из этого аналитик сделал вывод, что сберегательное поведение населения пока будет продолжать преобладать.

— Я не жду какого-то большого перетока средств населения из банков на потребительский рынок, с соответствующими последствиями для инфляции. Особенно с учетом того, что, по данным Агентства страхования вкладов, большая часть средств на депозитах в отечественных банках принадлежит относительно небольшому числу состоятельных граждан, которые при дальнейшем снижении ставок по вкладам вряд ли кинутся массово скупать картошку, колбасу или холодильники, — рассуждал аналитик ФГ «Финам».

Юрий Кравченко уверен, что ставки по вкладам продолжат снижение. При этом даже если ключевая ставка фактически будет снижаться совсем медленно, банки все равно будут сокращать ставки по вкладам хотя бы только на ожиданиях смягчения денежно-кредитной политики.

— Сейчас на рынке еще можно найти доходности по «коротким» вкладам на уровне 20%. Номинальная ставка уже ниже этого уровня, но указанная доходность будет достигаться за счет капитализации процентов. В скором времени можно ожидать, что максимальные доходности по вкладам окончательно уйдут ниже 20% и постепенно сформируются в районе 15%, — ожидает эксперт.

Старший директор по банковским рейтингам агентства «Эксперт РА» Владимир Тетерин обратил внимание, что кредитные организации при определении ставок по депозитам ориентируются не только на само значение ключевой ставки, но и на прогноз ее дальнейшей траектории. По этой причине немало крупных и средних банков в последние несколько месяцев уже снизили ставки привлечения с прежних пиковых значений на 2-3%, несмотря на неизменность ключевой ставки в указанный период.

— С учетом снижения ключевой ставки в начале июня и ожиданий по сохранению понижательного тренда ключевой ставки можно прогнозировать последующую коррекцию ставок по депозитам и в дальнейшем, — сказал эксперт.

Заведующий кафедрой Института управления, экономики и финансов КФУ Игорь Кох предупредил, что при снижении ключевой ставки потребительская активность обязательно будет расти, как за счет роста объемов кредитования, так и за счет сокращения сбережений. Однако если ставки будут снижаться медленно, эти эффекты будут не очень сильно выражены. Кроме того, часть сбережений, изъятых с банковских вкладов, будет направлена другие инвестиции, например, на рынок ценных бумаг, но не на покупку потребительских товаров, пояснил эксперт.

Автор материала: Алия Резванова