Инвесторы регулярно слышат про диверсификацию и то, что все яйца нельзя складывать в одну корзину. Аргумент этот понятен, но недавно подписчик на моем ТГ канале задал вопрос по-другому, с иного ракурса. Он спросил, а есть ли польза в диверсификации. И сегодня я попробую ответить на этот вопрос не с точки зрения нивелирования рисков, а рассказав именно про пользу или ее отсутствие.

И, честно говоря, у меня уже была похожая, статья в которой я немного высмеяла диверсификацию. Сейчас же попробую быть серьезной.

Про облигации и дефолты

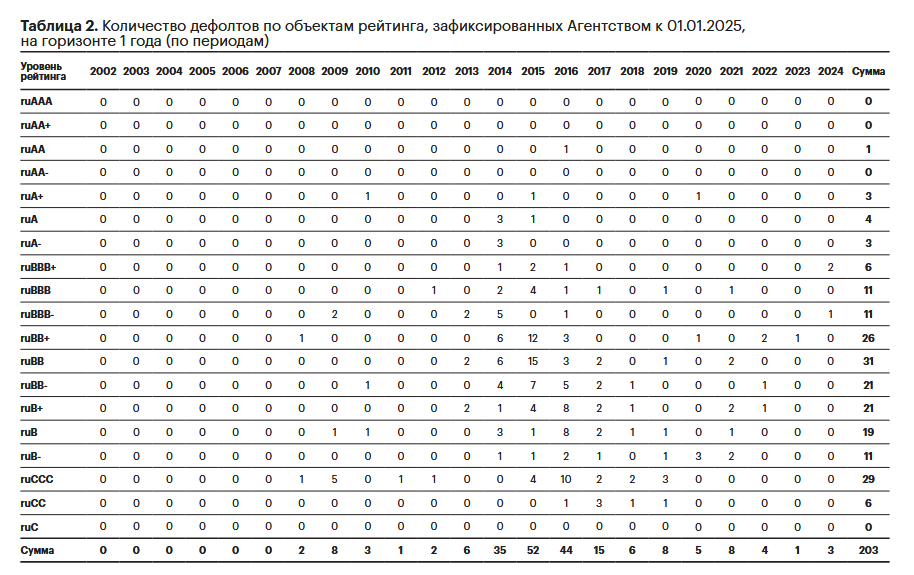

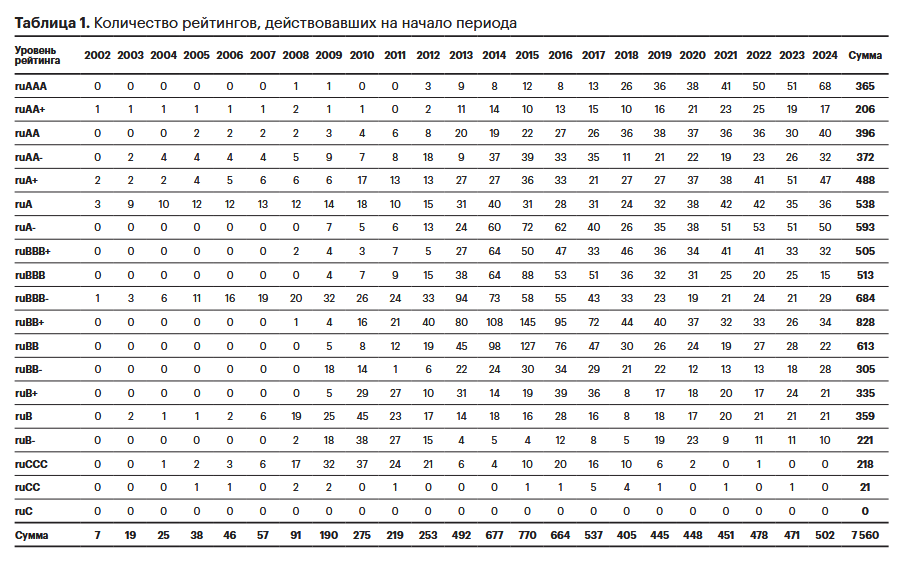

Зачем нужна диверсификация при покупке облигаций? Во-первых, и в основном, чтобы если кто-то из эмитентов уйдет в дефолт, портфель не обнулился. На словах все понятно, но давайте посмотрим цифры. Дело в том, что многие рейтинговые агентства публикуют статистику по числу дефолтов, но только по эмитентам, которым они присваивали кредитный рейтинг. Поэтому статистика у разных рейтинговых агентств может отличаться, но обычно не принципиально. И что бы цифры были не абстрактными, надо переводить их в проценты. Например, ЭкспертРА по итогам 2024 года зафиксировал два дефолта у эмитента с рейтингом ruBBB+. Число "2" - это очень абстрактное число. А если посмотреть, что на начало года с таким рейтингом было 32 эмитента, то 2 превращается в 6,25%. До этого дефолт у эмитента с рейтингом ruBBB+, выданным данным рейтинговым агентством случался лишь в 2016 году! И если говорить про данный рейтинг и статистику с 2002 года, то вероятность дефолта составляет всего 1,18%.

Вот я, например, не мало денег вложила во флоатер от Х5Финанс, дочерней компании Х5. У данного эмитента кредитный рейтинг ААА. То есть если смотреть на статистику с 2002 года, то подобные эмитенты дефолтов не допускали. Правда то, что эмитенты с рейтингом ААА не допускали дефолтов в прошлом не гарантирует ничего на будущее. Диверсифицировать подобные выпуски - это подкладывать соломку под соломку. Практической пользы нет. Данный выпуск выглядел очень привлекательно и у него не было аналогов, но так получилось потому, что он был запущен до редомициляции материнской компании. Если бы они уже переехали в Россию в момент запуска облигации, но ставки по ней наверняка были бы намного ниже.

Но если вы покупаете облигации с куда меньшем кредитный рейтингом, то там вероятность дефолта намного выше. Вот по рейтингу ruA она составляет 0,75% и она больше, чем по ruA- или ruA+. Магия. Но 0,75% - это средняя температура по больнице. Я вот уже рассказывала о том, что люблю покупать облигации компаний, чьи акции торгуются на Московской бирже. Я считаю, что если у этих компаний дела пойдут плохо, то они смогут провести дополнительную эмиссию акций и спасти себя от дефолта, поэтому вероятность дефолта по ним меньше, чем у коллег, чьи акции не торгуются на бирже. Правда и на старуху бывает проруха. Вот возьмите завод КЭС, у него случился дефолт потому, что у налоговой появились претензии к директору и сумме уплаченных налогов. Вот этот завод не смог бы провести дополнительную эмиссию акций, если бы они у него торговались на бирже и спасти бизнес.

И получается, что в диверсификации вроде всегда есть смысл, но можно придумать исключения, когда не надо ей сильно заниматься. Вот возвращаясь к тем же облигациям Х5Финанс, у меня их много, но в какой-то момент я решила, что пора с ними заканчивать, правда не из-за того, что я испугалась рисков, связанных с эмитентом. Я решила, что надо уже набирать облигаций с фиксированным купоном. И тут был расчет на то, что если ключевую ставку начнут опускать, я по длинным фиксам получу больший доход чем по флоатерам. И это вот вторая причина заниматься диверсификацией. Часть портфеля ориентирована на то, что ставку могут повысить, а вторая никак не зависит от ключа. Правда еще рано делать выводы права я была или нет. Пока ставку опустили всего на 1%, на следующем заседании видимо снова опустят, а облигации-флоатеры я начала покупать пока ее еще не успели поднять до 21%. То есть на флоатерах я отработала повышение и начала переключаться на облигации с постоянным купоном. И подобная диверсификация интересна, но не всегда.

Сейчас мы привыкли жить при высокой ключевой ставке продолжительное время, а ведь были времена, когда годами действовала низкая ключевая ставка. И условно в 2017 году ничто не предвещало ее повышение. И вот в такие моменты держать на руках флоатеры было не интересно.

И все это я говорю к тому, что в целом от диверсификации облигаций есть смысл, но тут надо смотреть на конкретный выпуск, текущую ключевую ставку, а еще прогнозы по ее изменению. Тут к сожалению нет универсального алгоритма, что бы описать когда надо покупать что-то еще для диверсификации, а когда нет. Но в целом диверсификации при покупке облигаций может принести доход.

Про акции и диверсификацию

Если говорить про акции, то тут разговор должен получиться еще длиннее, но я попробую сократить его. С акциями все очень зависит от того какую стратегию вы выбрали. Стратегии типа "повтори индекс" в расчет не беру. Если вы собираете дивидендный портфель, то диверсификация позволяет сыграть в рулетку и получить либо больше выплат, либо меньше.

Вот если взять пример с банковским сектором. Сбер выплачивал дивиденды с 2002 по 2021, в 2023, 2024 и 2025 годах. А вот Банк Санкт-Петербург делился прибылью с инвесторами с 2019 года по 2025 год. То есть те кто держал акции обоих банков, а не только Сбера, получал выплаты непрерывно с 2002 по 2025 год. А тот у кого был только Сбер один год - 2022 сидел без выплаты.

А если говорить про металлургический сектор, то Северсталь и НЛМК платили дивиденды в 2021 и 2024 годах, вот ММК успел выплатить в самом начале 2022 года. То есть инвесторы этой компании получали выплаты в 2021, 2022 и 2024 годах. Бизнес этих трех компаний в чем-то разный, а в чем-то очень похожий. Сейчас все три компании страдают от падения цен на сталь. И вот тут диверсифицируй - не диверсифицируй портфель, от металлургов выплат пока ждать не приходится.

А если диверсифицировать не ради выплат, то ради чего? Роста котировок? Да, за последние 3 года Северсталь прибавила +22%, а НЛМК просел на -20%, итого получается заметная разница.

Но если смотреть за последний год, то самую плохую динамику показал ММК. То есть лидер и аусайдер в данной гонке котировок постоянно меняется. И если говорить про диверсификацию, желание увидеть рост котировок, то это все важно только если вы будете фиксировать результат. А если купил и держу, то акции одного металлурга подросли в цене, то другого, то все дружно упали, то какой тут смысл смотреть на то как менялись котировки?

То есть мой основной посыл в этой истории, что диверсификация может как принести выгоду, так и принести убыток. И прежде чем покупать в свой инвестиционный портфель того же второго металлурга стоит понять почему вы это делаете. Если исключительно ради диверсификации, то это на мой взгляд рулетка. Но иногда и рулетка дает свой профит. А уж если у вас есть какие-то другие причины, но почему бы и не купить. А другой причиной может быть, например, просадка котировок и желание купить дешево.