«Предприниматели часто приходят с вопросами про переплату и размер платежей — и это нормально. Но если мы хотим, чтобы лизинг действительно помог бизнесу расти, нужно говорить не только о процентах, а о логике развития», — отмечает Радий Кейсель, Генеральный директор ЛК Пруссия.

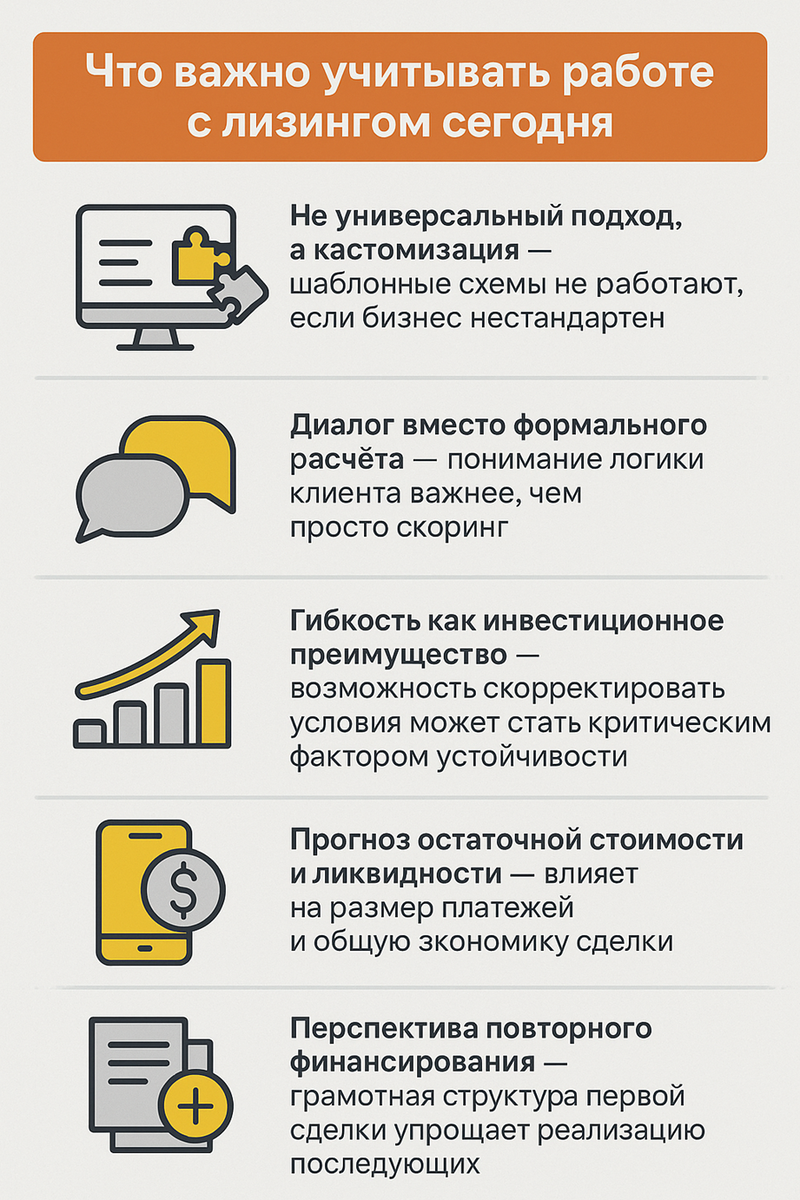

Этот подход становится всё более актуальным. Лизинг давно перестал быть просто альтернативой кредиту. Особенно в условиях высокой ключевой ставки и нестабильного спроса. Финансирование оборудования, транспорта или техники через лизинг — это не просто финансовый инструмент, а часть стратегии. И чтобы он работал эффективно, его нужно выстраивать под бизнес, а не наоборот.

Когда мы смотрим на лизинговую сделку как на совместный проект, становится возможным учитывать сезонность, жизненный цикл активов, график выручки и потенциал масштабирования. В этом материале — о том, как лизинг становится не просто переплатой, а точкой роста.

Неравномерные доходы требуют неравномерного графика

Многие компании сталкиваются с сезонностью. Она может быть ярко выраженной — как в агросекторе или строительстве, или циклической — как в сфере торговли или логистики.

Если финансовый график не учитывает такие колебания, то в "низкий сезон" компания работает в убыток или тратит резервы на платежи.

Адаптированные графики помогают решить эту задачу. Например, сниженные платежи в слабые месяцы и повышенные в период высокой выручки позволяют сгладить нагрузку и сохранить устойчивость. При этом общее финансовое давление на компанию остаётся сопоставимым, но риски кассовых разрывов снижаются.

Лизинг и жизненный цикл оборудования

Если срок лизинга превышает срок эффективной эксплуатации оборудования, возникает перекос: компания продолжает платить, но актив уже не даёт нужной отдачи. В некоторых отраслях оборудование устаревает морально за 3–4 года — особенно в высокотехнологичном производстве.

Грамотный подход — учитывать, на каком этапе находится бизнес, как часто он обновляет парк техники, и когда ожидается окупаемость нового актива. Это особенно важно для производств с коротким инвестиционным горизонтом: избыточная длина сделки может блокировать возможности для новых вложений.

Когда фиксированный платёж — не лучшее решение

Аннуитетный график (равные платежи на протяжении всего срока) привычен, но подходит далеко не всем. Бизнес с постепенным выходом на рынок или с резким ростом к 2–3 году часто выигрывает от нестандартной схемы:

- пониженные платежи на старте,

- досрочный выкуп без штрафов,

- возможность изменить график в процессе.

Возможность гибко реагировать на изменения (например, рост выручки, новые контракты или наоборот — временное снижение спроса) позволяет компаниям не только безопаснее пройти период неопределённости, но и быстрее масштабироваться, если ситуация складывается благоприятно.

Платёжная дисциплина — не только вопрос ответственности

Интересно, что при персонализированных условиях уровень просрочек ниже. Это не столько заслуга «ответственности» клиентов, сколько результата корректной настройки графика: платежи соответствуют реальному денежному потоку.

Когда график адекватен возможностям, компаниям проще соблюдать обязательства. В итоге снижается потребность в штрафах и реструктуризациях, а сделка работает устойчиво. Именно поэтому всё чаще на первый план выходит не «скоринг», а разбор бизнес-модели: как формируется выручка, какие издержки, какова операционная структура.

Оценка остаточной стоимости — фактор, который часто игнорируют

Часто лизинг рассматривается только с точки зрения стоимости владения, но игнорируется момент, что по окончании срока техника может быть выкуплена, возвращена или заменена. Всё это зависит от остаточной стоимости — прогнозной цены объекта на конец срока.

Отраслевые различия здесь существенны. Например, ликвидность легкового транспорта высока, и остаточную стоимость спрогнозировать проще. А вот для узкоспециализированного оборудования или нестандартной техники этот показатель зависит от множества факторов.

Если лизинг построен без учёта остатка, возможны два риска: либо переплата со стороны клиента (чтобы «перестраховаться»), либо убыток со стороны финансирующей стороны. Баланс достигается только при наличии отраслевой экспертизы и реалистичной модели поведения актива на вторичном рынке.

Подписывайтесь на наш канал Яндекс.Дзен — больше практических советов о лизинге и бизнесе.

Пример: что может дать адаптация условий к бизнес-логике

Один из кейсов: промышленная компания из Самары запускала новую производственную линию. Проект был перспективным, но в первый год ожидалась низкая загрузка. Классический график с полными аннуитетными платежами создавал бы избыточное давление.

Было принято решение: в первый год — выплаты только процентов, начиная со второго — увеличение суммы, с возможностью досрочного выкупа после 12 месяцев. В результате, когда производство вышло на рентабельность, предприятие закрыло сделку раньше срока и вложилось в новый проект.

Это позволило избежать кассового разрыва, быстрее масштабироваться и сократить совокупные расходы. Важный момент — структура сделки была рассчитана не «по шаблону», а под стратегию роста компании.

Вывод

Лизинг может быть либо формальной сделкой, либо реальным инструментом поддержки бизнеса. Всё зависит от того, насколько глубоко проанализирована экономика предприятия и насколько точно подобраны параметры.

На фоне текущих экономических реалий особенно важны гибкость и адаптация. Универсальных решений всё меньше — и тем ценнее профессиональный разбор каждого проекта. Лизинг, выстроенный вокруг бизнес-логики клиента, способен не только профинансировать оборудование, но и ускорить развитие компании.