ЛУКОЙЛ под давлением: акции ушли ниже ₽6000 впервые с 2023 года

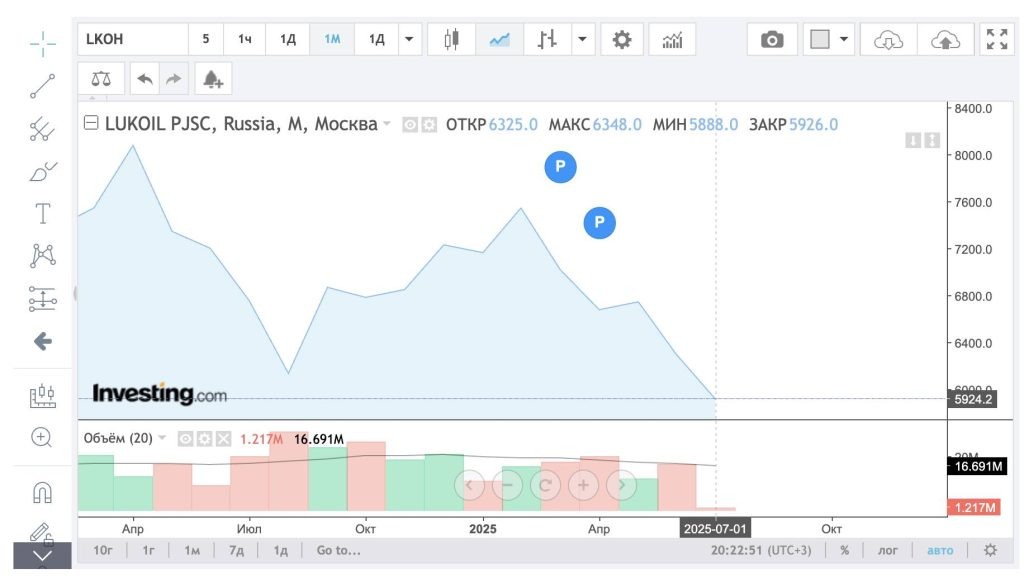

Котировки ЛУКОЙЛа (тикер: LKOH) 9 июля пробили психологически важный уровень в 6000 рублей за акцию — впервые с августа 2023 года. Минимальное значение дня составило ₽5920, а по состоянию на 12:33 мск бумаги торговались около ₽5937, теряя более 1,3% за сессию. И это несмотря на уверенный рост нефтяных цен на 3,5% за три дня.

Почему падают акции нефтяного гиганта

По мнению аналитиков, причиной снижения стало сочетание нескольких факторов:

- Ожидание нового санкционного давления — в Брюсселе обсуждается 18-й пакет санкций ЕС, способный затронуть нефтегазовую отрасль.

- Заявления Дональда Трампа о планах «жестких ограничений» в адрес России, вызвавшие тревожные настроения на рынках.

- Укрепление рубля — негативный фактор для экспортоориентированных компаний, так как снижает рублевую выручку при стабильной валютной цене на нефть.

«Даже рост нефти выше $70 за баррель не поддержал котировки. Сектор остается под давлением макро и геополитики», — объясняет Елена Кожухова из «Велес Капитал».

Не только ЛУКОЙЛ

Индекс Мосбиржи 9 июля просел на 2,15%, а нефтегазовые компании в целом теряли в цене. «Финам» указывает, что санкционная риторика, сильный рубль и неопределенность в отношении дивидендной политики компаний продолжают создавать медвежий настрой среди инвесторов.

Что говорят аналитики: от ₽7800 до ₽8500 за акцию

Несмотря на падение, эксперты не спешат списывать ЛУКОЙЛ со счетов. Аналитики сразу нескольких крупных инвестиционных домов видят потенциал восстановления.

- В «БКС Мир инвестиций» называют компанию одним из фаворитов года. Целевая цена — ₽7800. Причина: у ЛУКОЙЛа на балансе свыше ₽1,4 трлн свободных средств, что позволяет не только платить дивиденды, но и выкупать активы, в том числе за пределами РФ.

- В «Т-Инвестициях» прогнозируют рост до ₽8500, несмотря на слабое первое полугодие. Они отмечают, что ЛУКОЙЛ остается фундаментально сильной бумагой, интересной в долгосрок.

- В «Альфа-Инвестициях» подчеркивают низкую долговую нагрузку, наличие валютной ликвидности и устойчивый бизнес. Это делает компанию одной из самых дешевых и стабильных на российском нефтяном рынке.

ЛУКОЙЛ в цифрах

- Доля в мировой добыче нефти: ~2%

- Доля в доказанных мировых запасах углеводородов: ~1%

- Свободный денежный поток: более ₽1,4 трлн

- Долг компании: минимальный

- Потенциальный дивиденд: до 100% от свободного потока

Что дальше?

FBM.ru считает, что текущее снижение может быть как коррекцией на фоне общего геополитического фона, так и точкой входа для долгосрочных инвесторов. У компании сильный баланс, высокие резервы и потенциал выплаты щедрых дивидендов. Однако краткосрочные риски остаются — особенно в свете возможных новых санкций и колебаний курса рубля.

В любом случае, ситуация вокруг ЛУКОЙЛа — это лакмусовая бумажка для всего нефтегазового сектора в 2025 году.