МФО «Монеза» — один из активных игроков на рынке микрофинансирования России, а также ряда европейских и азиатских стран. Визитная карточка — мгновенные онлайн-займы на карту, и, надо сказать, это работает: заявку можно подать хоть в три часа ночи, хоть 1 января, и, с большой вероятностью, её рассмотрят быстрее, чем вы успеете вскипятить чайник.

Современные технологии тут в почёте — и для обработки анкет, и для хранения данных. Всё по-взрослому, как говорится. Сервис максимально заточен под скорость, удобство и «безотказность». Вот только возникает логичный вопрос: а не слишком ли всё удобно, чтобы быть безопасно?

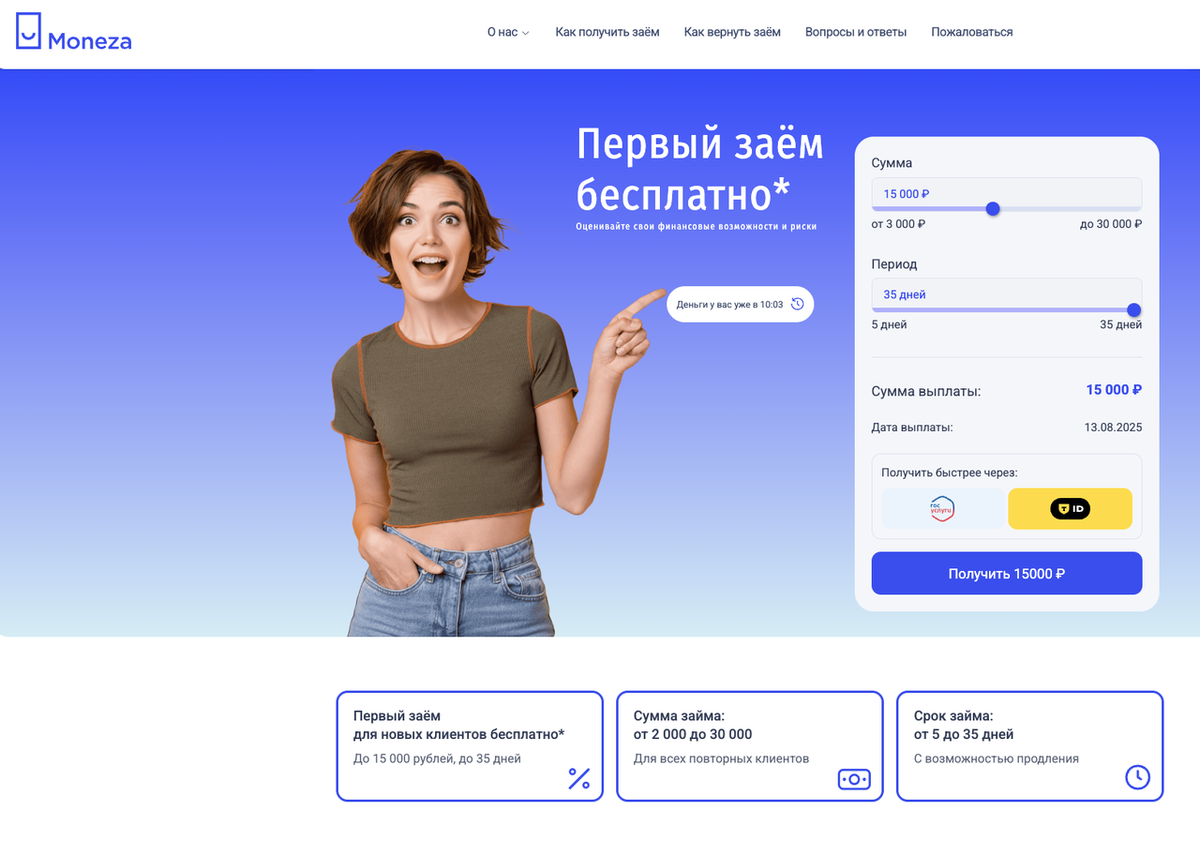

Условия займа от МФО «Монеза»: красиво снаружи, но внутри — проценты

Для новых клиентов у МФО «Монеза» припасен заманчивый ход — займ без процентов. Первый — бесплатный. Ну а дальше начинается взрослый разговор.

- Сумма займа: от 3 000 до 15 000 рублей.

- Срок: до 35 дней.

- Процентная ставка: до 0,8% в день — да-да, это 292% годовых. Вроде бы не космически по меркам МФО, но всё равно достаточно, чтобы задуматься.

- Кэшбэк: можно сэкономить до 20% от процентов, если повезёт и воспользуетесь кэшбэком.

Для тех, кто не первый раз — МФО «Монеза» распахивает двери шире:

- Сумма до 50 000 рублей

- Срок — до 180 дней

Условия варьируются в зависимости от того, как часто вы берёте займы и насколько исправно их отдаёте.

Микрофинансовая организация «Монеза» одобряет займы практически всем. Взять первый займ под 0% не составит большого труда, главное - на этом остановиться. Потому что проценты дальше - сильно кусаются...

Казалось бы — гибкость, но на практике это просто способ привязать вас к сервису на подольше. Вы ведь "постоянный клиент", и вам теперь можно побольше одолжить. Всё как в семейной жизни — только без любви и романтики.

Нужно ли это вам на самом деле?

Прежде чем бросаться за деньгами в МФО «Монеза», остановитесь и подумайте: вы точно не можете обойтись без займа?

Вот несколько моментов, которые стоит взвесить:

- Вернёте ли вовремя? Просрочка обернётся не просто штрафами, а ещё и ухудшением кредитной истории.

- Действительно ли нужна эта сумма? Иногда проблема решается не деньгами, а, скажем, парой звонков друзьям или пересмотром трат.

- Есть ли альтернативы? Банки, кредитные кооперативы, помощь знакомых — вариантов может быть больше, чем кажется.

И, пожалуйста, не принимайте микрозайм как лёгкое решение проблемы. Это не магия. Долги не исчезнут, как хвост у ящерицы. Деньги придётся вернуть — с процентами.

Как получить займ: 5 шагов до долга в МФО

Оформление происходит в онлайн-формате:

- Анкета: стандартная — паспорт, контакты, прочее.

- Привязка карты: без неё никуда — деньги-то нужно куда-то перечислить.

- Заявка: отправляете и ждёте решение.

- Оферта: подписываете цифровым кодом — и вот они, деньги, уже на вашей карте.

Звучит просто, не правда ли? И действительно — всё быстро и автоматизировано. Но чем легче даются деньги, тем сложнее потом их вернуть. А если вдруг проморгали дату — процент капает весело и без выходных.

Лимиты: сначала чуть-чуть, потом — побольше

Для новеньких — максимум 15 000 рублей на срок до 35 дней. Для своих — уже 30 000 и тот же срок, а если совсем родной человек — до 50 000 на целых 180 дней.

С одной стороны — гибкость. С другой — ловушка. Чем больше вы занимаете, тем крепче вас держит на крючке процентная ставка. А она, напомню, до 0,8% в день.

Финальный аккорд

Займы от Moneza — это удобно, быстро и технологично. Но вот насколько это безопасно — большой вопрос. Если у вас действительно сложилась экстренная ситуация, и других вариантов просто нет — да, это может быть временным решением. Но если можно не брать займ — лучше не брать.

Я считаю, что подобные микрозаймы — это палка о двух концах. Они решают проблему «здесь и сейчас», но могут породить массу новых — финансовых и психологических. Если уж и обращаться в МФО, то только в крайнем случае, когда других вариантов больше нет. И обязательно — только после трезвой оценки своих сил.

А как вы считаете, стоит ли брать займы в МФО, даже если это "один раз и чуть-чуть"? Или лучше занять у знакомых? Попадали ли вы в долговую ловушку и как из этой ситуации выходили? Обязательно поделитесь вашим опытом в комментариях!

Также обязательно поставьте лайк этой статье и подпишитесь на мой канал. Это мотивирует меня чаще публиковать для вас полезный контент.

Популярные публикации: