Аналитический центр «Домклик» опубликовал результаты очередного исследования, посвященного трендам на российском рынке жилищной недвижимости. Эксперты изучили востребованность ипотечных продуктов — как субсидируемых государством, так и коммерческих — в первые шесть месяцев 2025 года.

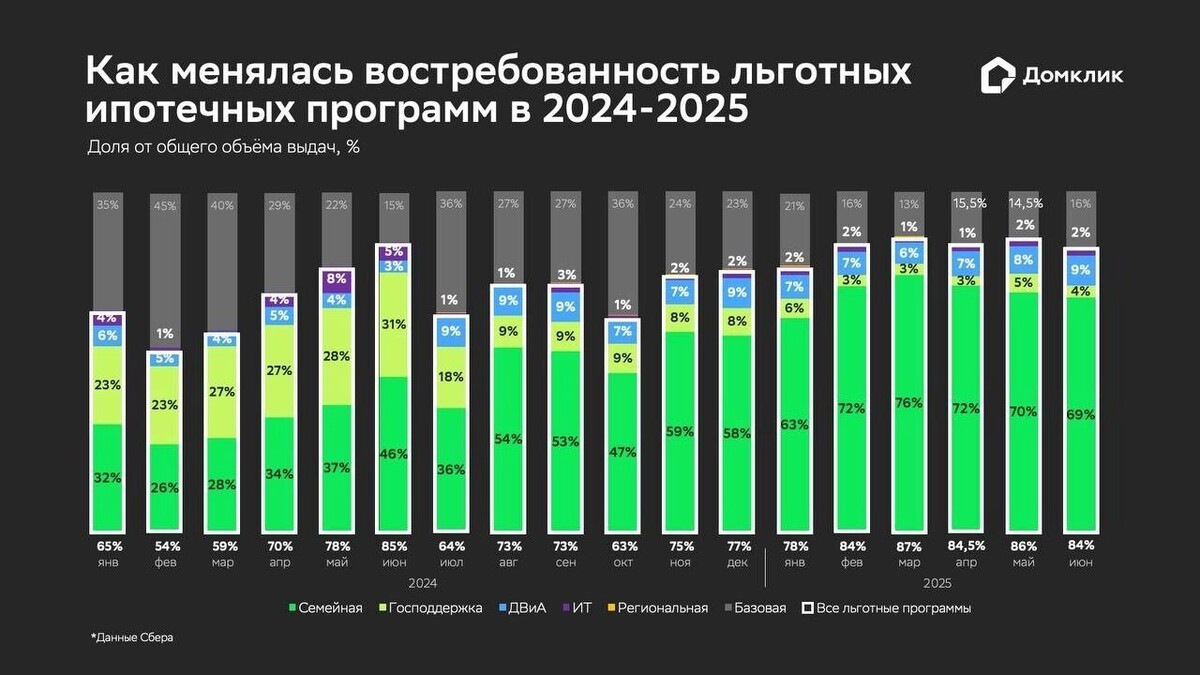

Первая половина 2025 года характеризовалась сохранением высокого уровня ключевой ставки (21%) и завершением действия общедоступной программы льготной ипотеки, пишет newsnn.ru. В этих обстоятельствах объемы ипотечного кредитования сократились на 25% в сравнении с последним полугодием 2024 года. Вместе с тем удельный вес льготных ипотечных программ в общем объеме выдаваемых займов оставался стабильно высоким, превышая 80%.

Главной тенденцией первой половины 2025 года стал уверенный рост доли льготных программ на фоне незначительного сокращения объемов кредитования по программам с господдержкой. Об этом заявил директор департамента «Домклик» Сбербанка Алексей Лейпи. По его словам, во второй половине 2024 года доля льготной ипотеки составляла в среднем 71%, но уже в период с января по июнь 2025 года средний показатель увеличился до 84% (прирост на 13 процентных пунктов). Для сравнения, в 2024 году доля льготных программ превысила 80% только в июне, достигнув 85%. Тогда наблюдался ажиотажный спрос перед прекращением действия массовой льготной ипотеки в июле 2024 года.

Увеличение доли субсидируемых программ в первой половине 2025 года было во многом обусловлено ростом популярности программы «Семейная ипотека». Объем выдач по данной программе вырос на 12%, что эквивалентно 72 миллиардам рублей, по сравнению со второй половиной 2024 года.

Объемы выдач по «Дальневосточной и арктической ипотеке» снизились почти на 27% в сравнении с предыдущим полугодием. В январе 2025 года выдачи по этой программе достигли минимального значения — менее пяти миллиардов рублей, однако к маю увеличились почти в три раза, до 14,9 миллиарда рублей, демонстрируя положительную динамику, которая сохранилась и в июне. Аналогичная тенденция наблюдалась и в ИТ-ипотеке — к концу июня объем выдач вырос более чем в 2,5 раза по сравнению с январем 2025 года.

Доля рыночных программ, достигшая максимального значения в январе 2025 года (21%), в период с февраля по июнь варьировалась в пределах 13–16%, что почти в два раза ниже показателей второй половины 2024 года. По итогам первой половины 2025 года объемы кредитования по рыночным программам сократились на 71%, до 143 миллиардов рублей, в сравнении со второй половиной 2024 года.