Автоматизированная упрощённая система налогообложения (АУСН) — это специальный налоговый режим, введённый Федеральным законом от 25.02.2022 №17-ФЗ как эксперимент для малого бизнеса. В 2025 году АУСН внедряется по всей России, список регионов и даты можно посмотреть на сайте ФНС

Эта статья поможет понять, как работает АУСН, чем отличается от классической УСН, и кому выгодно применять эту систему налогообложения.

Кто может применять АУСН.

Этот налоговый режим могут применять ИП и юрлица, соответствующие определенным критериям:

- Количество персонала не превышает 5 человек.

- Заработная плата выплачивается только в безналичной форме.

- Лимит дохода за год - 60 млн руб.

- Остаточная стоимость основных средств не превышает 150 млн руб.

- Расчетный счет компании или ИП открыт в банке, который работает с АУСН. Список представлен на сайте ФНС.

В ст. 3 Федерального закона от 25.02.2022 № 17-ФЗ приводится список тех, кто не может применять новый налоговый режим. Обратите внимание (!!!) на то, что, в отличие от УСН, АУСН нельзя совмещать с патентом.

Как автоматизирована АУСН.

- Учёт доходов и расходов ведётся в личном кабинете ФНС или через уполномоченный банк.

- Налог считает ФНС на основании данных ККТ, банка и личного кабинета.

- Банк автоматически рассчитывает, удерживает и перечисляет НДФЛ за сотрудников и передаёт сведения в налоговую.

- Уведомление о сумме налога приходит до 15-го числа следующего месяца, оплатить нужно до 25-го числа.

- Ведение бухгалтерии максимально упрощено, но базовый учёт для контроля всё равно нужен.

Уплата НДФЛ за сотрудников при АУСН.

Банк выполняет функции налогового агента по расчету НДФЛ за наёмных сотрудников. Налогоплательщик предоставляет банку информацию по каждому сотруднику: - - -ФИО работника, за которого нужно уплатить налог;

-сумма и вид доходов — облагаемых и не облагаемых налогом; -сумма стандартных и профессиональных налоговых вычетов, которые уменьшают налоговую базу.

На основе полученных данных банк рассчитает НДФЛ по сотрудникам и передаст сведения в налоговую в установленные сроки. Сдавать отчет 6-НДФЛ не надо.

Если налогоплательщик не предоставит данные в уполномоченный банк, то он должен выполнить расчет по НДФЛ самостоятельно и внести сведения в личном кабинете.

Пенсионные и медицинские взносы за сотрудников не начисляют, только взнос на травматизм (с 2025 года — 2 750 ₽ в месяц).

АУСН и продажа на маркетплейсах.

С 2025 года продавцы на маркетплейсах могут применять АУСН, если соответствуют условиям (доход до 60 млн ₽, до 5 сотрудников, регистрация в регионе с АУСН).

Маркетплейсы передают данные о ваших продажах в ФНС, расчёт налога автоматизирован.

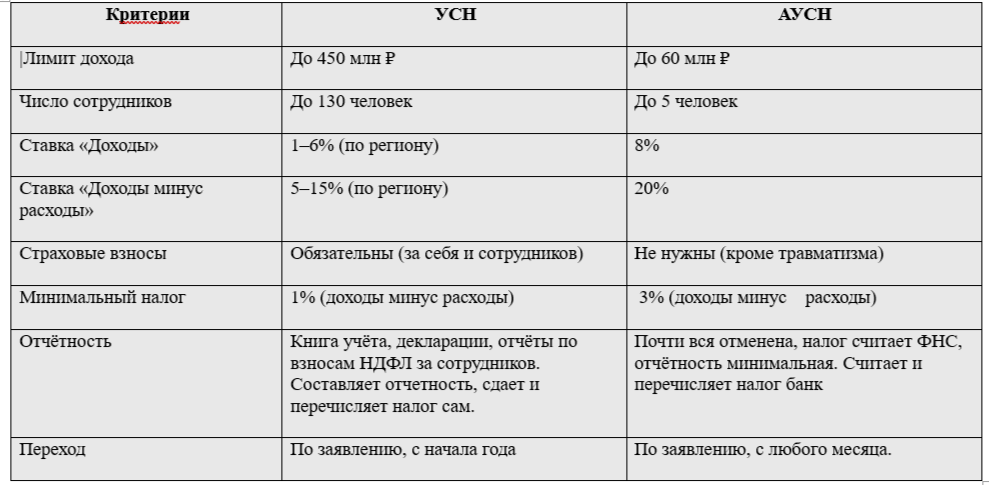

Отличие АУСН от УСН

Сравнение объектов налогообложения АУСН можно посмотреть на сайте ФНС.

Вывод:

АУСН — это максимальная автоматизация: налог считает налоговая, а банк — НДФЛ за сотрудников. Предприниматель освобождён от большинства отчётов и страховых взносов, но платит налог по более высокой ставке и может нанимать только до 5 сотрудников.

Чтобы определить, какой режим подойдёт лучше, нужно знать особенности конкретного бизнеса, универсального ответа нет. Разберем на примере

Пример 1 ИП без сотрудников. Вид деятельности: Розничная торговля стационарная. Площадь - 50 кв.м. Регион-23.

Потенциальный доход для расчета патента - 2 933 333 руб.

В этом примере явно выгоднее патент, АУСН проигрывает и патенту и УСН.

Пример 1 ИП с сотрудниками.

В обоих примерах Патент наиболее экономичная система налогообложения, потому что потенциальный доход оказался на порядок меньше фактического. На практике так бывает нередко, но не всегда.

Очень важный показатель - заработная плата сотрудников. Чем больше ФОТ (фонд заработной платы), тем, соответственно, больше сумма взносов. Уменьшить налог, если есть наемные работники) можно не более чем на 50%.

Применение АУСН однозначно экономит ваше время и трудозатраты на ведение учета, но не всегда экономит деньги.