Часть 1. ВТБ: фундаментальный анализ и перспективы роста

Банк ВТБ — вторая по величине кредитная организация в России после Сбербанка. Его акции активно торгуются на Московской бирже, и несмотря на все внешние и внутренние турбулентности, они по-прежнему вызывают интерес у инвесторов. Чтобы понять, стоит ли инвестировать в ВТБ, начнём с глубокого фундаментального анализа и оценки перспектив компании.

1. Обзор компании: что такое ВТБ?

Группа ВТБ объединяет:

- Банк ВТБ (ПАО) — ядро группы;

- ВТБ Капитал;

- ВТБ Страхование (ранее, до реформы);

- ВТБ Лизинг;

- Множество дочерних и зависимых компаний в России, СНГ и за рубежом.

Это системообразующий банк, выполняющий важные задачи для государства:

- обслуживание крупного корпоративного сектора;

- участие в госпрограммах;

- поддержка экспорта;

- роль «банка спасения» в кризисные годы (например, санация банка «Открытие» и др.).

2. Финансовые показатели: что говорят цифры?

▶ Рост чистой прибыли

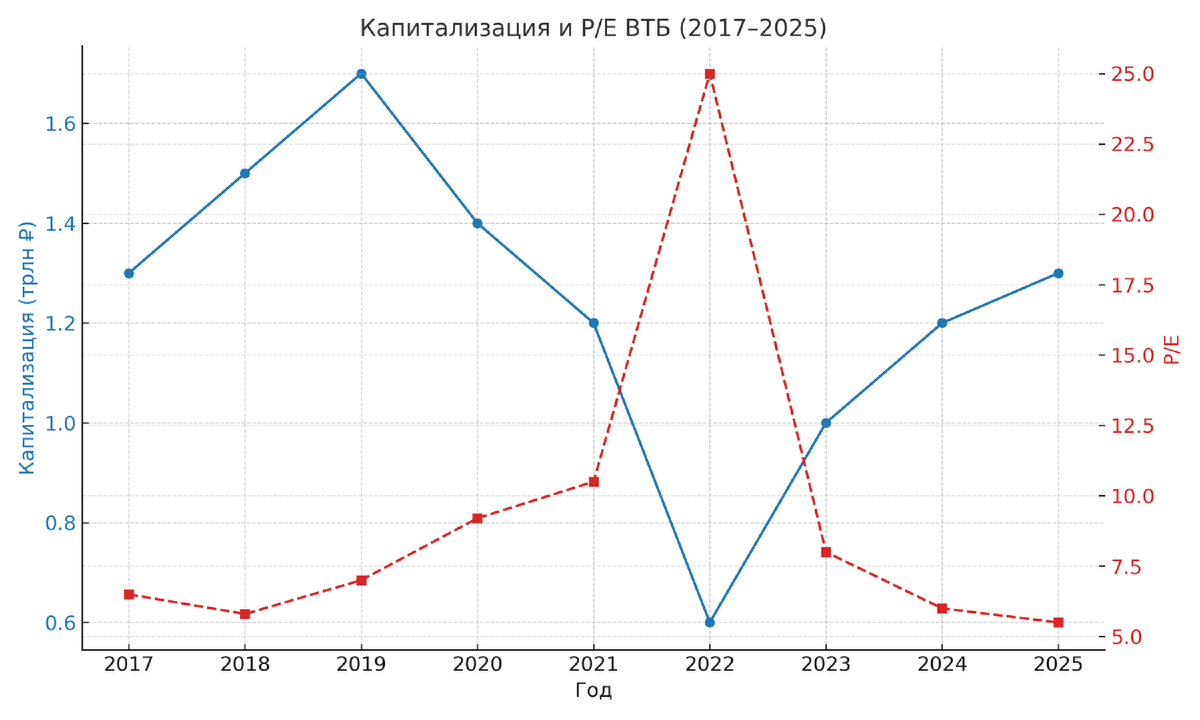

По итогам 2023 года ВТБ получил рекордную прибыль — около 490 млрд рублей. Это стало возможным благодаря:

- восстановлению экономики после шоков 2022 года;

- росту ключевой ставки (зарабатывают больше на кредитах);

- активному участию в гособлигациях и финансировании проектов государства.

Факт: прибыль за 2023 год оказалась в 5 раз выше, чем в 2021 году. Это впечатляющий результат.

▶ Активы и капитал

- Общие активы превысили 25 трлн рублей.

- Доля корпоративных клиентов остаётся доминирующей.

- Норматив достаточности капитала (Н1) — в пределах нормы, обеспечен подушкой ликвидности.

▶ Дивиденды

Банк обещает вернуться к выплате дивидендов в 2025 году, после «санкционного» перерыва. Если прибыль останется на текущем уровне, ожидается доходность 10–14% годовых к текущей цене акции.

3. Позиция на рынке

- Второе место в банковской системе России по размеру активов.

- Один из крупнейших игроков на рынке корпоративного кредитования.

- Активно развивает цифровое направление: онлайн-сервисы, мобильный банк, цифровая платформа ВТБ Онлайн.

- После ухода западных конкурентов ВТБ расширяет долю рынка — особенно в лизинге, инвестиционном банкинге и работе с малым бизнесом.

4. Геополитика и импортозамещение: новые возможности

С 2022 года ВТБ оказался под санкциями, но это открыло перед ним и новые ниши:

- Обслуживание всех внешнеторговых операций с дружественными странами (Китай, Индия, Турция).

- Преимущество на фоне ухода западных банков.

- Работа с экспортёрами и государственными компаниями, переведёнными из Сбера.

Пример: именно ВТБ стал основным банком для крупных внешнеторговых сделок с Ираном, ОАЭ, Китаем.

5. Развитие направлений и трансформация

ВТБ ведёт мощную трансформацию:

- Цифровизация всех сервисов.

- Развитие лизинга (ВТБ Лизинг активно растёт).

- Поддержка малого и среднего бизнеса.

- Внутренняя реформа бизнес-процессов — оптимизация офисной сети, повышение эффективности.

6. Перспективы акций ВТБ

Несмотря на низкую цену акции (порой в районе 0,02–0,03 рубля за штуку), она является ликвидной, входит в индекс МосБиржи и привлекает долгосрочных инвесторов.

Основные драйверы роста акций:

- Потенциальное возвращение к дивидендам в 2025 году;

- Устойчивый рост прибыли;

- Государственная поддержка;

- Монополизация рынка — слабые игроки уходят, крупные получают больше клиентов.

Вывод по первой части

ВТБ — это государственный гигант, адаптировавшийся к санкционным реалиям и сумевший показать рост там, где другие сокращались. Его акции сейчас — это ставка на стабильность, бюджетное финансирование, рост процентных доходов и поддержку государства.

Но это — только одна сторона медали.

Во второй части мы подробно разберём риски, угрозы, влияние санкций, возможные проблемы в будущем, а также дадим инвесторскую оценку компании и акции.

Отлично. Вот вторая часть статьи — про риски, проблемы и оценку акций ВТБ.

Часть 2. ВТБ: риски, проблемы и стоит ли инвестировать в его акции

Продолжая фундаментальный разбор банка ВТБ, в этой части мы рассмотрим обратную сторону медали: угрозы, слабые места, влияние внешней политики, возможные ловушки для инвесторов и дадим итоговую оценку.

⚠️ 1. Санкционные ограничения

Главная проблема ВТБ — он под международными санкциями с 2022 года. Это означает:

- Отключение от SWIFT — серьёзное ограничение на проведение международных расчётов;

- Заморозка активов в ряде стран;

- Запрет на покупку западного ПО и оборудования;

- Блокировка операций в долларах и евро.

Это ограничивает масштаб международного бизнеса и увеличивает операционные издержки.

2. Отсутствие доверия у западных инвесторов

Иностранные инвесторы вынуждены были выйти из бумаг ВТБ, а многие до сих пор не могут этого сделать из-за ограничений. Это приводит к:

- Низкой капитализации;

- Волатильности;

- Слабой аналитической поддержке и прогнозируемости.

- Высокая волатильность;

- Эффект “ловушки неликвидности” — большой спрос слабо влияет на рост;

- Масса спекуляций в интернете: «дешёвые акции», «вырастет в 100 раз», «будет как Сбер» — что часто вводит людей в заблуждение.

4. Уязвимость к государственным решениям

ВТБ — полностью подконтролен государству, и это палка о двух концах:

Плюсы:

- стабильное финансирование;

- защита от краха;

- приоритет в госзаказах.

Минусы:

- банк участвует в политически рискованных операциях (например, кредитование проектов в странах риска);

- может быть вынужден выполнять нерентабельные задачи;

- решения о дивидендах принимаются не всегда исходя из интересов частного инвестора.

5. Концентрация на крупном бизнесе

Бизнес-модель ВТБ — это преимущественно корпоративное кредитование. А значит:

- Зависимость от крупнейших клиентов;

- Высокие риски дефолта в случае кризиса;

- Менее гибкий подход к новому рынку (в отличие от Тинькофф, Райффайзен и др.).

6. Слабая прозрачность и управленческий риск

Несмотря на масштабы, ВТБ не отличается высокой прозрачностью:

- Отчётность публикуется с задержкой;

- Отсутствует подробный breakdown по направлениям доходов;

- Миноритарии получают минимум информации о внутренних процессах;

- Случались репутационные истории с участием бывших топ-менеджеров.

7. Проблема цены и реальной доходности

Многие считают: «раз акция дешёвая — значит, вырастет». Но это заблуждение. Цена не всегда отражает потенциал.

Если ВТБ снова начнёт платить дивиденды, то при текущей цене потенциально можно получить 10–14% годовых. Но если дивиденды не возобновят — доходность будет нулевой.

Итоговая оценка: стоит ли инвестировать?

✔ Кому может подойти:

- Инвесторам, которые верят в долгосрочную поддержку государства;

- Тем, кто ищет дивидендную доходность в перспективе 2–3 лет;

- Понимающим внутренние реалии российского фондового рынка.

Кому лучше не стоит:

- Тем, кто хочет быстрый рост или высокую ликвидность;

- Тем, кто ориентирован на западные стандарты отчётности и прозрачности;

- Начинающим инвесторам без стратегии и терпения.

Финальное слово

ВТБ — это не ракета, это бронепоезд.

Он медленно, тяжело, но стабильно движется вперёд под прикрытием государства. Для российского инвестора, ориентированного на рублёвые активы, это может быть часть консервативного портфеля. Но рассчитывать на чудо или «удвоение» не стоит. Это бумага с потенциалом, но и с грузом проблем.