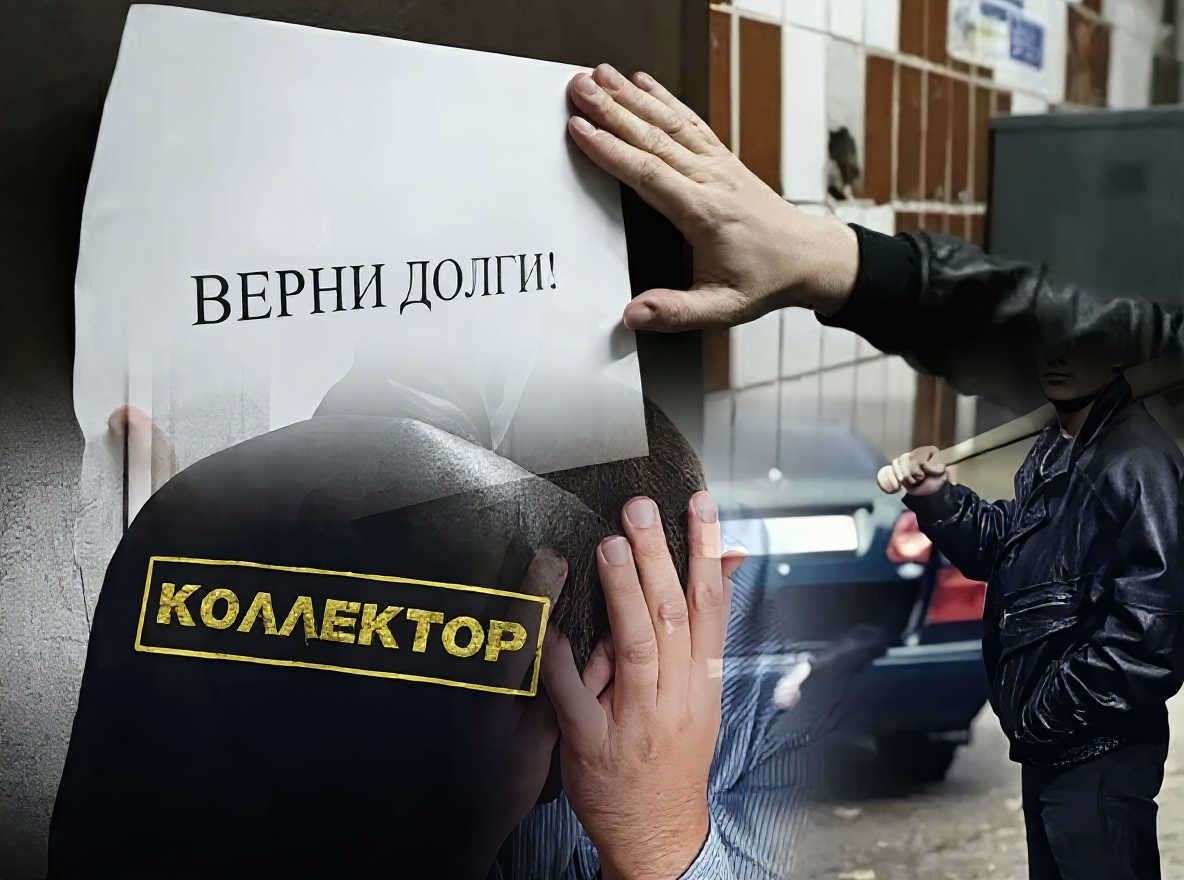

💥 Давление, угрозы и долги — пора заканчивать?

Если вы хотя бы раз сталкивались с коллекторским «вниманием», то знаете: это не просто звонки и напоминания. Это постоянный стресс, иногда — откровенный шантаж и даже вмешательство в личную жизнь. И вот наконец депутаты решили поставить точку: в Госдуме обсуждают инициативу полностью запретить деятельность коллекторских агентств.

Кому это особенно важно? Всем, кто оказался в долгах и ежедневно испытывает давление. А таких в стране — миллионы. Звонки, письма, визиты, угрозы… Система взыскания давно вышла за рамки разумного. И кажется, терпению приходит конец.

Интересный факт: долг может быть продан коллектору даже до просрочки. То есть вы ещё не задержали платёж, а ваш кредит уже ушёл третьим лицам. Вот так.

🧾 Что предлагают депутаты?

Основная идея законопроекта — полный запрет на продажу долгов третьим лицам, то есть коллекторам. Только сам банк или микрофинансовая организация сможет вести диалог с должником.

Если закон примут, у человека будет 10 дней, чтобы обратиться в банк с просьбой не передавать долг коллекторам. А дальше — только взаимодействие напрямую: реструктуризация, кредитные каникулы, договорённости. Без угроз, вымогательств и ночных звонков.

Важно: если банк не смог договориться — путь один: в суд.

Спокойно, в рамках закона, без давления.

😡 Чем опасны коллекторы сегодня?

Сейчас в России активно работают десятки агентств, и у многих из них методы оставляют желать лучшего. Есть коллекторы, которые действуют по закону, а есть и те, чьи методы больше похожи на работу преступных группировок.

Самое распространённое — психологическое давление. Смс, звонки, угрозы, «звоночки» родным, наклейки на подъездах, порча замков. И даже если всё это незаконно — пока вы добьётесь реакции полиции, уже пройдёт не один день.

Ещё один сюрприз: многие агентства просто не обновляют информацию в бюро кредитных историй. В итоге вы не знаете, кто теперь «владелец» вашего долга, пока не увидите арестованные счета.

🔍 Как устроен коллекторский бизнес?

Внутри системы есть несколько категорий «работников по долгам», и у каждого свой стиль.

Первая категория — «звонари», они же работники по агентскому договору. Они не покупают долг, а просто работают от имени банка или МФО: звонят, пишут, «пугают». В основном используют давление по телефону и через письма. Часто это агентства вроде Эверест, НСВ, ТМБА Финансы и подобные.

Вторая категория — «чёрные коллекторы», чаще всего сотрудничающие с сомнительными микрофинансовыми компаниями. Их задача — напугать настолько, чтобы человек заплатил не думая. Бывают случаи, когда такие «работники» приезжают по адресу и портят имущество — заливают замки, пишут на дверях. Официально это, конечно, не доказано. Но пострадавшие — не миф.

Третья категория — профессиональные коллекторские агентства, которые выкупают долги и работают уже от своего имени. Они обычно не звонят, не угрожают, а сразу подают в суд. Вроде бы всё законно, но есть нюанс — часто они подают иски по долгам, которые уже вышли за срок исковой давности. А это незаконно, и многие выигрывают такие дела, просто подав возражение в суд.

Удивительно, но факт: даже если вы платили по графику, согласованному с коллектором, он всё равно может пойти в суд — и взыскать с вас долг снова. Двойной удар.

⚠️ Почему их деятельность вызывает столько негатива?

Дело даже не в самих долгах. Долг — это обязанность, и большинство людей готовы платить, когда есть возможность. Проблема в том, как именно с ними работают.

Многие агентства не пытаются договариваться. Их цель — выбить максимум. Навязывают услуги юристов, требуют тысячи рублей «за подачу иска», при этом сами не отвечают ни за что. Деньги — да, ответственность — нет.

Банки умывают руки: мол, это коллекторы, мы тут ни при чём. А коллекторам всё сходит с рук.

Вот простой пример:

долг 20 тысяч рублей, а с вас требуют ещё 25 — за «услуги представителя».

Это не выдумка, это реальная практика.

💡Как с этим бороться?

В идеале — запретить всё это целиком. Долги должны взыскивать те, кто их дал. Банки и МФО. Пусть создают свои отделы, работают напрямую, ищут компромиссы.

Это не только повысит уровень ответственности, но и сильно очистит рынок. Сейчас за плечами коллекторов почти нет контроля, особенно в случаях с агентскими договорами. Они как бы неофициальные: ты им должен, но при этом договор ни с ними не подписывал.

Если ответственность вернётся в руки кредиторов, они дважды подумают, как строить отношения с заёмщиками.

А ещё это позволит убрать с рынка серые схемы, когда долги перепродаются по 10 раз, обрастают «расходами» и превращаются в неподъёмные суммы.

🔚 Так стоит ли закрыть коллекторские агентства?

Мнение простое: да, стоит. Это не институт взыскания — это бизнес на страхе, ошибках и юридической неграмотности. Да, не все такие, но «белые» тонут в море серых и чёрных.

Долги — это не повод для унижения, давления и разрушения жизни. Это финансовая ситуация, которую нужно решать цивилизованно.

Хочется верить, что новый закон всё-таки будет принят. И тогда миллионы людей, наконец, перестанут жить в страхе перед неизвестными номерами и злыми голосами.

А пока — не бойтесь отстаивать свои права, не верьте на слово звонкам и всегда проверяйте информацию. И если у вас есть долг — знайте: вы не один.

📌 Кстати: уже сейчас есть много шаблонов заявлений, жалоб и инструкций, как себя вести. Всё это можно найти в специализированных каналах и блогах. Пользуйтесь, защищайтесь, делитесь с теми, кто в похожей ситуации.

✉️ Обратная связь важна

Что думаете по теме? Сталкивались с коллекторами? Как это было у вас? Делитесь в комментариях — чем больше историй, тем сильнее будет голос тех, кто за перемены.