А знаете ли вы, сколько будете получать на пенсии? Рассчитываете только на государственную пенсию или уже откладываете деньги на будущее?

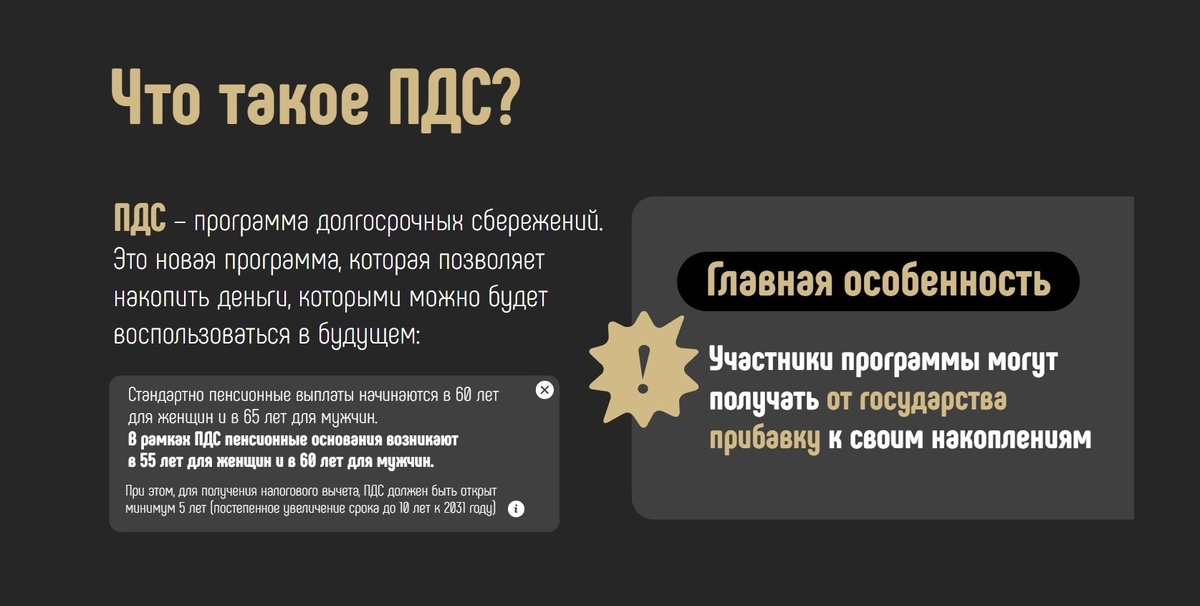

Лучший вариант, конечно, позаботиться об этом уже сейчас. Есть различные способы накопить себе на старость и одна из них – Программа долгосрочных сбережений (ПДС) граждан, была инициирована государством и стартовала в прошлом году.

Отличительная черта программы в том, что государство будет в течение 10 лет осуществлять софинансирование каждому участнику, но на определенных условиях. Если у вас еще нет такой, то самое время изучить вопрос.

5 главных преимуществ ПДС: как государство поможет вам накопить

1. 10 лет государство будет софинансировать программу

Размер софинансирования от государства зависит от размера вашего дохода, будет идти 10 лет и составит не более 36 тыс. рублей в год на каждого участника по всем его программам. Листайте карточки👇

Иными словами,

1️⃣Один к одному при доходе до 80 тыс.: на каждый вложенный рубль накоплений вносится еще один от государства. Максимальную доплату в 36 тыс. за год можно получить, если инвестировать в программу такую же сумму, то есть 3 тыс. рублей в месяц.

2️⃣Один к двум при доходе от 80 до 150 тыс.: за рубль инвестиций дадут 50 копеек сверху. Для получения максимальной доплаты понадобится вкладывать минимум по 6 тыс. рублей в месяц.

3️⃣Один к четырем при доходе от 150 тыс.: на каждый рубль от участника государство добавит 25 копеек — вкладывайте 12 тыс. рублей ежемесячно, чтобы получить софинансирование 36 тыс. рублей в год.

Участвовать может любой гражданин РФ, достигший 18 лет.

Чтобы начать, нужно заключить договор с НПФ — негосударственным пенсионным фондом, который является оператором программы.

❗Минимальный взнос — всего 2 000 ₽ в год, чтобы не потерять поддержку. Вносить можно когда удобно.

2. Налоговый вычет. Как вернуть налоговый вычет в ПДС

- При взносах в ПДС вы можете вернуть часть уплаченных налогов, деньги приходят на карту. Можно тратить или реинвестировать в тот же ПДС.

- Ежегодный налоговый вычет можно получить на сумму взносов уплаченных в программу долгосрочных сбережений до 400 тыс. рублей в год

При досрочном выходе из программы вычеты придется вернуть.

Например,

3. Государственная гарантия! Почему ПДС надежнее вклада? Гарантия до 2,8 млн ₽

1️⃣Ваши накопления в ПДС застрахованы государством через АСВ (Агентство по страхованию вкладов) на сумму до 2,8 млн ₽. Это вдвое больше, чем гарантия по обычным банковским вкладам (1,4 млн ₽)!

2️⃣Деньги нельзя забрать при разводе, аресте, долгах и т.д.

3️⃣Наследуются по договору — можно указать любого человека.

Листайте карточки👇

4. Инвестиционный доход

Помимо личных взносов и господдержки НПФ инвестируют деньги в надежные финансовые инструменты с минимальными рисками (гос. облигации, облигации крупных компаний) , что позволит получать дополнительный доход.

Ваши деньги не просто лежат, а работают и приносят доход!

5. Налоговые льготы

Еще один плюс ПДС по сравнению с обычными вкладами - выплаты, которые сформированы за счет личных взносов в ПДС, не облагаются налогом.

Листайте карточки👇

Когда можно забрать деньги?

- После 15 лет участия

- Когда вам исполнится 55 лет (женщине) или 60 лет (мужчине)

- При наступлении особых жизненных ситуаций (лечение, потеря кормильца);

- Досрочно, но без господдержки.

Варианты выплат, листайте карточки👇

Вот еще пример эффективной доходности по ПДС👇

А если к ПДС еще добавить накопительное страхование жизни, то это добавит еще больше спокойствия, но об этом в другой раз.👌

🔗ЦБ о программе долгосрочных сбережений 👉читать здесь

❓А вы уже начали копить на достойную пенсию? 💰 Пишите в комментариях👍