Представьте: вы получаете зарплату. Но не на карту Сбера или ВТБ, а на "кошелек ЦБ РФ" — тот самый, что висит в вашем банковском приложении рядом с обычными счетами. Звучит как фантастика? Уже нет! Расскажу, как цифровой рубль (ЦР) становится реальностью для зарплат и пенсий, когда это случится, и главное — можно ли отказаться, если страшно или невыгодно.

🔍 Что вообще происходит? Крах планов 2025 года

Еще в 2023 году ЦБ РФ бодро рапортовал: массовый запуск цифрового рубля — июль 2025! Но сегодня, 24 июня 2025, ясно — сроки сорваны. Почему?

- Банки не готовы: Сбер, ВТБ и другие гиганты открыто заявили, что им нужно минимум до 2026 года на интеграцию. Причина — дорого (десятки млрд ₽) и сложно (постоянные правки от ЦБ).

- Магазины не торопятся: Чтобы принимать ЦР, нужно апгрейдить терминалы. Крупным сетям велели сделать это к июлю 2025, но 90% малого бизнеса тянут до 2027 года.

- Люди сомневаются: Опросы показывают, что лишь 10% россиян согласны на зарплату в ЦР. Остальные боятся слежки или просто не видят плюсов.

💡 Итог 2025 года: ЦР пока доступен только в пилоте. Массово бюджетники и пенсионеры начнут получать на него деньги не раньше 2026-го.

⚖️ Законодательная база: какие законы уже работают

Цифровой рубль — не криптовалюта! Это официальная форма рубля, как наличные или безнал. Его статус закреплен:

- Федеральный закон № 340-ФЗ (24.07.2023) — ввел ЦР в правовое поле. Определил:

Эмитентом является только ЦБ РФ;

Хранятся ЦР на платформе ЦБ, а не в банках;

Кошелек ЦР — это ваш личный счет в Центробанке. - Федеральный закон № 105-ФЗ (вступает 01.07.2025) — подчиняет ЦР антиотмывочному законодательству (115-ФЗ). Теперь:

Операции от 1 млн ₽ автоматически проверяются;

ЦБ или банк могут заблокировать перевод, если заподозрят "отмыв" или терроризм;

Оспорить блокировку можно через комиссию при ЦБ. - Проект закона № 924067-8 (май 2025) — ключевой для зарплат/пенсий! Разработан Минфином и предусматривает:

Открытие "счета цифрового рубля Федерального казначейства";

Выплату бюджетных средств (пенсий, зарплат учителям/врачам) в ЦР с 2026 года.

💼 Как будут платить зарплату бюджетникам? Пошаговая инструкция

Если вы работаете в госучреждении, алгоритм будет таким:

- Открываете кошелек ЦР (если его еще нет). Делается через приложение вашего банка (Сбер, ВТБ и др.). Один кошелек на человека — открыть несколько нельзя.

- Подаете заявление работодателю о выборе формы зарплаты. Шаблон заявления:

Директору ГБОУ "Школа № 1"

Петрову И.И.

от учителя математики

Сидоровой А.К.

Заявление

Прошу выплачивать мою заработную плату в цифровых рублях с зачислением на счет цифрового рубля № XXXXX в Банке России.

Дата, подпись.

- Получаете деньги:

До 2026 года — только если ваша организация в пилотном перечне (например, вузы для стипендий);

После 2026 года — без ограничений.

👵 А пенсионеры? Тут осторожно...

Пенсии в ЦР — табу 2025 года. Почему?

- ЦБ опасается проблем у пожилых: не все разберутся с кошельком;

- Нет инфраструктуры: в селах нет терминалов для оплаты ЦР;

- Юридическая коллизия: по ФЗ № 340-ФЗ нельзя заставить принимать ЦР. Пенсионер вправе требовать наличные.

👴 Мнение эксперта: "Сначала обкатаем на госслужащих. Для пенсий нужны офлайн-решения и техподдержка 24/7" (цитата из интервью представителя ЦБ).

👍 Плюсы цифрового рубля: не только для ЦБ

Чем выгода для вас? ЦБ и Минфин активно продвигают преимущества:

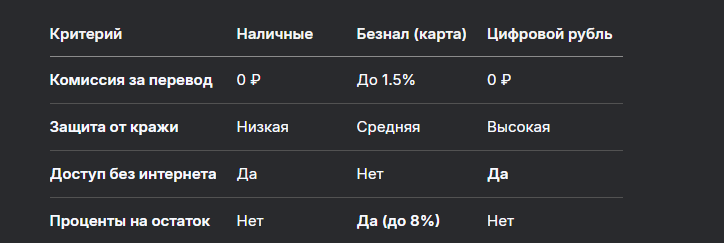

- 0 комиссий за переводы между людьми (для бизнеса — 15 ₽);

- Платежи без интернета (NFC или QR-код) — актуально для поездок/сельской местности;

- Защита от мошенников: каждый ЦР имеет уникальный код. Если украли — легко вернуть через ЦБ;

- Не зависит от банка: даже если ваш банк ликвидируют, ЦР останутся на платформе ЦБ.

Таблица: Сравним формы денег для зарплаты

👎 Минусы: где подвох?

Не все так радужно. Главные риски:

- Некуда тратить: только 16% магазинов готовы брать ЦР к 2025 году. Вам часто придется конвертировать в безнал через банк;

- Ноль доходности: проценты не начисляются. Хранить там сбережения невыгодно;

- Контроль: ЦБ видит все операции. Хотя официально "слежки нет" (объем данных = как по картам), но закон № 105-ФЗ дает ЦБ рычаги блокировок;

- Пилоты выявили ошибки платформы при массовых переводах.

❓ FAQ: Частые вопросы от читателей

Вопрос: Обязаны ли мне платить зарплату в цифровых рублях?

Ответ: Нет! По ФЗ № 340-ФЗ вы сами выбираете форму выплат (наличные, безнал, ЦР). Работодатель не вправе навязывать.

Вопрос: Как быстро перевести ЦР в наличные?

Ответ: Через банковское приложение: ЦР → безнал (карта) → банкомат. Займет 3 минуты. Комиссия — 0 ₽.

Вопрос: Что делать, если ЦБ заблокировал кошелек?

Ответ: Подать жалобу в комиссию при ЦБ (срок рассмотрения — 7 дней). Шаблон:

В Комиссию Банка России по цифровому рублю

От Сидорова А.К.

Жалоба на блокировку счета

24.06.2025 был заблокирован счет ЦР № XXXXX. Основание, указанное банком: "подозрительная операция".

Требую: разблокировать счет, восстановить доступ.

Приложение: документы по переводу (чек, договор).

🔮 Прогноз на 2026 год: стоит ли ждать прорыва?

По данным ЦБ, к 2027 году ЦР займет ~15% рынка безнала 13. Но для этого нужно:

- Подключить все госучреждения (через счет Казначейства).

- Убедить бизнес ставить терминалы под ЦР (тариф 0.3% vs 1.5% за эквайринг карт — уже стимул!).

- Решить проблему "мертвых денег": обсуждается начисление 1-2% на остаток в ЦР, чтобы люди не сливали их сразу в банки.

Мой вердикт: ЦР удобен для переводов и платежей, но как замена зарплатному проекту пока сыроват. Если ЦБ добавит проценты и упростит траты — шансы на успех вырастут в разы!

Бесплатная консультация юриста

💎 Заключение

Цифровой рубль для зарплат и пенсий — уже не миф:

- ✅ С 2026 года бюджетники смогут получать деньги на кошелек ЦБ;

- ✅ Пенсии подключат позже — после "обкатки";

- ✅ Отказаться можно — выбор формы выплат за вами;

- ⚠️ Главный минус — невыгодно копить (0% годовых).

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Совет: пока не спешите переводить всю зарплату в ЦР. Протестируйте на части средств — так вы поймете плюсы/минусы без риска.