Представьте: вы наконец купили квартиру с маткапиталом, выплачиваете ипотеку, но не можете оформить доли на детей без унизительных походов в банк за разрешением. Знакомо? С 24 июня 2025 года эта головная боль уходит в прошлое! Разбираем закон об упрощенном оформлении жилья, который перевернул правила игры для тысяч семей. Узнайте, как теперь без согласия банка закрепить за детьми их квадратные метры, почему СФР станет вашим финансовым "гидом", и что скрывают подводные камни.

🔥 Что случилось? Кратко о главном изменении

23 июня 2025 года Госдума приняла ФЗ № номер из поправки (пока без номера, ждет публикации), который меняет жизнь семей с ипотекой и маткапиталом. Суть в двух словах:

Раньше: Чтобы оформить квартиру в общую собственность (включая детей!), пока она в залоге у банка, требовалось письменное согласие кредитора. Банки тянули время, навязывали страховки или просто отказывали 1011.Теперь: Согласие банка НЕ нужно! Вы вправе распределить доли сразу после покупки, даже если ипотека не погашена. Банк не может этому помешать.

Почему это прорыв? По статистике СФР, 68% семей с маткапиталом тратят его на жилье в кредит 2. Для них закон — спасение от многолетнего юридического квеста.

⏳ Как работало раньше: Унизительная рулетка с банками

До июня 2025 года семьи сталкивались с кошмаром:

- Банк диктует условия: "Разрешим оформить доли, только если купите нашу страховку/увеличите ставку/заплатите комиссию".

- Риск штрафов от СФР: Если не выделили доли детям в срок (обычно 6 месяцев), фонд мог взыскать маткапитал через суд.

- Сложности при продаже: Квартиру с "неоформленными" детскими долями нельзя продать без согласия опеки.

Реальный случай из практики: Семья из Подмосковья 3 года не могла получить согласие банка на переоформление. Банк требовал погасить 70% кредита досрочно. Дело дошло до прокуратуры.

✅ Что меняет закон: 3 ключевых преимущества для семей

Новые правила — не просто косметика. Это фундаментальный сдвиг:

- Банк исключен из цепочки:

Оформляете доли у нотариуса → Подаете документы в Росреестр → Готово! Согласование с кредитором не требуется.

Важно: Закон применяется только к жилью, купленному с использованием маткапитала (ст. 10 ФЗ № 256). - Прозрачность расходов:

СФР обязан уведомлять вас о каждом перечислении: сколько списано, на какую цель, какой остаток на сертификате.

Срок: в течение 1 месяца после операции.

Форма: SMS, email или push-уведомление в личном кабинете на Госуслугах. - Защита от мошенничества:

Если банк попытается препятствовать — жалуйтесь в ЦБ РФ или Роспотребнадзор. Это прямое нарушение нового закона.

📝 Пошаговая инструкция: Как оформить доли в 2025 году после нового закона

Шаг 1: Заключите соглашение о распределении долей

После регистрации ипотеки соберите всех собственников (супругов) и составьте документ, где пропишите:

- Какая доля квартиры (%) выделяется каждому ребенку;

- Какая часть — супругам (обычно в равных частях).

Шаблон фрагмента соглашения:

*"Гр-н Петров И.О. (папа), гр-ка Петрова А.И. (мама), действуя в интересах несовершеннолетних Петрова Д.И. и Петровой М.И., устанавливают доли в квартире по адресу: г. Москва, ул. Ленина, д.1, кв.2:*

*— Петрову Д.И. — 1/6 (шестую) долю;*

*— Петровой М.И. — 1/6 (шестую) долю;*

*— Петрову И.О. — 1/3 (треть) долю;*

*— Петровой А.И. — 1/3 (треть) долю."*

Шаг 2: Удостоверьте соглашение у нотариуса

- Стоимость: ~ 5 000 – 8 000 ₽ (госпошлина + техработы).

- Документы: паспорта, свидетельства о рождении детей, договор купли-продажи квартиры, выписка из ЕГРН.

Шаг 3: Подайте документы в Росреестр

- Госпошлина: 2 000 ₽ (за регистрацию права).

- Срок: 5–7 рабочих дней.

Шаг 4: Уведомите СФР

Через 10 дней после регистрации долей отправьте в Соцфонд:

- Заявление о выполнении обязательств (форма есть в личном кабинете СФР);

- Выписку из ЕГРН с новыми собственниками.

⚠️ Важные нюансы: Где подвох?

Закон — прорыв, но следите за деталями:

- Только для маткапитала! Если покупали жилье без господдержки — банк сохраняет право вето.

- Доли детям — обязательны. Размер — по договоренности, но не менее 6 м² на человека (санитарная норма).

- Новое требование 2025 года: На покупку жилья нужно заключение о пригодности от жилинспекции. Без него СФР откажет в перечислении денег!

- Уведомления от СФР начнут приходить только с 1 января 2026 года. До этого отслеживайте остаток сами через Госуслуги.

❓ FAQ: Самые острые вопросы

Вопрос: А если банк все равно требует согласие?

Ответ: Это нарушение! Подайте жалобу:

- В Роспотребнадзор;

- В прокуратуру, если банк игнорирует претензии.

Шаблон жалобы в ЦБ:

"Банк "XXX" (лицензия № XX) требует согласие на оформление долей детям в квартире, купленной с маткапиталом (договор № XX от XX.XX.2025). Это противоречит ст. X ФЗ № [номер закона после публикации]. Прошу принять меры."

Вопрос: Можно ли продать квартиру с детскими долями до погашения ипотеки?

Ответ: Да, но только с согласия опеки. Они проверят, что дети получат равноценное жилье. Банк не вправе препятствовать.

Вопрос: Сколько стоит вся процедура?

Ответ: Примерно 10 000 – 15 000 ₽:

- Нотариус: 5 000–8 000 ₽;

- Госпошлина в Росреестр: 2 000 ₽;

- Выписка из ЕГРН: 350 ₽ (электронная).

🔮 Что дальше? Перспективы закона

Эксперты прогнозируют волну позитивных изменений:

- Сокращение судебных споров между СФР и семьями — на 40–50% (оценка юристов "Европейской юридической службы").

- Рост популярности маткапитала: Упрощение процедур подтолкнет 15–20% "сомневающихся" семей вложить деньги в жилье.

- Давление на банки: ЦБ РФ уже готовит поправки, запрещающие кредиторам вносить в договоры пункты об "ограничении прав на доли".

Бесплатная консультация юриста

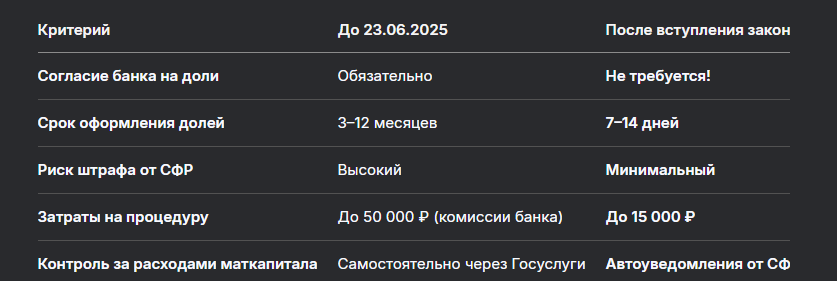

Таблица: Сравнение "старой" и "новой" систем оформления

💎 Заключение: Ваша выгода — на кону!

Подведем итоги революционных изменений:

- ✅ Банки больше не ваши хозяева — оформляйте доли детям без их разрешения;

- ✅ СФР станет вашим финансовым помощником — следить за остатком маткапитала теперь проще;

- ✅ Штрафы уйдут в прошлое — если действовать по инструкции;

- ⚠️ Не расслабляйтесь! Помните про "заключение о пригодности" жилья и минимальные доли детям.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Совет юриста: Не откладывайте оформление! Как только получили выписку ЕГРН после покупки — идите к нотариусу. Это страховка от проблем с СФР и опекой.