1. Почему спор не заканчивается

«Зачем платить хозяину, если можно выплатить себе?» – слышите вы от продавцов.

«Зачем морозить миллион бат, если на аренде нет головной боли?» – возражают любители гибкости.

Обе стороны правы… частично. На самом деле ответ зависит от двух вещей:

- Горизонт владения – сколько лет вы реально собираетесь пользоваться жильём.

- Финансовая модель – как быстро растут цены, аренда и какова альтернативная доходность капитала.

Эта статья разложит цифры по полочкам и покажет, в каком году «пляжная» квартира в Паттайе (или другом курортном городе) начинает экономить деньги в сравнении с долгосрочной арендой.

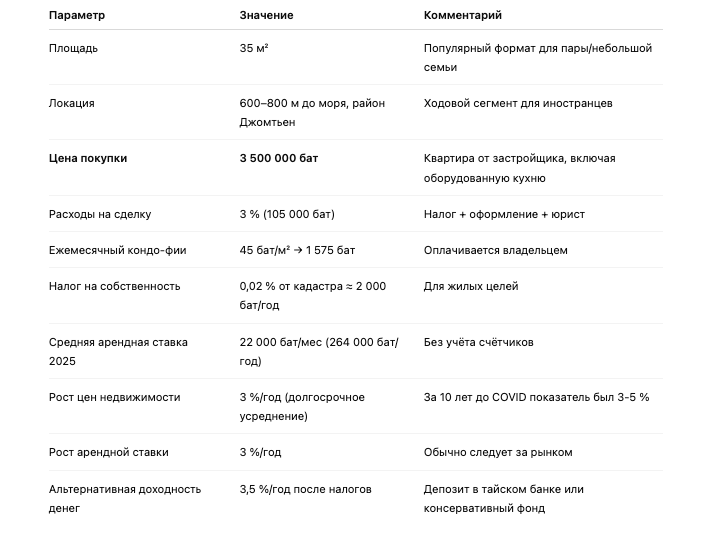

2. Данные для расчёта — берём «среднюю» однушку

3. Модель № 1: покупаем за наличные

Год 1

- Расход собственника:

• Купили: 3 605 000 бат (цена + доп платежи)

• Коммуналка: 1 575 × 12 = 18 900 бат

• Итого: 3 625 900 бат - Расход арендатора:

• Аренда за год: 264 000 бат

Очевидно, первый год аренда «дешевле» на 3,36 млн бат.

Год 2

Стоимость владения падает до издержек: 18 900 бат.

Стоимость аренды растёт до 272 к бат.

Разница – ≈251 000 бат в пользу владельца.

Когда случается «точка равновесия»

Чтобы отыграть стартовые 3,36 млн бат, владельцу нужно 3 360 000 / 251 000 ≈ 13,4 года.

Средние значения роста перемещают в коридор 14–16 лет.

Что влияет сильнее всего

- Ставка по депозиту. Если альтернативная доходность 5 %, упущенный процент удлиняет окупаемость до ~18 лет.

- Динамика аренды. Ускоренный рост цен на съём (+5 % в год) сокращает срок до 11–12 лет.

- Покупка по договору-переуступке. Экономия 10–15 % на входе способна «выиграть» сразу два года.

4. Неочевидные плюсы и минусы

Покупка

+ Капитализация: рост цены + арендный потенциал, если решите сдавать.

+ Валютный якорь: актив в батах диверсифицирует рублёвые риски.

– Ликвидность: продать быстро можно только с дисконтом 3–5 %.

– Force-мажоры: протечки, ремонты, спецвзносы на фасад – всё за счёт владельца.

Аренда

+ Мобильность: сменили район/город без комиссий агентам и налога на прибыль.

+ Нет страховых платежей за землю и ремонт.

– Риск роста ставок и выхода хозяина «из игры» (собственник решил продать).

– Психология: «чужие стены» → многие всё равно продолжают копить на собственное жильё.

5. Три сценария владения и где вы выигрываете

Сдавать можно минимум на месяц: краткосрок в Таиланде запрещён.

7. Проверочный вопрос: “На какой год вы выйдете в плюс лично?”

- Определите, сколько сезонов подряд будете жить у моря.

- Проверьте, какой темп роста ренты закладывают аналитики.

- Не забудьте учёт процента: если ваши рубли могут растить 20 % годовых при инфляции 8% и стабильном росте курса в консервативном портфеле, то покупка в батах в беспроцентную рассрочку может покрыть потери при высокой инфляции. Вы будете получать доход в валюте, даже если курс будет равен 120 руб/доллар.

- Проверьте ликвидность комплекса: сколько лотов реально продаётся на ресейле. Если в объявлении «вид на море, торг уместен» уже год висит семь одинаковых квартир, рассчитывайте на дисконт при выходе.

8. Итог: быстро ли «своя крыша» экономит?

- При покупке за кеш и типовом росте цен 3 %/год экономия начинается на 14–16-м году.

- Доходная сдача в период вашего отсутствия способна приблизить окупаемость к 10 годам, если загрузка 70 % и ставка от 25 000 бат.

- Если горизонт короче 8–10 лет, аренда почти всегда выгоднее: гибкость и нулевая головная боль стоят своих денег.

Главное: считайте на цифрах, а не на эмоциях. Квартира у моря – это классный лайф-стайл, но стать финансовым активом она способна лишь тогда, когда числа складываются. Проведите собственную «excel-экзекуцию» и увидите, в каком году именно для вас покупка начинает работать на экономию.