Весна в Москве. Утро, асфальт ещё влажный после ночного дождя. Героиня — Катя, 32 года, выходит из подъезда, кутаясь в пальто, и листает уведомление в телефоне: «С вашего счёта Сбербанк: −87 000 ₽». В её голове — глухой гул растерянности. Она не покупала ничего крупного. Так почему деньги улетают, будто сквозь пальцы?

Катя всю жизнь считала себя «неплохой в деньгах». Не тратила на бренды, платила по счетам, откладывала «что получится». Но сейчас — тревожный звоночек. Решив взять финансы под контроль, она погружается в мир двух подходов: сначала — лёгкий и быстрый 50/30/20, затем — детальный и строгий нулевой бюджет.

Это история её внутренней трансформации: от хаотичного контроля к осознанной стратегии.

Цель сравнения

- Понять, что работает лучше — универсальный шаблон или точная настройка под себя.

- Ответить: как адаптировать подход к реальной жизни, не теряя мотивации и комфорта?

- Помочь тем, кто сомневается, с чего начать и как не перегореть.

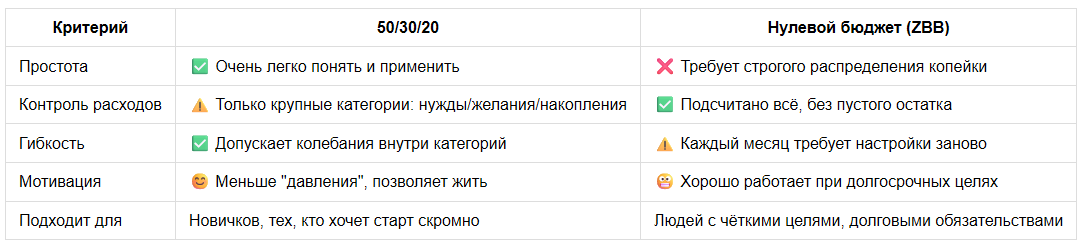

4 ключевых критерия сравнения

- Простота и скорость внедрения — насколько быстро можно начать, не ломая привычки.

- Контроль и детализация — позволяет ли метод видеть «текущие утечки».

- Гибкость к изменениям — можно ли адаптироваться, если что-то пойдёт не по плану.

- Мотивация и эмоциональное восприятие — поддерживает ли метод в долгую или выгораешь.

Таблица сравнения

Как Катя тестировала подходы

1. Простота и скорость внедрения

Катя начала с 50/30/20 в апреле. Она просто поделила свою зарплату в Excel: половина — на ЖКХ, продукты, лекарства; треть — на кафе, одежду, встречи; остальное — в накопления. Она удивилась: за пару дней у неё появился «отпускной фонд». Это обнадёжило. Бюджет был, но без стресса.

Через неделю Катя установила приложение с предустановленными шаблонами и увидела: 50/30/20 встраивается в повседневную жизнь быстро. Без ломки, без обучения. Это как велосипед с поддерживающими колёсами — едет, и ты чувствуешь, что под контролем.

2. Контроль и детализация

В мае Катя пошла дальше. Открыла табличку Google Sheets и вручную прописала: аренда — 43 500 ₽, интернет — 600 ₽, транспорт — 2 100 ₽, кофе — 2 800 ₽. Категорий оказалось больше 12. Она оформила всё в стиле нулевого бюджета.

В первое воскресенье месяца она села с чаем и пересматривала расходы. Внезапно увидела, как сильно увеличились траты на доставку еды. Сначала — шок. Потом — решение. Она оставила 2 000 ₽ на «удовольствия» и больше не выходила за рамки.

Ощущение, что «я управляю каждым рублём», было мощным. Это дало ей уверенность. Катя почувствовала контроль не только над финансами, но и над привычками.

3. Гибкость к изменениям

В июне пришёл неожиданный бонус — 15 000 ₽. С 50/30/20 она бы просто добавила по правилам. Но в нулевом бюджете пришлось распределять всё вручную.

Она села вечером за компьютер, включила музыку и потратила почти два часа на перераспределение. Это вымотало, но одновременно напомнило: «деньги — инструмент, а не подарок судьбы». Она направила 5 000 ₽ в фонд отпуска, 4 000 ₽ на технику, а остальное — в резерв.

4. Мотивация и эмоциональный отклик

С 50/30/20 она жила расслабленно, но к началу лета появилась рутина. Катя больше не чувствовала драйва. Это как бегать по кругу — вроде полезно, но скучно.

Нулевой бюджет вызвал азарт: «а смогу ли я уложиться на неделю в 1 200 ₽?» Она придумывала рецепты под бюджет, искала скидки, стала вести дневник расходов. Маленькие победы её вдохновляли. Но были и моменты усталости — особенно, когда всё нужно учитывать и сверяться.

Однажды, после тяжёлой недели, она сорвалась — заказала еду, вышла за лимит. Но не ругала себя. Она сделала вывод: бюджет — не тюрьма. Это инструмент.

Переломный момент

Конец июня. Тепло, окна открыты, вечерний город гудит. Катя сидит с чашкой чая на подоконнике. Она смотрит на таблицы — и на себя. В одном методе — структура и лёгкость. В другом — полный контроль и гибкость. Ей не нужно выбирать одно навсегда.

Она решает создать гибридную систему:

- Базу — по 50/30/20, чтобы сохранить ритм.

- Крупные цели — в формате ZBB.

- Ежеквартально — ревизия: как меняется жизнь, расходы, приоритеты.

Что изменилось в жизни

Катя внедряет свой «финансовый цикл»:

- В начале месяца — распределение в 50/30/20, с автоматическими переводами.

- По целям — точный расчёт: образование, отпуск, техника.

- Каждый 3-й месяц — полный ZBB-месяц, с детализацией и самоаудитом.

- Раз в неделю — вечер отчётов и коррекции.

Через 4 месяца она:

- закрывает кредитную карту,

- накапливает резерв на 2 месяца,

- едет в отпуск без стресса,

- больше не чувствует тревоги при взгляде в онлайн-банк.

Что поняла Катя

Катя говорит подруге:

«Раньше я боялась цифр. Теперь — они дают мне свободу. Я не экономлю из страха, я управляю осознанно. И при этом оставляю себе место на пирожные и кино».

Она больше не чувствует, что бюджет «отбирает» — наоборот, он стал союзником. Главное — быть гибкой.

Рекомендации читателю ✨

- Начинаешь? Начни с 50/30/20 — минимум стресса, максимум понимания.

- Нужен контроль? Выдели один месяц и попробуй нулевой бюджет.

- Цель — гибкость? Совмести оба метода: общий каркас + точечное планирование.

- Следи за эмоциональным ресурсом: метод, который не давит, работает дольше.

Быстрая сводка

- 50/30/20 — просто, удобно, подходит для начала и фона.

- ZBB — глубоко, точно, полезно для целей и контроля.

- Гибрид — баланс свободы и фокуса: лучшее из двух миров.

----------

📲 Подпишись, чтобы не пропустить важное!

Мы в «СПЕКТР» говорим просто о сложном — личностный рост, здоровье, деньги, технологии и всё, что действительно влияет на твою жизнь.

Каждый день — полезные инструкции, пошаговые гайды, проверенные советы и вдохновляющие истории.

💬 Хочешь расти и развиваться? Давай вместе!

🔹 Telegram-канал — @spektr_mag

🔹 VK-паблик — vk.com/spektr_mag

❤️ Ставь лайк, ✍️ пиши своё мнение в комментариях и 🔁 делись с друзьями — это помогает нам расти и делает наш контент ещё полезнее!

👇 Жми и будь с нами!