Психанул и решил добавить еще одну компанию.

У нефтянки сейчас не самые хорошие времена. Доллар дешевый, баррель тоже дешевый. Но все остальные варианты как будто еще более спорные.

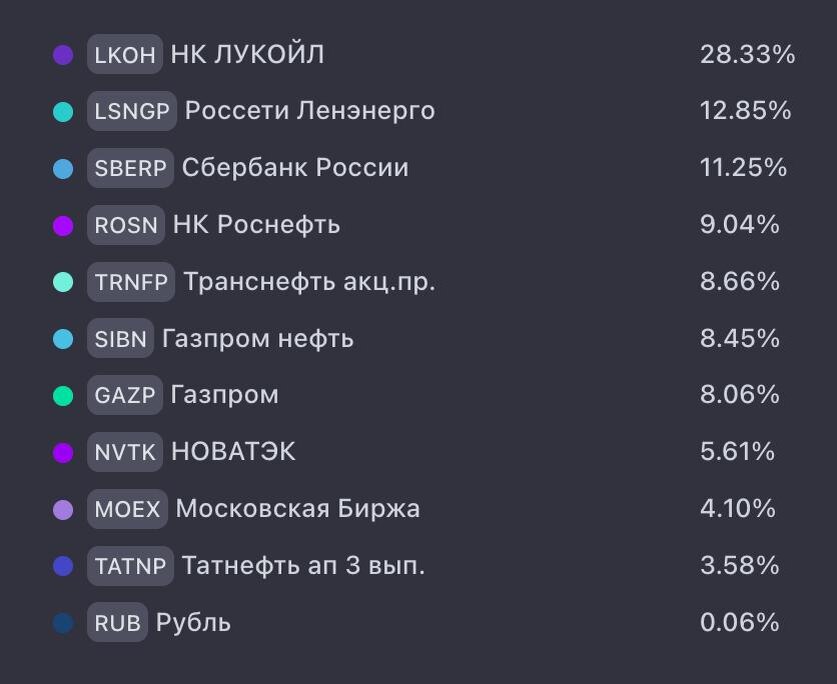

Решил добавить в портфель акции Татнефть привилегированные.

ЧТО В НЕЙ ПЛОХО?

— Дивиденды не самые стабильные. То пусто, то густо. Но в целом тренд бодро растущий. С финансовыми показателями при этом все неплохо, компания растет.

— Сейчас Татнефть направила на дивиденды 75% чистой прибыли. Могли бы ограничиться 50%, но у компании прямо сейчас нет больших инвестпроектов. Это не очень хорошо, мне нравится когда компании и платят дивиденды и инвестируют в будущее одновременно.

ЧТО В НЕЙ ХОРОШО?

— Прогнозируемая дивидендная доходность в 19%! Даже если текущие отчеты выйдут слабые (напоминаю, цена нефти очень низка) — ниже 10-12% пойти не должно. А это очень неплохо. Потому что и Лукойл с его текущими 15% тоже вниз может пойти.

— Акции оцениваются недорого. Примерно на уровне 2019 года. Неужто за шесть лет потенциал компании не вырос?

— Рано или поздно цена на нефть пойдет вверх. И курс доллара тоже. А значит, денег станет значительно больше.

— Дивиденды платят аж три раза в год. Очень непривычный для российского рынка график. Можно будет чаще реинвестировать!

— Компания вертикально-интегрирована. Они прикладывают кучу усилий, чтобы продавать не саму нефть, а продукты переработки. Это правильно, маржинальность значительно выше.

— 33-36% акций принадлежит правительству Татарстана. А им тоже нужны денежки. А получить денежки можно только через дивиденды. Мне вообще очень приятно плыть в одной лодке с правительством.

— Недавно купили огромный шинный завод Nokian в Ленобласти с большим дисконтом. Нравится!

— У компании есть уникальные компетенции в добыче и переработке сверхвязкой нефти. И огромные запасы этой самой сверхвязкой нефти.

Выделил 8 тысяч из своего кошелька, темпы снижать нельзя, у меня же челлендж! И еще почти 9 тысяч — дивиденды от Лукойла.

На все деньги я купил 27 акций Татнефть прив по 625 рублей.

Самая главная цифра портфеля: за следующие 12 месяцев дивидендами ожидается 47 817 рублей уже после вычета налогов (+ 1 812 рублей к прошлому отчету).

Инвестировано за все время 456 тысяч. То есть дивидендами прогнозируется 10,49%.

Прямо сейчас портфель оценивается в 467 тысяч, локально в плюсе на 11 тысяч.

Продолжаю двигаться, регулярно и неукоснительно ❤

___

Не продаю сигналы, не верю в быстрое богатство. Веду личный телеграм-канал про инвестиции, делюсь публичным портфелем и своим опытом.