Представьте: вы 30 лет честно работали, а пенсия — всего 14 300 рублей. Почему? Потому что работодатель платил взносы с МРОТ, а вы не следили за баллами! В 2025 году правила игры изменились: теперь 30 баллов — минимум для выхода на пенсию, а стоимость одного балла подскочила до 145,69 ₽. Готовы узнать, как заработать пенсию мечты? Разберем шаг за шагом, где брать баллы, как их считать и что делать, если не хватает.

🔥 Что изменилось в 2025 году? Главные цифры

Нововведения, которые касаются всех:

- Минимальный ИПК для выхода на пенсию: 30 баллов (если меньше — только социальная пенсия через 5 лет!).

- Стоимость 1 балла: 145,69 ₽ (индексируется ежегодно) .

- Фиксированная выплата: 8 907,70 ₽ (базовая часть, которая гарантирована всем).

- Максимальный балл за год: 10 (даже если вы зарабатываете 500 000 ₽ в месяц!).

Пример расчета минималки:

*30 баллов × 145,69 ₽ + 8 907,70 ₽ = 13 278 ₽.*

Но такую пенсию получат только те, кто еле-еле перешел порог. Хотите больше? Читайте дальше!

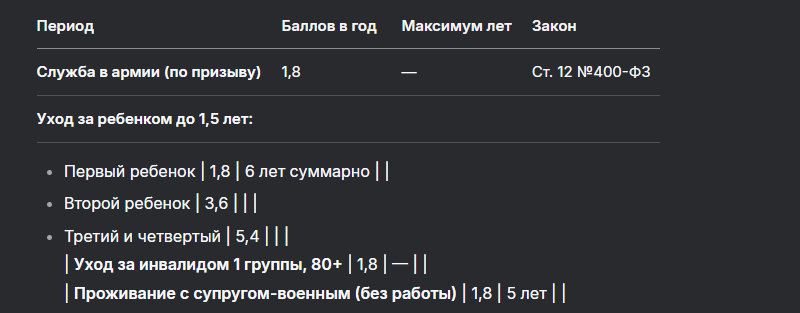

📊 Таблица: Сколько баллов дают за нестраховые периоды в 2025 году

Социальные периоды жизни тоже приносят баллы! Проверьте, что вам положено:

💡 Реальный пример:

*Анна вышла на пенсию в 2025 году. За 2 детей она получила: (1,8 × 1,5) + (3,6 × 1,5) = 8,1 балла. Плюс 3 года ухода за бабушкой 85 лет: +5,4 балла. Итого "социальных" баллов: 13,5!*

🧮 Как баллы начисляются за работу: Формула, которую поймет даже ребенок

Баллы считаются от официальной зарплаты до вычета НДФЛ. Вот простая формула из закона №400-ФЗ:

ИПКгод = (СВгод / НСВгод) × 10

где:

СВгод — ваши взносы на страховую пенсию (16% от зарплаты);

НСВгод — норматив взносов с предельной зарплаты (в 2025 г. = 2 759 000 ₽ × 16% = 441 440 ₽).

🔍 Пример расчета для разных зарплат:

⚠️ Важно! Зарплата выше 2,76 млн ₽ в год не даст больше 10 баллов. "Серые" выплаты без взносов — 0 баллов.

📱 Как проверить свои баллы за 10 минут: Инструкция + скриншоты

Не знаете, сколько накопили? Следуйте шагам:

- Заходите на Госуслуги → раздел "Пенсии, пособия" → "Выписка из лицевого счета в СФР".

- Жмете "Получить услугу" → через 2 минуты в PDF увидите:

Общий ИПК (сумма всех баллов);

Стаж (учтенные периоды работы);

Накопления (если формировали). - Считаете пенсию по формуле:

*Пенсия = ИПК × 145,69 + 8 907,70*.

Пример из жизни:

*У Ивана в выписке: ИПК = 112,5. Его пенсия в 2025 г.: 112,5 × 145,69 + 8 907,70 = 25 298 ₽.*

⚠️ 5 причин, почему баллов может не хватить (и как это исправить)

- "Серая" зарплата

Проблема: Работодатель платит взносы только с МРОТ.

Решение: Требуйте пересчета! Если отказ — жалоба в ГИТ (образец ниже). - Перерывы в стаже

Проблема: Годы декрета или безработицы без отчислений.

Решение: Докупите баллы в СФР (до 50% от минималки). - Ошибки в учете периодов

Проблема: СФР не засчитал армию или уход за ребенком.

Решение: Подайте заявление о включении периода (шаблон ниже). - Низкий доход

Проблема: Зарплата ниже 40 000 ₽/мес (меньше 4 баллов в год).

Решение: Переход на работу с официальным окладом + премии. - Поздний выход на пенсию

Проблема: Не набрали 30 баллов к 65 годам.

Решение: Работайте еще 1-2 года — баллы вырастут на 7-15%.

📄 Шаблон заявления в СФР о включении периода ухода за ребенком:

В Социальный фонд России

От: [Ваше ФИО, адрес, СНИЛС]

Заявление о зачете периода ухода за ребенком в страховой стаж

Прошу включить в мой страховой стаж период ухода за ребенком: [ФИО ребенка], [дата рождения] с [дата начала ухода] по [дата окончания].

К заявлению прилагаю:

Копию свидетельства о рождении ребенка.

Справку о совместном проживании (из ЖЭУ).

Дата: _______________ Подпись: _______________

💼 Особые случаи: ИП, самозанятые, военные

Для ИП

- Платите фиксированные взносы: 49 500 ₽ в 2025 г. → 1,8 балла/год.

- Совет: Платите дополнительные взносы — 1% от дохода > 300 000 ₽ → + баллы.

Для самозанятых

- Не платят взносы → 0 баллов за период.

- Решение: Перейдите на ИП или докупайте баллы добровольно.

Для военных и госслужащих

- Имеют отдельную пенсионную систему (за выслугу лет).

- Баллы начисляются, если после увольнения они работают "на гражданке".

📈 Как увеличить пенсию на 30% без смены работы: 3 рабочих способа

- Отсрочка выхода на пенсию

Отложите на 1-5 лет — государство добавит премиальные коэффициенты:

- Добровольные взносы в СФР

Платите минимум 36 750 ₽/год → получаете 1 балл.

Выгодно, если не хватает 3-5 баллов. - Инвестиционная стратегия

Откройте ИИС типа А → налоговый вычет 13% до 52 000 ₽/год.

Вкладывайте в облигации → доходность 8-12% годовых.

Пример: *Сергей 5 лет платил по 100 000 ₽/год на ИИС. Накопил 860 000 ₽ → +7 150 ₽/мес к пенсии.*

Бесплатная консультация юриста

💎 Заключение: Ваши 5 шагов к достойной пенсии

- Проверяйте выписку СФР раз в 2 года — ищите ошибки в стаже и баллах.

- Требуйте белую зарплату — даже +20 000 ₽ "в конверте" украдут 2 балла/год.

- Не игнорируйте соцпериоды — подавайте документы на уход за детьми/родителями.

- Сравнивайте: докупить vs отсрочить — если до пенсии > 3 лет, выгоднее отсрочка.

- Инвестируйте 10% дохода — только так защититесь от инфляции.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

"Пенсия — не пособие по старости, а зарплата за все годы, когда вы отчисляли взносы. Следите за ними как за бизнес-планом!" — Алёна М., экс-эксперт ПФР.