Текущая ситуация с доступностью ипотеки

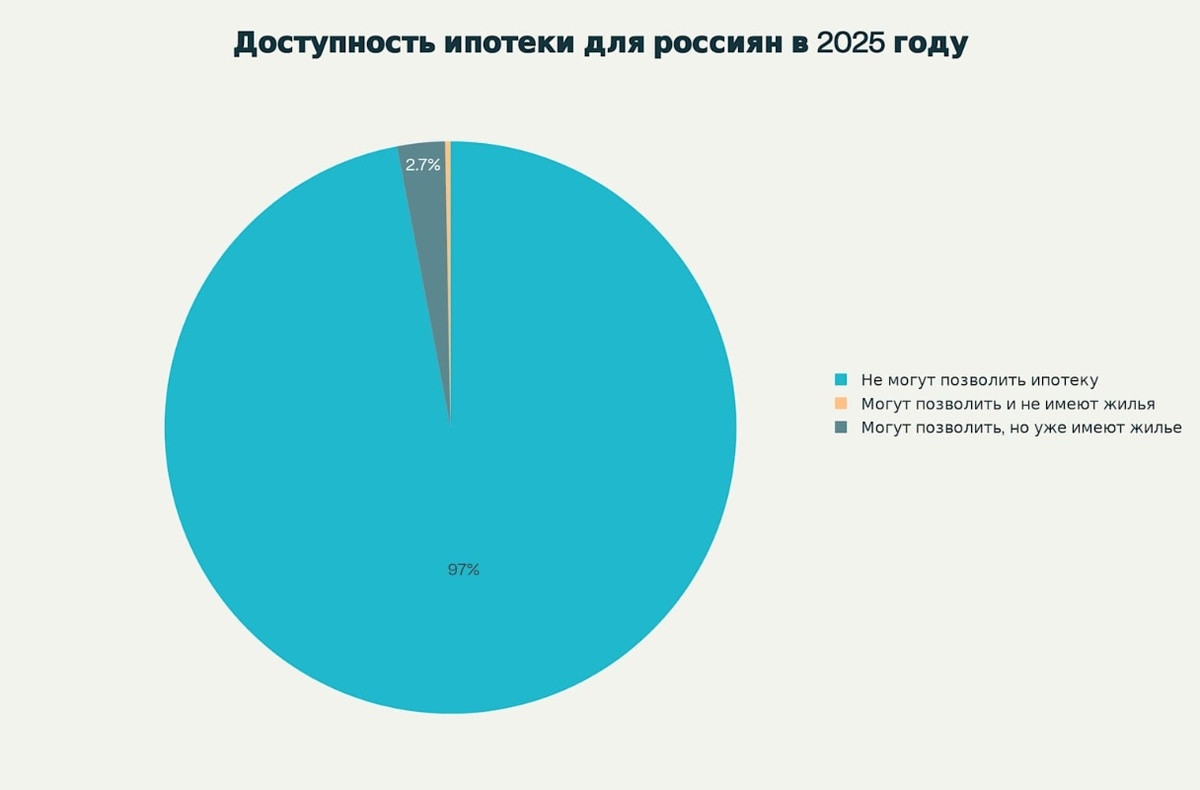

В 2025 году ипотечное кредитование в России стало практически недоступным для подавляющего большинства граждан. Согласно актуальным данным, лишь 3% россиян могут рассчитывать на получение ипотеки, причем 90% из них уже решили жилищный вопрос ранее. Таким образом, реальная доля потенциальных заемщиков составляет всего 0,3% населения страны.

Доступность ипотеки снизилась в три раза по сравнению с периодом до повышения ключевой ставки. Для комфортного обслуживания ипотечного долга в текущих условиях требуется доход на уровне 500 тыс. рублей в месяц, что недостижимо для большинства россиян.

Причины повышения ключевой ставки ЦБ РФ

Центральный банк России последовательно повышал ключевую ставку с 2023 года, доведя ее до рекордных 21% к началу 2025 года. Основными причинами такого решения стали:

1. Высокое инфляционное давление и необходимость его сдерживания

2. Перегрев экономики и необходимость охлаждения внутреннего спроса

3. Рекордно низкая безработица и быстрый рост кредитования

4. Высокие бюджетные расходы, создающие дополнительное давление на экономику

1. Высокое инфляционное давление и необходимость его сдерживания

Текущее состояние инфляции

Инфляция в России достигла 9,5% в конце 2024 года, что значительно превышает целевой уровень Центрального банка в 4%. Это делает Россию одной из стран с наиболее высокими темпами роста цен среди развитых экономик. Инфляционное давление проявляется особенно остро в сегменте продовольственных товаров и услуг.

Причины инфляционного давления

Основными драйверами инфляции выступают структурные дисбалансы в экономике . Избыточный спрос, превышающий производственные возможности экономики, создает устойчивое давление на цены . Дефицит рабочей силы приводит к росту заработных плат выше темпов роста производительности труда, что также способствует инфляции .

Меры сдерживания инфляции

Центральный банк России последовательно повышал ключевую ставку с 16% до 21% в течение 2024 года для борьбы с инфляцией. Однако эффективность монетарной политики снижается в условиях, когда инфляционное давление имеет преимущественно структурный характер. Необходимы дополнительные меры по увеличению предложения товаров и услуг для восстановления баланса спроса и предложения.

2. Перегрев экономики и необходимость охлаждения внутреннего спроса

Признаки перегрева экономики

Перегрев экономики характеризуется ситуацией, когда темпы экономического роста превышают потенциальные возможности экономики. В России это проявляется в виде избыточного спроса, который экономика не способна удовлетворить при текущем уровне производственных мощностей. Экономический рост в 4% в 2024 году происходил на фоне исчерпания резервов производственных мощностей.

Механизмы перегрева

Перегрев российской экономики обусловлен сочетанием высокого внутреннего спроса и ограниченного предложения. Предприятия работают на пределе своих возможностей, используя оборудование с максимальной загрузкой и привлекая работников в две смены. Это приводит к росту издержек производства и инфляционному давлению.

Стратегии охлаждения экономики

Охлаждение перегретой экономики требует комплексного подхода, включающего как монетарные, так и фискальные меры. Центральный банк использует повышение процентных ставок для снижения кредитной активности и потребительского спроса. Одновременно необходимо сдерживание бюджетных расходов и переориентация их на повышение производительности.

3. Рекордно низкая безработица и быстрый рост кредитования

Рекордные показатели безработицы

Уровень безработицы в России достиг исторического минимума в 2,3%, что является одним из самых низких показателей в мире. Этот уровень значительно ниже, чем в большинстве развитых стран, где безработица составляет 3-7%. Такая ситуация создает острый дефицит рабочей силы во многих отраслях экономики.

Последствия низкой безработицы

Рекордно низкая безработица приводит к росту заработных плат, который превышает рост производительности труда. Это создает дополнительное инфляционное давление через увеличение покупательной способности населения. Дефицит кадров ограничивает возможности экономического роста и снижает конкурентоспособность предприятий.

Динамика кредитования

Несмотря на высокие процентные ставки, в России наблюдается устойчивый рост кредитования. Объемы потребительских кредитов выросли на 16% во втором квартале 2024 года при ставках свыше 32% годовых. Автокредитование демонстрирует рекордные темпы роста с увеличением портфеля на 60% за год.

Парадокс кредитного роста

Рост кредитования при высоких ставках указывает на перегрев экономики и избыточный спрос. Высокая потребительская активность и рост доходов населения позволяют заемщикам платить высокие проценты. Это создает риски накопления долговой нагрузки и возможного кредитного пузыря.

4. Высокие бюджетные расходы, создающие дополнительное давление на экономику

Структура и динамика бюджетных расходов

Государственные расходы в России увеличились на 25% в первом квартале 2025 года по сравнению с аналогичным периодом предыдущего года. Это создает дополнительный стимул для экономической активности, но одновременно усиливает инфляционное давление. Высокие бюджетные расходы финансируются за счет дефицита, который составляет около 2-3% ВВП.

Инфляционный эффект государственных расходов

Увеличение государственных расходов напрямую стимулирует совокупный спрос в экономике. В условиях ограниченного предложения это приводит к росту цен и усилению инфляционного давления. Фискальная теория уровня цен объясняет, как несбалансированный бюджет может приводить к инфляции в долгосрочном периоде.

Проблема координации политик

Высокие бюджетные расходы создают противоречие с жесткой монетарной политикой Центрального банка. Пока фискальная политика стимулирует экономику через увеличение расходов, монетарная политика пытается ее охладить через повышение ставок. Такая несогласованность снижает эффективность экономической политики.

Риски фискальной устойчивости

Постоянный рост государственных расходов может привести к проблемам с фискальной устойчивостью. Необходимость финансирования дефицита через заимствования или денежную эмиссию создает дополнительные инфляционные риски. Международный опыт показывает, что неконтролируемые государственные расходы могут приводить к долговым кризисам.

Взаимосвязи и системные эффекты

Все четыре рассмотренных фактора тесно взаимосвязаны и усиливают друг друга. Высокие бюджетные расходы стимулируют спрос, который в условиях рекордно низкой безработицы приводит к росту заработных плат и инфляции. Это заставляет Центральный банк повышать ставки, но парадоксально кредитование продолжает расти, указывая на глубокий перегрев экономики.

Только в июне 2025 года ЦБ РФ впервые за долгое время снизил ключевую ставку на 100 базисных пунктов до 20%. Это решение было принято на фоне признаков снижения инфляционного давления и постепенного возвращения экономики к траектории сбалансированного роста.

Динамика ипотечного рынка и прогнозы

Высокая ключевая ставка привела к резкому сокращению ипотечного рынка. По данным Frank RG, в феврале 2025 года банки выдали 52,6 тысяч ипотечных кредитов, что на 41% меньше, чем в феврале 2024 года. При этом средневзвешенные ставки по рыночным ипотечным программам достигли 28,4-30,4%.

Согласно прогнозам, выдача ипотеки в 2025 году может сократиться до 1-1,2 млн кредитов, что соответствует уровню восьмилетней давности. В денежном выражении объем выдач ожидается на уровне 3,3-3,7 трлн рублей, что сопоставимо со средним объемом рынка в 2018-2020 годах.

Банк России в феврале 2025 года ухудшил прогноз по приросту выдачи ипотечных кредитов на 2025 и 2026 годы. Согласно новому прогнозу, рост в 2025 году составит 3-8% вместо ранее ожидавшихся 8-13%.

Структура ипотечного рынка: смещение в сторону льготных программ

В условиях высоких рыночных ставок доля льготных программ в общем объеме выдачи ипотеки значительно увеличилась. В феврале 2025 года доля программ с государственной поддержкой в общем количестве выданных ипотечных кредитов составила 61%, увеличившись на 14 процентных пунктов по сравнению с февралем 2024 года. В денежном выражении доля льготных программ достигла 82%.

Эксперты прогнозируют, что в течение 2025 года доля льготной ипотеки в выдачах будет составлять 90% и более. Основными драйверами рынка остаются семейная ипотека под 6%, IT-ипотека под 6% и сельская ипотека под 3%.

Прогноз ключевой ставки и ее влияние на ипотечный рынок

Согласно базовому сценарию среднесрочного прогноза Банка России, в 2025 году средняя ключевая ставка составит 19-22%, в 2026 году — 13-14%, а в 2027 году она достигнет нейтрального диапазона 7,5-8,5%.

Аналитики SberCIB Investment Research прогнозируют, что к концу 2025 года ключевая ставка может снизиться до 17%. В оптимистичном сценарии допускается снижение ключевой ставки уже в июне, и к концу года она может достичь 15%.

Мог ли ЦБ не повышать ключевую ставку?

Теоретически Центральный банк мог воздержаться от повышения ключевой ставки, однако это привело бы к серьезным негативным последствиям для экономики:

1. Дальнейшее ускорение инфляции, что привело бы к обесцениванию сбережений граждан

2. Ослабление рубля и рост цен на импортные товары

3. Усиление дисбалансов в экономике и риск "перегрева"

4. Возможное формирование финансовых пузырей на рынке недвижимости

Независимые экономисты отмечают, что повышение ключевой ставки было необходимой мерой для стабилизации экономики в долгосрочной перспективе, несмотря на краткосрочные негативные эффекты для ипотечного рынка.

Перспективы на 2026 год

Если ключевая ставка останется высокой в 2026 году, это будет иметь следующие последствия для россиян:

1. Продолжение "кредитной зимы" с ограниченной доступностью ипотеки

2. Сохранение высокой зависимости рынка от льготных программ

3. Снижение покупательской способности и спроса на жилье

4. Замедление темпов строительства нового жилья

Однако эксперты прогнозируют постепенное снижение ключевой ставки в 2026 году, что должно привести к оживлению ипотечного рынка. По мнению директора Группы рейтингов финансовых институтов АКРА Ирины Носовой, для активного оживления спроса ставки должны дойти до уровня 15% и ниже, что может произойти не ранее 2026 года.

Оценка ситуации независимыми экспертами

Независимые экономисты и банкиры дают следующие оценки текущей ситуации с ипотекой в России:

1. Заместитель президента-председателя правления банка ВТБ Георгий Горшков отмечает, что "кредитная зима" будет продолжительной, а драйвером сегмента жилищных кредитов останутся госпрограммы, на которые приходится 85-90% ипотечных продаж.

2. Главный аналитик ФГ Финам Игорь Додонов считает, что для заметной активизации рыночной ипотеки ставки должны опуститься в район 15%, но в текущем году этого не произойдет.

3. Заведующий кафедрой ипотечного кредитования Финансового университета при Правительстве РФ Александр Цыганов прогнозирует, что выдачи ипотеки заметно оживятся при ставках 14-15%, а если они опустятся ниже 10%, то сформируется серьезный спрос с элементами ажиотажа.

Эксперты рейтингового агентства "Эксперт РА" предполагают сохранение ключевой ставки на текущем уровне как минимум до середины 2025 года.

Заключение

Ипотечный рынок России в 2025 году переживает глубокий кризис доступности. Высокая ключевая ставка ЦБ РФ, достигшая исторического максимума в 21%, сделала рыночную ипотеку недоступной для 97% россиян. Рынок поддерживается преимущественно за счет льготных программ с государственной поддержкой, доля которых достигла 82% в общем объеме выдачи.

Перспективы восстановления рынка связаны с ожидаемым снижением ключевой ставки, которое, согласно прогнозам, начнется во второй половине 2025 года и продолжится в 2026 году. Однако возвращение к докризисным показателям выдачи ипотеки ожидается не ранее 2027 года, когда ключевая ставка может снизиться до нейтрального диапазона 7,5-8,5%.

В сложившихся условиях государственные программы поддержки ипотечного кредитования остаются единственным доступным инструментом для большинства россиян, планирующих приобретение жилья. Это создает риски для устойчивости рынка в долгосрочной перспективе и требует разработки новых подходов к обеспечению доступности жилья для широких слоев населения.