Система быстрых платежей (СБП) активно развивается с момента запуска альтернативного способа расчета потребителей с бизнесом (C2B) в 2019 году. За прошедшие годы количество пользователей значительно увеличилось, однако многие потребители до сих пор предпочитают традиционные способы расчетов, поскольку при операциях через СБП отсутствует привычный кэшбэк.

Согласно статистике, собранной "БКС Экспресс", объем денежных переводов через СБП стабильно растет каждый квартал. Только в 2022 году россияне перевели около 14,4 млрд рублей через СБП. Сегодня к системе подключены свыше 559 тыс. юрлиц, среди которых преобладают представители малого и среднего бизнеса (более 80%).

Несмотря на рост популярности, использование СБП сталкивается с несколькими препятствиями, влияющими на привлечение новых клиентов:

- Платежи через СБП невозможно отменить после завершения операции.

- Сложности с получением традиционного кэшбэка.

Давайте разберемся подробнее, почему возникают проблемы с кэшбэком при использовании СБП.

Как устроен механизм кэшбэка?

Кэшбэк представляет собой возврат определенной суммы покупателю за совершенную покупку обратно на банковскую карту. Процент возврата варьируется в зависимости от условий программы конкретного банка и магазина.

Источники финансирования кэшбэка:

- Банки-эмитенты.

- Торговая точка.

В первом случае кэшбэк предоставляется непосредственно банком, выпускающим платежную карту покупателя. Во втором — используется маркетинговый бюджет самой торговой точки, выделяемый на возврат средств клиентам (через специальные сервисы или банки-партнеры).

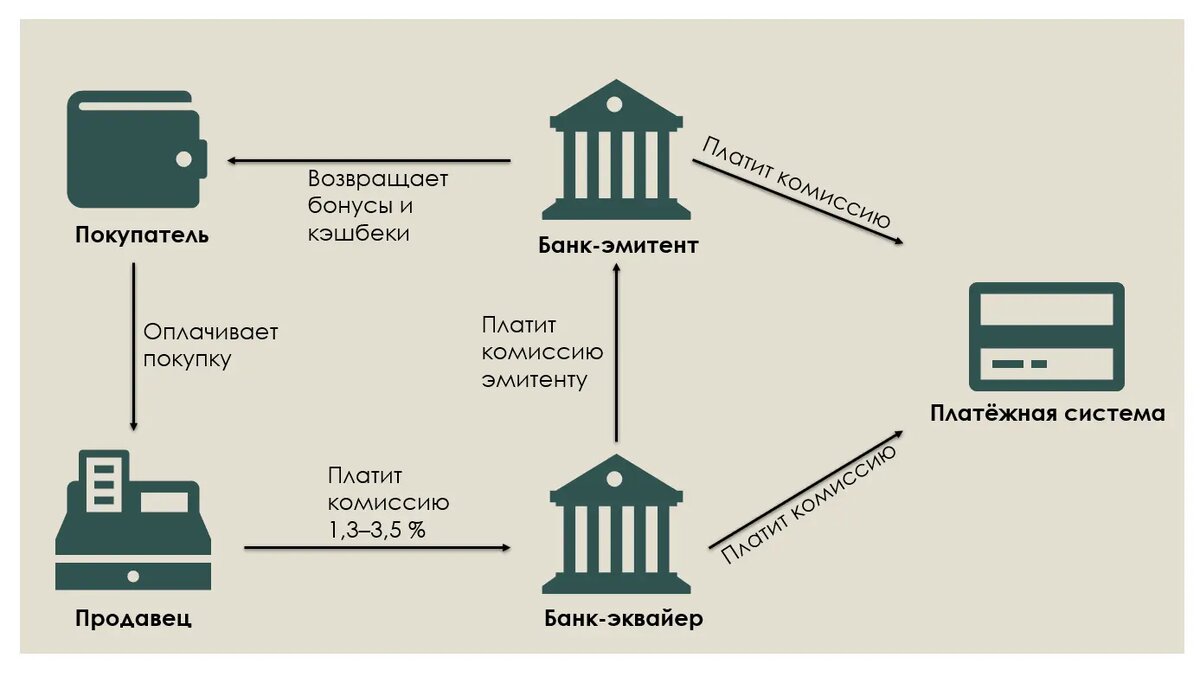

Рассмотрим классический путь движения средств при обычной покупке с использованием банковской карты:

1. Покупатель совершает оплату через POS-терминал.

2. Запрос передается банку-эквайеру.

3. Эквайер направляет запрос в платежную систему, а оттуда — в банк-эмитент.

4. После подтверждения платежа банк-эмитент отправляет подтверждение банку-эквайеру.

5. Эквайер зачисляет средства на расчетный счет продавца.

Теперь обратимся к механизму формирования кэшбэка:

При стандартной схеме оплата проходит несколько этапов взаимодействия между банками и платежной системой. Продавец уплачивает комиссию банку-эквайеру, который делит её между платежной системой и банком-эмитентом. Оставшаяся комиссия возвращается клиенту в виде кэшбэка.

Почему при расчете через СБП нет кэшбэка?

Механизм транзакций через СБП отличается большей простотой и отсутствием классических посредников вроде платежных систем Visa или Mastercard. Рассмотрим участников процесса:

- Плательщик (физлицо)

- Торгово-сервисное предприятие (продавец)

- Агент торгово-сервисного предприятия (финансовый посредник)

- Операционный центр Национальной системы платежных карт (НСПК)

- Банк получателя средств

Средства сразу перечисляются напрямую между счетами без долгого согласования и распределения комиссионных. Так как в схеме отсутствуют элементы классического эквайринга и соответствующих комиссий, банку нечего распределять на выплату кэшбэка.

Комиссии, взимаемые за расчеты через СБП, составляют менее 0,7%, причем большую часть получает НСПК. Поэтому возможности для начисления существенного кэшбэка ограничены.

Решения банков и торговых точек

Некоторые российские банки начали предлагать небольшие бонусы за оплату через СБП в 2022–2023 годах. Среди них выделяются такие крупные игроки рынка, как:

- Московский кредитный банк (МКБ)

- Альфа-Банк

- МТС Банк

- Банк "Открытие"

Тем не менее предлагаемые проценты кэшбэка крайне низки — обычно до 1%.

Торговые точки вынуждены выбирать компромиссные варианты стимулирования покупок, предлагая скидки взамен отсутствующего кэшбэка. Психологически скидки воспринимаются покупателями иначе, чем реальные возвраты средств.

Продавцы выбирают СБП ради экономии на эквайринге и техническом оснащении, но отсутствие кэшбэка негативно сказывается на количестве покупателей.

Сегодня многие торговые точки практикуют комбинированный подход: предлагают оплату как через СБП, так и традиционную оплату банковской картой с возможностью получения кэшбэка.

Заключение

Перед национальной системой платежных карт (НСПК) стоит важная задача — сбалансировать развитие обеих форматов оплаты: традиционных карточных платежей и Системы быстрых платежей. Чтобы повысить привлекательность СБП для конечных пользователей, потребуется разработка специальных стимулов, компенсирующих отсутствие кэшбэка традиционным способом. Возможно, будущее за новыми формами поощрений, которые будут совместимы с возможностями экосистем цифровых платежей.