Когда вы слышите фразу «ставка ЦБ РФ», это означает важное решение, принимаемое Центральным банком — главным регулятором финансовой системы страны. Всегда почему-то говорят: "ключевая ставка ЦБ повышена" или "понижена" — и сразу ловишь себя на мысли: а что это значит лично для меня? Ведь это напрямую влияет на стоимость кредитов, доходность вкладов, курс валют, и, в конечном счёте, на уровень цен. В этой статье мы объясним простыми словами, что такое процентная ставка, как она регулируется, почему её меняют и как это может отразиться на ваших финансах и инвестициях.

Что такое ставка ЦБ и ключевая ставка ЦБ

Когда мы говорим о "ставке ЦБ" или "ключевой ставке ЦБ", речь идёт о главной процентной ставке, которую устанавливает Центральный банк. Это не ставка вашего банка по кредитам и вкладам напрямую — это ставка, по которой коммерческие банки могут брать деньги в кредит у ЦБ или размещать у него излишки. Представьте: ваш банк нуждается в деньгах — он идёт в ЦБ и платит "ключевую ставку ЦБ" — своего рода "цена" за короткий кредит на ликвидность. Если ставка высокая — деньги дороже, если низкая — дешевле. Центральный банк меняет эту ключевую ставку, руководствуясь инфляцией, уровнем экономической активности и состоянием банковской системы. Цель — регулировать количество денег в экономике через стоимость заимствований.

Механика влияния ставки ЦБ на экономику

Повышение или снижение ключевой ставки ЦБ действует через цепочку:

- ЦБ → банки → бизнес и потребители.

Когда Центральный банк повышает ставку, коммерческим банкам становится дороже брать деньги и менее выгодно давать кредиты. В итоге: ипотека и потребительские кредиты дорожают, компании сокращают инвестиционные проекты — экономическая активность снижается. Это помогает снизить инфляцию. Напротив, когда ЦБ снижает ставку, кредиты дешевеют, стимулируя спрос на товары и услуги. Это ускоряет рост ВВП, но может вызвать рост цен. В экономике действует эффективный закон: низкая ставка стимулирует рост, высокая — охлаждает инфляцию и перегрев.

Почему меняет ключевую ставку

Цели регулирования ключевой ставки ЦБ чёткие:

- борьба с инфляцией,

- стимулирование или охлаждение экономики,

- поддержка национальной валюты.

Если инфляция растёт — Центральный банк повышает ключевую ставку, делает кредиты дороже и сдерживает рост цен. Если видно, что экономика замедляется — ставку снижают, чтобы спровоцировать активность.

Ещё задача — финансовая стабильность: слишком низкая ставка может вызвать кредитную волну, рост долгов и "пузыри" на рынке недвижимости или акций. Слишком высокая — замедлит развитие бизнеса и повысит безработицу. ЦБ балансирует между этими рисками, используя математические модели и анализ макроэкономических показателей.

Исторические примеры изменения ключевой ставки ЦБ

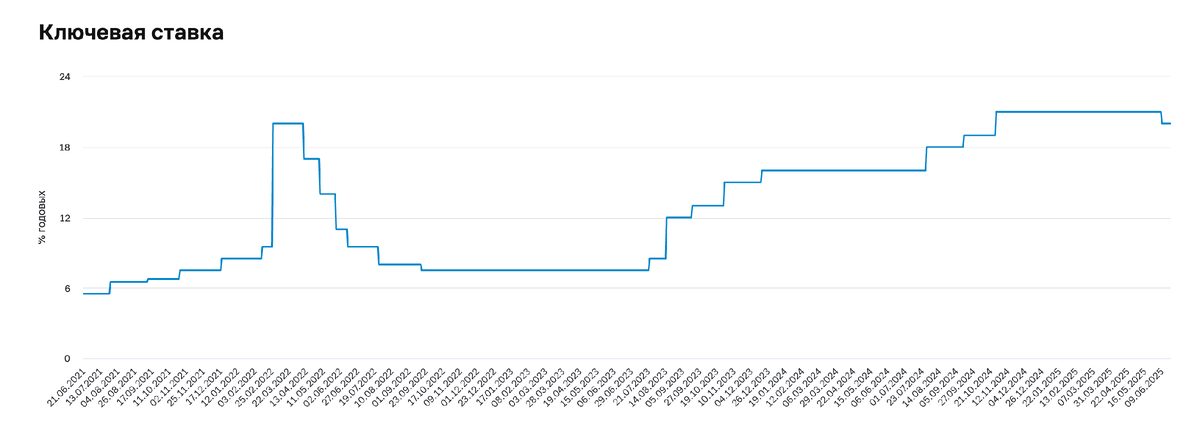

В России в 2022 году в ответ на высокую инфляцию ЦБ резко повысил ключевую ставку до 20 % — это был принудительный "тормоз" для экономики. Рост ставок сдержал ценовую динамику, укрепил рубль. Позже, когда давление на потребителя и бизнес усилилось, ставка была снижена до более умеренного уровня — это пример адаптивного управления.

В США во времена кризиса 2008 и 2020 годов ставка ФРС (аналог нашего ключевого инструмента) снижалась почти до нуля для поддержки экономики. Это демонстрирует — при риске рецессии регуляторы готовы использовать ключевую ставку как мощный стимул. История показывает: разные экономические ситуации требуют разных уровней ставки — это динамичный инструмент, а не постоянный параметр.

Как ключевая ставка влияет на инвестиции и активы

Ключевая ставка ЦБ — сигнал для инвесторов: она влияет на доходность облигаций, поведение фондовых индексов и валютный курс. Когда ставка растёт — облигации становятся более привлекательными (больший купон), но акции могут падать: компании вынуждены уменьшать заемные расходы. Падение ставки — наоборот: акции растут, облигации дешевеют, а валюты с более низкой ставкой могут ослабнуть. Это означает, что прежде чем инвестировать, нужно следить за решениями ЦБ. Особо чувствительны — финансовый сектор, девелопмент, потребительский рынок. Понимание логики ключевой ставки ЦБ помогает распределить портфель: в периоды роста ставки стоит смещаться в облигации, а при её снижении — в акции и активный риск.

Риски изменения ключевой ставки

Изменение ключевой ставки ЦБ не обходится без рисков. Слишком серьёзное повышение может запустить рецессионные процессы: спрос падает, безработица растёт, бизнес отложит инвестиции. Слишком долгое удержание низкой ставки порождает инфляционные ожидания и ценовые пузыри: недвижимость становится недоступной, а инвесторы ищут рисковые активы. Быстрые или резкие изменения ставки могут дестабилизировать банковский сектор — из-за несбалансированных балансов и сокращения маржи банков. Ещё один эффект — валютный. Рост ставки укрепляет рубль, что вредит экспортёрам; снижение — наоборот: стимулирует экспорт, но делает импорт дороже. Баланс между внутренними и внешними факторами постоянно пересматривается ЦБ.

Ставка ЦБ — ключевой инструмент денежно-кредитной политики.

Её изменение отражает намерения регулятора: замедлить инфляцию или стимулировать экономику. Знание механики, влияния и рисков ключевой ставки ЦБ помогает не только профессиональным инвесторам, но и каждому, кто хочет понимать: почему меняются кредиты, меняются цены и курс валют. Инвестору — адаптировать стратегию, потребителю — принять взвешенные решения. Ясная логика центральных банов проста: ставка — главный рычаг управления экономикой, а разумное её использование — залог баланса между ростом и стабильностью.

Если вы хотите глубже понимать экономику и инвестиционные тренды — подписывайтесь на мой Telegram-канал. Там регулярно публикую разборы, рыночные сигналы и практичные выводы без лишней теории. Всё по делу, с акцентом на то, что реально влияет на деньги.