Фото: freepik.com

Похоже, россияне столкнулись с новой реальностью: за регулярные переводы можно запросто лишиться доступа к своим деньгам. И дело не в крупных суммах, а даже те, кто переводит всего 500-1000 рублей. Кажется, абсурд? Но факт!

Как сообщает ИА StolicaMedia, виной всему, вероятно, стали свежие поправки в закон с «отмыванием денег», вступившие в силу с 1 июня 2025 года. Теперь Росфинмониторинг пристально следит за переводами граждан, и достаточно малейшего подозрения в финансировании экстремизма или участии в мошеннических схемах (так называемом «дроппинге»), чтобы карта оказалась заблокированной.

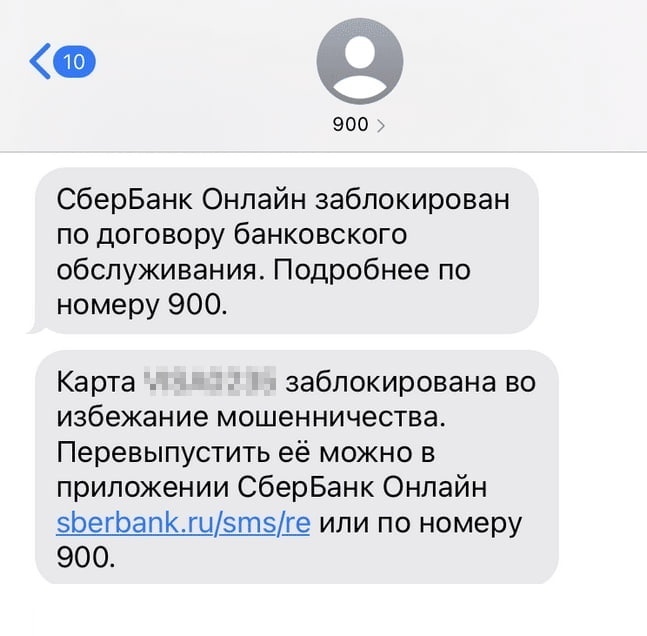

Люди жалуются, что блокировки происходят при оплате такси, кофе, даже при возврате небольшого долга. И срок заморозки – 30 дней!

Фото: соцсети ВК

Банки объясняют происходящее «мерами предосторожности во избежание мошенничества», а некоторые даже вводят запрет на снятие наличных. Вместо разблокировки клиентам порой предлагают просто перевыпустить карту.

Экономист Андрей Столяров из НИУ ВШЭ поясняет: у банков есть черный список счетов «дропперов», и любая попытка перевести туда деньги вызывает автоматическую блокировку.

Впрочем, эксперт обнадеживает: обычным гражданам бояться нечего.

А вот эксперт по налогам Александр Горелкин развеял слухи о том, что с 1 июня за переводы между картами придется платить налог. Как он выразился, ничего подобного в Налоговом кодексе и в помине нет.

Но есть нюанс: если перевод фактически является доходом (например, оплата за проданную машину), то налог заплатить все же придется.

«ФНС поясняет, что налоговая обязанность возникает, когда перевод представляет собой не просто безвозмездную передачу денег, а фактическое получение дохода», – подчеркнул экономист.

Если вы регулярно получаете крупные суммы, а официальных доходов у вас нет, налоговая может заинтересоваться.

«Советую сохранять документы: расписки, договоры дарения, чеки — они помогут доказать, что это не доход», — считает Горелкин.

За переводы коллегам на день рождения переживать не стоит, это не регулярные выплаты.

«Вам ничего не грозит. Также если вы переводите деньги близкому родственнику. Да даже если соседу за оказанную услугу, например, если он вам помог перенести шкаф», — говорит эксперт.

То же самое касается возврата долга – это не доход и налогом не облагается.

И напоследок: не стоит писать назначение платежа при переводе. По словам эксперта, «в налоговой и так все видят, программы работают отлично».

💬 Мнение автора

Павел Дуров, известный своей любовью к конспирации, наверняка бы одобрил. Теперь каждый перевод становится потенциальным объектом пристального внимания, а обычный человек – подозреваемым в отмывании денег. И ладно бы речь шла о миллионах, но блокируют даже за скромные транзакции.

Создается впечатление, что банки перестраховываются на каждом шагу, превращая жизнь обычных людей в квест по доказыванию своей невиновности. А ведь многие используют переводы для простых бытовых нужд: скинуться на подарок коллеге, оплатить услуги репетитора, или просто вернуть долг другу.

В такой ситуации волей-неволей задумаешься о возвращении к наличным расчетам. Хотя и здесь есть свои риски: попробуй доказать происхождение крупной суммы, если вдруг захочешь купить что-то дорогое. Получается, что нигде нет спасения от всевидящего ока контролирующих органов.

Главное, не паниковать. Сохраняйте чеки, квитанции и прочие документы, подтверждающие легальность ваших доходов и переводов. И не злоупотребляйте комментариями к платежам – в нынешней ситуации это может только навредить. Лучше перебдеть, чем потом доказывать, что ты не верблюд.

В общем, живем в эпоху перемен. Теперь каждый перевод – это маленький шаг к большой прозрачности, а каждый гражданин – потенциальный участник финансовой проверки. Остается надеяться, что здравый смысл восторжествует, и банки научатся отличать реальных мошенников от обычных людей, расплачивающихся за кофе.

Понравилась статья? Ставьте лайк!

У нас много интересного – оставайтесь и подписывайтесь здесь.

Перейти на главную страницу канала: https://dzen.ru/9111.ru